文|市值榜 连禾

编辑|赵元

一个习惯了拿高分的学生再拿到高分,不足以让外界觉得奇怪,但会维持甚至抬高期待——李佳琦现在面临的就是这种局面,高光的背面藏着压力。

昨晚,在时隔109天后,李佳琦在淘宝直播低调复出,一如既往拿到亮眼数据:

直播2小时,累计观看直播用户数6352.8万人;当晚所售的27件生活家居必需品,全部快速售罄。

过去他“消失”的三个多月里,直播带货的江湖发生了很多新鲜的故事。比如东方甄选的爆红,比如直播平台还在用激进的扶持政策来扶持新老商家做直播带货,快手和抖音的内循环广告在逆势增长。

再早一些,过去几年尚能与李佳琦并行的薇娅已经成为过去式、辛巴依然还在播但已经是半隐退状态、罗永浩离开了这个行业。

回过头看,直播带货野蛮生长至今,不过三年时间,早已呈现出与最初完全不同的风貌,不过,为数不多的没有发生变化的,李佳琦算一个。

他依然有着鲜明的个人风格,有着强势的粉丝号召力,并且一如既往地是行业最大的个人IP。

但是当大环境在变、同行在变、平台在变、商家在变、带货这件事的逻辑也在变的时候,李佳琦接下来需要面对的挑战,只会比他一路走来所面对过的更多、更大。

01 是继续个人IP还是MCN化?

昨晚的直播,没有预热、没有热搜;李佳琦卸去了强烈的个人风格,用频繁的“理性购物”代替“买它”;因为有一些商品的库存不多,担心大家的购物体验,提前下播。这些无不透露着李佳琦的小心翼翼。

毕竟,单一就是风险。即使强如茅台,也经历过“塑化剂+反三公消费”时的灰暗阶段,现在也跨界做冰淇淋。

单一的个人IP,哪怕在同一个维度上攻势无敌,也架不住更高维度的打击。更何况,在同一维度上,李佳琦个人IP也遇上了车轮战,或者说是群狼战术。

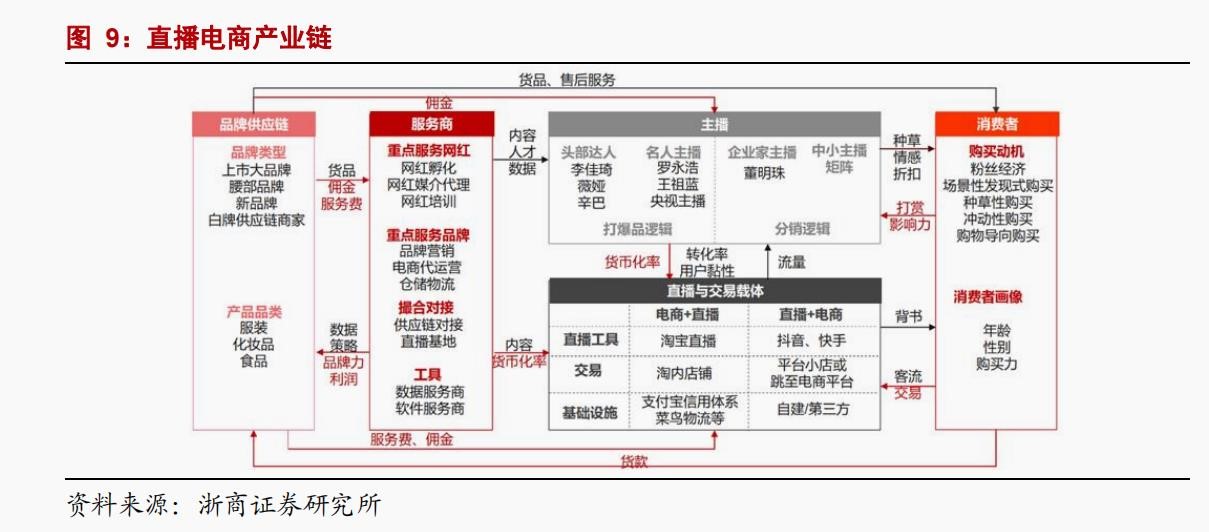

薇娅和李佳琦淡出之后,直播江湖再也没有超头部主播,作战的都是“直播间矩阵”,比如新东方的“东方甄选”,罗永浩的“交个朋友”,快手的“辛选”,签约了贾乃亮、黄圣依等明星的“遥望网络”。

相较于个人IP,MCN的运作模式更像是六边形战士,不会因为一个主播影响大局,分散了风险。同时,直播矩阵在直播时长、品类多样化方面更具有优势。MCN集合多个垂类的主播,也能减少流量的损耗,也就是,进入直播间的用户转化率更高。

未来直播生态中的PK一定是在MCN之间。所以,李佳琦还是“老李头”,可他不能只当一个卖货的“老李头”了。

但建立起MCN和做个人主播是不同的逻辑,这也是李佳琦未来难以避开的挑战。

第一个挑战在于主播层面。

直播间里,主播是核心的人。董宇辉能够成为网红主播,重要原因在于找到了与自身贴合的直播方式与货物。也正如辛巴在前几日在直播间所说,“买美妆你们不用找我,找李佳琦他们,这都是专业的。”

所以,MCN需要具备一套完整的主播挖掘、培养和激励机制,在不同的垂直赛道打造出小“李佳琦”。

这说起来可能容易,具体到执行层面,主播签商务约还是全约?孵化主播是否分赛道?孵化的过程中标品的比例是多少?主播与货如何进行匹配?如何与头部主播深度绑定?等等都是需要探索的。

第二个挑战在于跨平台运营。

淘宝、快手和抖音的流量特点不一致,直播带货在不同的平台有不同的生命体征,MCN在单一平台形成的知识和方法论无法迁移到其他平台,一向在淘宝直播的李佳琦要变身MCN可能也要交跨平台学费。

第三个挑战在于时间。

主播依靠强销售带动能力,形成对供应商的溢价,反过来又吸引到更多的用户,这是直播带货火起来的现实基础,有的品牌还会和某个直播间或者MCN签订独家分销协议,形成直播间的差异化优势。

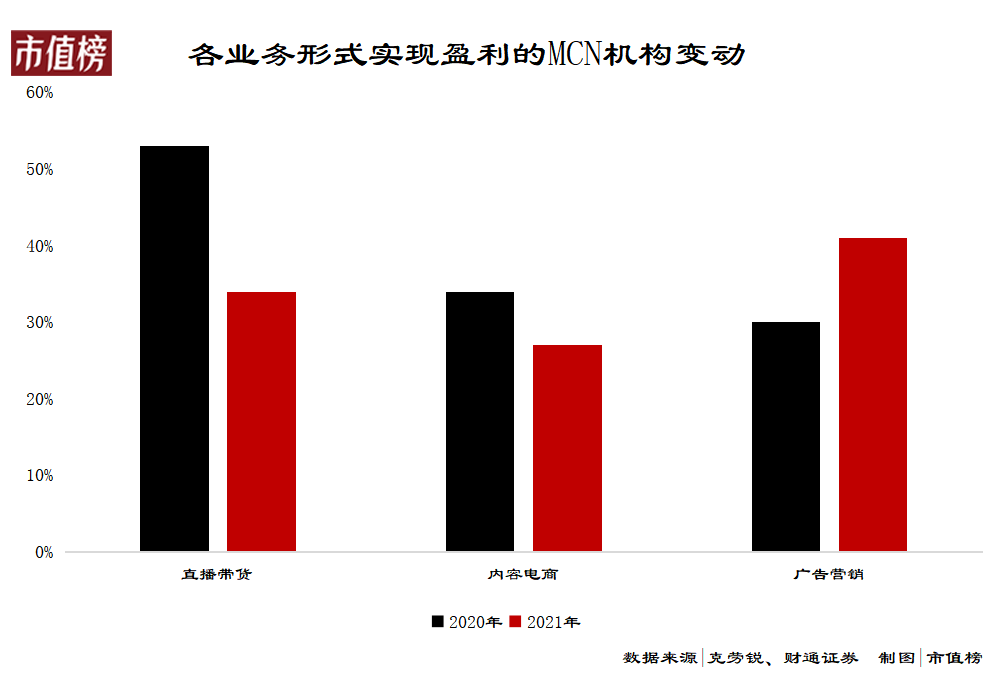

随着直播的爆火,数万MCN涌入电商赛道,竞争随之激烈。财通证券的研报显示,2021年电商赛道MCN有所降温,相比2020 年直播带货业务实现盈利的机构数量减少19个百分点,内容电商业务实现盈利的机构数量减少7个百分点。

换句话说,电商MCN正处于整合、竞争加剧的阶段,在李佳琦“消失”的三个月里,各大MCN补位,分食了不少品牌预算,李佳琦MCN化的速度越慢,对手的优势就越大。

02 店播成为持续的冲击力量

李佳琦面临的另一重挑战,则来自于行业整体生态带来的不确定性。我们不妨从以下几个维度,对过去几年直播电商行业的变化做一次简单梳理:

第一,在带货主体上。

最早的一批是淘宝网红,李佳琦、薇娅属于这一类,长成超头部主播之后,被强IP化的明星形象掩盖了,他们一直以来扮演的是超级导购的角色。

稍晚一些,专注于孵化达人、主播的MCN机构出现了,通过系统化的主播培养、直播运营、垂类运作,丰富了中长尾的带货生态。

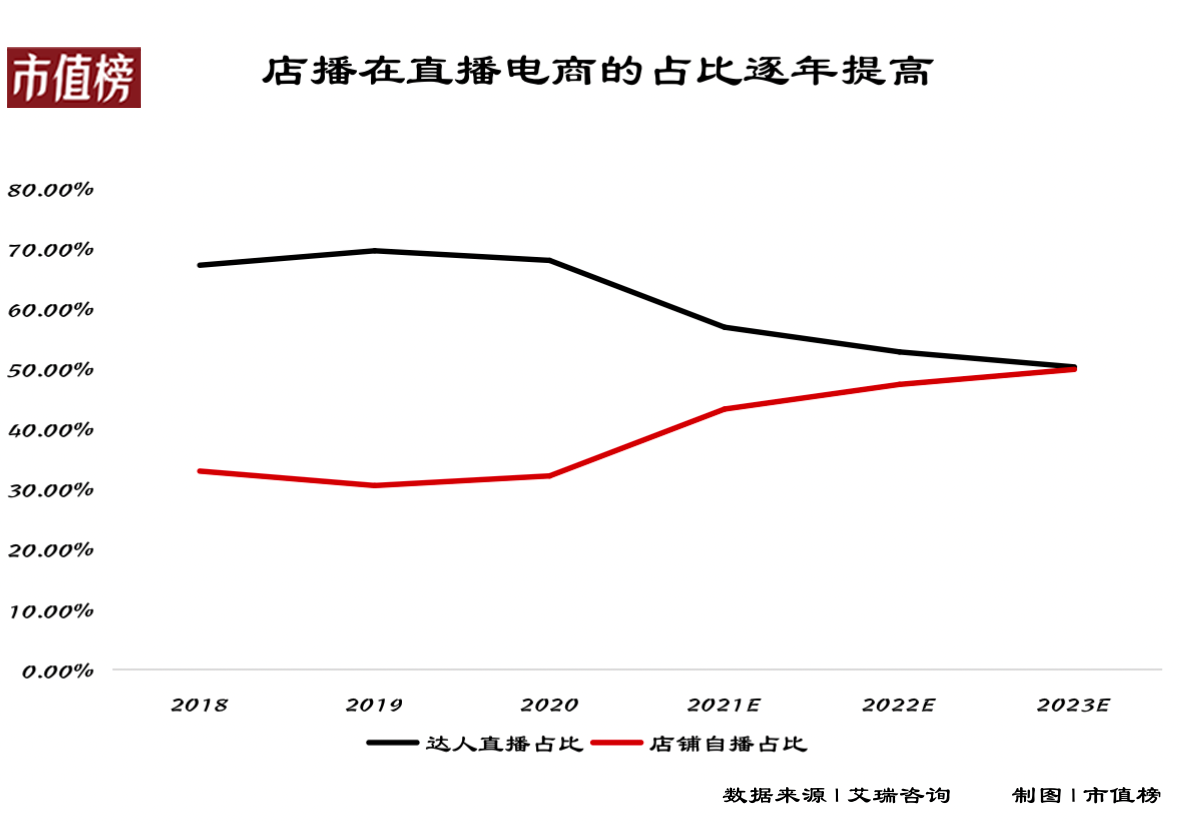

再后来,品牌开始在平台搭建自己的直播间,掌握起更多的主动权,是自己直播带货还是找别人,由自己来决定。

但是这并非是一个非此即彼的替代性过程,而是核心主体依次叠加和丰富的过程,比如现在你能在各大平台看到李佳琦们、东方甄选们、还有更多的品牌们的直播。

第二,在带货方式上。

直播电商的卖货属性,决定了带货方式的创新空间其实非常小,因为各方核心的诉求就是达成交易。

直播电商火爆这几年,整个行业的带货方式其实没有发生太大变化,做出创新并且成功的,几乎只有东方甄选一家。

最大的区别在于直播的核心内容变了。此前的直播带货,商品本身是核心内容,东方甄选则是在商品本身之外,融合了英语、历史、地理等“知识内容”这一关键要素。

第三,在带货的效果上。

品牌无论是自播还是进驻头部主播的直播间,想要达到的目的无非三个:品宣、拉新、卖货。

行业初期,效果最明显的无疑是去找头部主播,只要愿意付出坑位费、愿意在价格上让利,至少在销量上能有所保障,同时借助这些明星主播的影响力和辐射力,达到品宣和拉新的效果。

但是再往后,品牌自播兴起以后,其实给了品牌自由搭配策略组合的空间——品牌完全有可能通过自播达成卖货的诉求。

简单来说,属于品牌的选择权变多了,不再是非头部主播不可。

将以上三点串起来,那我们便不难发现,直播电商生态最大的变化其实在于,行业的核心逻辑发生了变化。

头部主播的出现,在一开始符合平台、商家、消费者三方的利益——平台需要依靠头部主播来破圈,商家需要让产品破圈,消费者则能以最低价达成购买需求。

这决定了,行业发展早期,超头部主播是一家平台的核心竞争力,原因很简单,流量足够多且粘性足够高、带货能力足够强。再者,带货强劲的主播会吸引更多的商家,也会吸引更多的优质主播加入平台,这就达成了流量的虹吸效应。

但随着头部主播的话语权越来越高,这种生态的矛盾也暴露得越来越明显:

1、商家能卖出去货,但赚不到钱,他们要付出高昂的坑位费,还要保证价格是最低价;

2、能挤进超头部直播间的商家只是少数,平台需要解决大多数商家的带货诉求,这就需要将流量“去中心化”。

这两大矛盾背后会滋生出新的矛盾——头部主播和平台之间的矛盾,典型的例子便是快手和辛巴相爱相杀的故事,快手想“削藩”,辛巴对此不满并多次公开质疑快手限流。

某种程度上,品牌自播的出现以及迅速崛起,是平台及商家站在各自视角,探索出来的应对矛盾的解法,但这些解法,势必会挤压乃至牺牲掉明星主播的一部分权益。

如此一来,行业初期平台和商家与明星主播之间的依赖关系产生微妙变化:从起初的双方强依赖关系,弱化为如今的弱依赖关系。

因为核心逻辑不再只是简单的流量变现了。

举个形象点的例子,原来平台要想打开直播电商这把锁,需要头部主播这把钥匙,但是现在,能开锁的钥匙太多了。

也因此,李佳琦接下来面临的另一重挑战,是继续证明自己依然是那把最好用的钥匙,同时要警惕被别的更好用的钥匙替代。

评论