文|港股解码 瓶子

说起近期最火的赛道,无疑是特斯拉“人形机器人”引爆的机器人行业。其中,减速器作为工业机器人的核心零部件之一,获得了市场广泛关注。

国内谐波减速器绝对龙头绿的谐波(688017.SH),自然成为投资者追捧的焦点。自4月27日起该股便一路走高,在7月29日涨至209元,短短3个月大涨超300%,迄今累计涨幅仍2倍有余。

然而,随着绿的谐波股价走高,多空博弈日渐激烈。

9月21日,绿的谐波股价再次异动,早盘一度拉涨7.24%,但因多头相对乏力,股价冲高回落,截至收盘,仅收涨1.92%。这是公司近四个交易日以来,股价第四次出现冲高回落的情况。

随着股价连续多日冲高回落,不少投资者认为绿的谐波股价已经遇顶,或即将步入回调。

01.股价翻倍背后:“机器人”行业景气度提升

所谓减速器,指的是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用,按类别可分为RV减速器、行星减速器以及谐波减速器。目前广泛应用于机器人、数控机床等高端领域。其中,谐波减速器(占工业机器人的成本约30%)最大的下游应用领域为工业机器人。

众所周知,随着经济的发展,越来越多的行业开始使用工业机器人。同时,机器人产业也不断迎来《“十四五”机器人产业发展规划》等利好政策支持,市场规模不断扩大。

工信部数据显示,2021年机器人全行业营收超1300亿元。其中,工业机器人产量达36.6万台,比2015年增长10倍,稳居全球第一大工业机器人市场。

另据《中国机器人产业发展报告(2022年)》指出,2022年中国机器人市场规模预计将达174亿美元(工业机器人87亿美元、服务机器人65亿美元、特种机器人22亿美元),五年年均增长率达到22%。

由此可见,随着国内对工业机器人的需求将进一步加大,无疑会推动国内减速器产业的加速发展。

需要指出的是,虽然我国已是全球最大的工业机器人市场,但以精密谐波减速器产品为代表的核心零部件总体供给量存在较大缺口。

放眼整个行业,国产品牌谐波减速器存在感都比较低,且集中于中低端,精密谐波减速器更是被日本哈默纳科为代表的外资牢牢把控,已成为制约我国工业机器人产业发展的重要瓶颈之一,国产替代的需求也日益强烈。

而绿的谐波是国内少数可以自主研发并实现规模化生产的谐波减速器的厂商,已成功打破国外厂商在该领域的垄断。

截至2021年底,该公司年产能达30万台谐波减速器,首发募投项目达产后公司的谐波减速器产能将逐步提升到60万台。

从出货量看,绿的谐波已占到谐波减速器国内市场的20%以上,仅次于哈默纳科,尤其是在国产自主品牌机器人领域市占率达60%,接近垄断。

可以预见,绿的谐波作为国内头部谐波减速器生产商,在国产替代机会来临之际,其竞争优势明显,有望率先享受到行业扩容红利。或正因如此,在二级市场,资金竞相涌入。

02.股价翻倍背后:业绩逐步兑现高成长属性

公开资料显示,绿的谐波创立于2003年,专业从事精密传动装置研发、设计、生产和销售的高新技术企业,主要产品是谐波减速器、机电一体化产品和精密零部件。产品广泛应用于工业机器人、服务机器人、数控机床、医疗器械、半导体生产设备、新能源装备等高端制造领域。

从收入结构看,绿的谐波核心产品谐波减速器贡献95%左右的收入。而下游应用领域中, 机器人占比超80%。

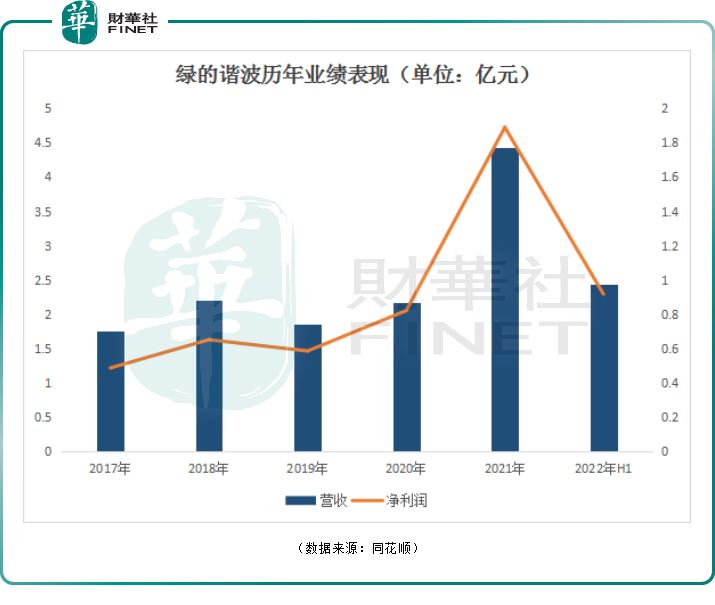

从过往的业绩看,由于业务过于依赖机器人产业的需求,因此绿的谐波的业绩并不算稳定。

数据显示,2018年公司营收和归母净利润分别同比增长24.95%和33.92%。隔年,又因经济增速放缓,机器人行业对谐波减速器需求紧缩,上述两个指标分别同比下滑15.32%和10.13%。

2021年,绿的谐波业绩得到大幅提升,公司营收、归母净利润分别同比大增104.77%、130.56%,增速均远超过去几年。究其根本,亦主要系受下游机器人行业景气度的影响。

来到2022年上半年,公司在整个工业机器人行业增速放缓的大环境下,公司收入端逆势增长。公司营收2.43 亿元,同比增长32.28%;归母净利润964万元,同比增长9.87%;同期,公司及核心产品谐波减速器的毛利率均超50%,盈利能力较强。

为了更稳定的发展,机电一体化(将伺服、谐波减速器和传感器集成)成了绿的谐波拓展的另一重要方向。

据悉,机电一体化可提升减速器的功能属性和适用场景,降低厂商部件采购种类,减少安装环节、提高集成效率。可应用于医疗器械、半导体装备、新能源装备等高端装备领域。

2021年机电一体化业务收入规模已由2019年的271.32万元上升至2248.47万元,所占比例也由1.47%提升至5.07%。未来该业务板块同样值得期待。

短期风险点:股东减持,估值超百倍!

综上所言,机器人市场正高速增长,绿的谐波作为谐波减速器领域打破外资垄断的领头羊,自然成为投资者眼中的“大肥肉”,公司股价一路飙增。

然而,就在绿的谐波股价冲顶之时,公司几大股东纷纷披露减持计划。2022年7月28日,绿的谐波宣告,其股东先进制造产业投资基金于2022年7月21日至公告日合计减持84.3万股,占公司目前总股本的0.5%;

8月5日,公司再次披露减持公告称,股东孙雪珍于2021年10月26日至2022年8月4日减持公司682.32万股,占公司总股本的5.2%。

伴随股东减持,绿的谐波股价开始回落。股东匆忙高位套现是否暗示着公司股价有所“虚高”?截至9月21日收盘,绿的谐波市盈率(TTM)156.37倍,静态市盈率为151.49倍,而其所在机器人概念板块市盈率(TTM)仅28.95倍。

在超百倍估值高压之下,恰逢近期股价多日冲高回落,才让投资者有公司股价已经见顶的猜测。

评论