文 | 蓝鲸教育 王金晓

继读书郎、见知教育后,资本市场即将迎来又一家教育上市公司。

7月,美股上市公司富维薄膜发布公告称,已于7月18日与百家云实质控股股东签订《合并协议》。交易完成后,百家云将成为全资子公司,百家云现有股东将持有合并后公司约96.79%的已发行股份。

8月,百家云股东会已100%表决通过了这一合并协议,富维薄膜计划于北京时间2022年9月19日召开临时股东大会,审议和表决合并协议。

如果一切顺利,百家云近期即将通过“借壳”的手段成为上市公司。

曲线上市背后,百家云成色几何?

踩中风口

百家云成立于2017年,早期其主要活跃在教育赛道,提供音视频SaaS服务,后期逐步延伸到汽车、金融、医疗、电销等领域。从官网看,目前其客户包括宝马、西门子、海信集团、中国工商银行、苹果、广汽集团、东北证券等大型机构;还包含诸多学校、教培机构等,如四川大学、北外、北师大、传媒大学、山东大学、新东方在线、学大教育、微淼商学院、华图教育等。

据天眼查显示,截至目前,百家云一共完成6轮融资,资方不乏中信资本、百度等知名机构。但早期的资方中,除了金浦投资,其他股东都没有在后续融资中持续跟投。去年7月,百家云刚刚完成C轮融资。但并未透露融资额,只是宣称估值30亿元。

成立5年、获得6轮融资,并且即将登陆资本市场,侧面彰显了资本对百家云的看好,对转型智慧教育的教培机构也起到了一定的示范和提振作用。

为何资本愿意押注百家云?

从融资历程看,百家云在2020年完成B和B+轮融资,融资金额超2.7亿元。对于初创企业,通常融资轮次越高,融资难度越大。但百家云能够逆势融资,很重要的因素是踩中了疫情的风口。

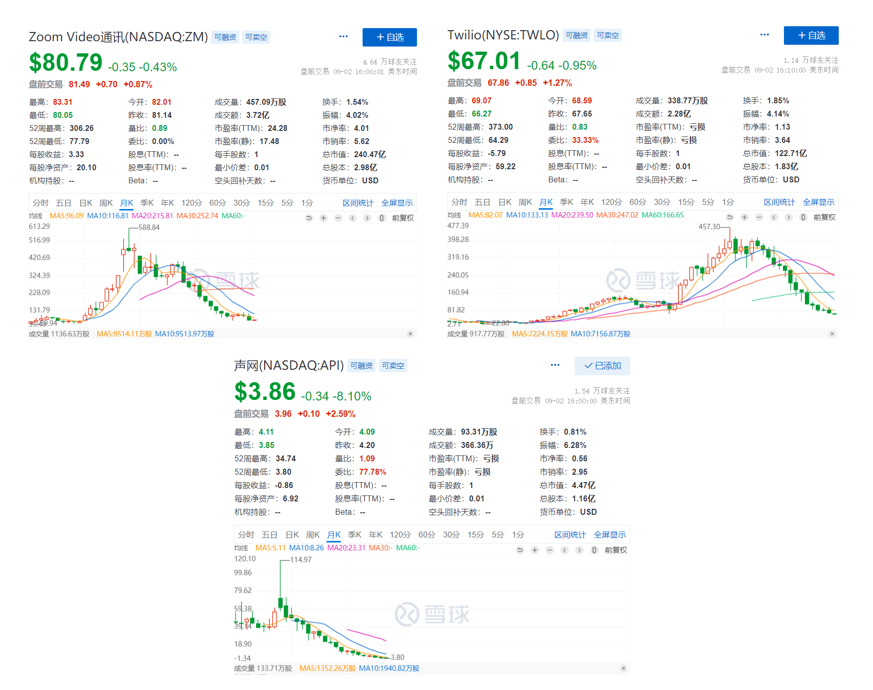

疫情加速了线上互动,视频会议、远程问诊、在线学习等对实时通信服务的需求旺盛。此时,音视频服务提供商普遍受到关注。在美股,提供视频SaaS服务的Zoom和提供音频PaaS服务的Twilio市值一路高涨,均曾超过千亿。在国内,实时互动云服务公司声网登陆美股,首日股价涨超150%。百家云作为赛道中的重要标的,自然受到了资本的青睐。

除了疫情的推动,还有SaaS/PaaS服务市场一直在保持增长。艾媒数据显示,从2015年至2021年,中国SaaS行业市场始终保持线性增长。2021年规模322.6亿元,预计2023年将达555.1亿元。赛迪顾问的数据则显示,2021年中国PaaS市场规模达34.1亿美元,增速达56.4%。

行业快速增长叠加疫情催化,让百家云拿到了行业发展的红利。

那么,百家云抓住这份红利了吗?

营收增80%,毛利率减少12个百分点

从财报看,百家云保持着积极的增长态势。

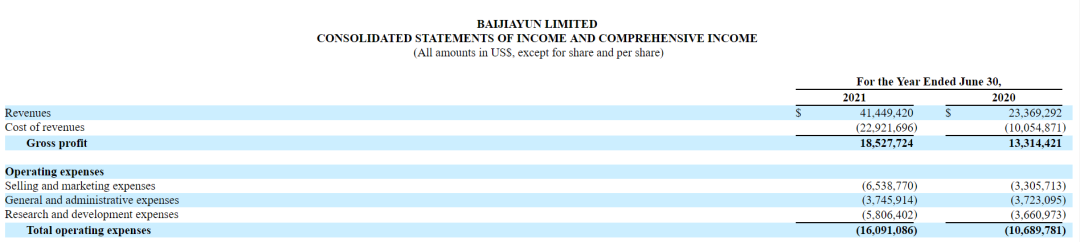

截至2021年6月30日的财年,百家云总收入约为4145万美元,较上一财年的约2337万美元增长近80%。2020年下半年到2021年上半年,疫情逐渐平息。百家云依然能够实现高速增长,体现了积极的发展态势。

在完成C轮融资时,百家云创始人兼董事长李钢江对外表示,公司2020年正式完成了从产品提供商到技术提供商的转型,实现标准化与定制化的兼容。PaaS标准化+SaaS场景化的业务布局,驱动了百家云爆发式的业务增长。

从公告披露的业绩看,场景化解决方案的确对其业绩起到了关键作用。到2021年上半年末,百家云的主营业务主要分为三个板块:SaaS/PaaS服务、云相关服务和AI解决方案服务。其中,SaaS/PaaS服务包括直点播、BRTC、双师、网校SaaS等,帮助各类企业实现线上交互。但这部分业务非但没有增长,反而出现了下滑。其中,实时交互服务从2139万美元下滑至1534万美元、下降28%。

云服务则增速明显,从114万美元增长到266万美元。但由于本身规模有限,占比只有6.4%。

真正支撑业绩增长的是AI解决方案服务。这项业务主要将人工智能前沿技术与实际场景相结合、赋能多个垂直领域,提供人脸识别/手势识别/人头统计等多项智能分析能力。这项业务从84万美元快速增长到1749万美元,增长了近20倍。因此弥补了传统SaaS/PaaS服务的下滑,最终带来了整体营收的快速增长。

但需看到的是,场景化的业务布局也带来了一定的负面作用。2021财年百家云的营业成本为2292万美元、同比增长了128%,增速快于营收的增速。

由此带来了毛利率的下降。2020财年百家云的毛利率尚且达到57%,到2021财年则降至45%,减少了12个百分点。

产品转型需要加大投入,2021财年百家云各项开支都有大幅增长。销售营销开支从331万美元增加到654万美元,同比增长98%;研发开支从366万美元增加到581万美元,增长59%。

但由于整体的开支规模不大,百家云依然能够保持正向盈利。净利润365万美元,比上一年同期的370万美元略有下滑。

得益于2020-2021年接连完成的融资,百家云期末现金及现金等价物和受限制现金从102万美元增加到572万美元,大幅增加了55倍。

总结来说,百家云当前的业绩展现了积极态势,营收增长、保持盈利。但由于业务规模相对较小,采用递交招股书的方式上市,可能会面临更长的审核周期及更多的不确定性,“借壳”曲线上市或许是最合适的选择。

而其发展前景如何,仍需保持观察。

夹缝中求发展

当前,百家云虽然在业务上涉及多个版块,但一年的总营收仅相当于实时互动云服务商声网一个季度的营收。在一定程度上,百家云受惠于行业的增长,在整体SaaS和PaaS产业中,仍然属于长尾企业。

当前,PaaS和SaaS的竞争激烈,调研机构Canalys发布的2022年第一季度中国云计算市场报告显示,阿里云、华为云、腾讯云和百度智能云组成的“中国四朵云”市场份额合计占比达78.8%。

当前,大厂正密集布局PaaS、SaaS。腾讯表示在视频云、网络安全等PaaS领域加大资源投入,在SaaS端也表示要优先考虑扩大SaaS的业务规模。阿里云则是从2021年初云钉一体化战略公布之后,便通过钉钉输出SaaS和PaaS服务。字节云旗下的办公协同SaaS产品飞书,发展更是强劲。

在此情况下,百家云更像是在夹缝中求发展。自身体量很难成为大而全的公司,只能聚焦小而美的长尾需求。

最初的教育公司需求让疫情期间的百家云获益良多,但“双减”后机构面临转型,百家云注定会损失一部分客户,该趋势在声网下滑的业绩中已有所展现。同时,由于其他教培机构也在纷纷转型智慧教育,也将给百家云带来一定冲击。而在汽车、金融、医疗、电销等领域,百家云需要付出更多的投入来开拓新客户。

在完成C轮融资时,相关报道提到百家云要打造中国版的Zoom和Twilio。但从2020年至今,Zoom和Twilio都走出了一条开口向下的抛物线。目前,Zoom的股价回到了上市初的水平;Twilio股价也跌回到2018-2019年的水平。当初对标Zoom的声网,上个月刚刚刷新了股价的历史新低。

今年以来,读书郎、见知教育以及如今大有希望上市的百家云,为转型中的教育公司提供了重要参考。或许这些企业都各有困境和挣扎,但至少也为其他教育机构展示了一条行得通的路线。

评论