文|每日财报 吕明侠

按照往年惯例,从中秋节前开始一直到春节前后都是一年中白酒销售的最旺季。不过今年的情况让不少白酒厂家和商家都有些挠头,本应逐渐好转的市场却迟迟未动。

远不如预期的销售情况一方面让酒商的库存明显加大,另一方面厂家还延续着垫款的老规矩,这让很多白酒经销商开始感到心里没底,毕竟从今年二季度开始,白酒销售就明显不如往年,业内普遍担心消极会延续下去。

就上半年整体业绩来看,尽管行业二季度表现略差,但上市酒企还是普遍收获了增长的表现。而相比一众市场主体关心未来的增长压力,舍得酒业(600702.SH)似乎更加“心事重重”。

9月19日,A股上市公司新华保险和豫园股份发布公告,其股东复星国际有限公司和复星高科技(集团)有限公司减持了公司股份。

《每日财报》关注到,今年以来郭广昌和复星系对多家企业大手笔减持股份,受到市场广泛关注,除上述外减持的还有金徽酒。由此不免担心,同是复星系股东背景的舍得酒业将会有何“变动”?

增长乏力预期突出

众所周知,复星系投资涉及面广,但在酒业资产中,其此前只涉及三家,分别是金徽酒、舍得酒业和青岛啤酒。

《每日财报》关注到,9月2日,金徽酒发布拟被减持的消息。复星下属豫园股份及一致行动人将向金徽酒原控股股东甘肃亚特转让上市公司13%股份,转让价格为29.38元/股,减持金额将达19.37亿元,并表示后续将继续减持金徽酒5%股份。

此前的5月31日,复星国际在港交所公告,附属公司同意以每股62港元出售青岛啤酒约6680万股H股股份。出售事项完成后,复星系将不再持有青岛啤酒H股,可套现41.4亿港元(折合人民币约35.6亿元)。

如今,复星系拥有实控权的酒企只剩下了舍得酒业一家。

具体来看,上半年金徽酒归属净利润增速为13.06%,远低于2021年同期的55.89%。2021年全年归属净利润更是十年来第一次出现负增长。而至于青岛啤酒,其2021年营业总收入301.7亿元,同比增长8.671%,归属净利润31.55亿元,长期表现属于不温不火,较为“鸡肋”,相比其他啤酒企业,相对逊色。

可见,业绩表现平平或许是复星系减持的重要因素。

再来看舍得酒业,其半年报显示,上半年营收30.25亿元,同比上涨26.51%,净利润8.36亿元,同比上涨13.6%。尽管录得正增长,但和去年同期没法比,其2021年上半年营收及净利润同比增速分别达到133.09%、347.94%。

半年报数据,舍得酒业在今年Q1的营收和净利润增幅分别为83.25%、75.75%,增幅依然明显。但到了Q2,营收、净利增幅分别为-16.27%、-29.67%,这种“强烈反差”的表现自然会引发质疑。

《每日财报》了解到,二季度舍得酒业在四川、华东、东北等地的核心市场陆续遭遇疫情,消费场景及渠道销售受到较大影响。就市场气氛而言,外界普遍认为其消极表现会延续到三季度。

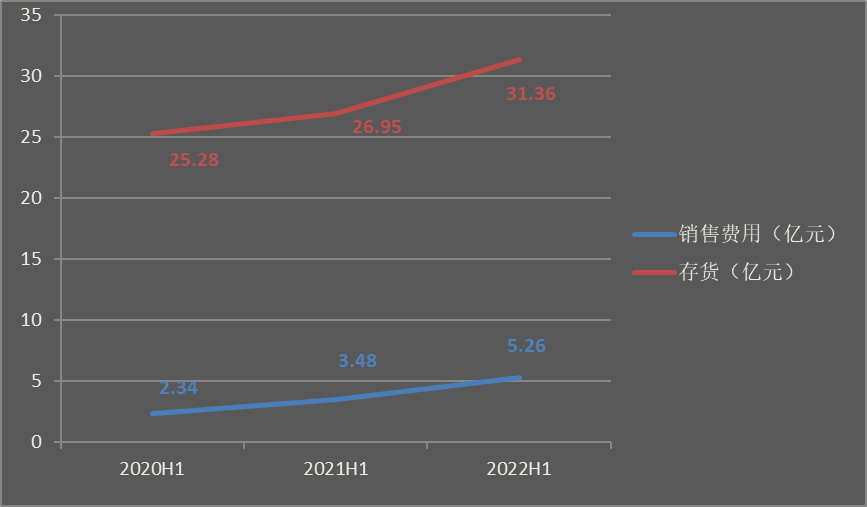

此外值得注意的是,为拓展市场,上半年舍得酒业的销售费用从去年同期的3.5亿元增长至5.3亿元,同比增长51%。这也直接导致了同期公司经营活动产生的现金流量净额同比下滑53%,仅有4亿元左右。

(制图:每日财报)

尴尬的是,同期其存货价值为31.36亿元,同比增加12.26%。可见,营销的钱花出去了,库存却继续走高,说明其竞争力并没有实质意义上的提高。

复星系尚在“加持”

舍得酒业的前身为四川沱牌,成立于1951年,也是四川酒类品牌中“第六朵金花”。

在公司发展早期,沱牌酒主攻低端消费市场,营收利润处于行业第一梯队。1996年,沱牌股份成功登陆上交所,控股股东为射洪市政府,成为最早上市的一批白酒企业。2000年,沱牌销量名列国内白酒行业第一,市占率达到3.07%,累计销量达50亿瓶。

2001年5月,国家开始对白酒企业从量征收消费税,这对主要走量的沱牌十分不利。为此,沱牌酒业推出了高端系列“品味舍得酒”,舍得品牌正式诞生。

但这些年来,舍得酒业被股东方不停“折腾”,快要沦为三线白酒的营收水平。甚至一些名气远不及它的酒企,都悄悄将它甩到了身后。

2015年8月,天洋与其他三家企业竞拍,经过203轮竞争,最终斥资38.22亿元拿下沱牌舍得的实际控制权,并以此进军白酒领域。

但天洋系的主业是房地产开发,将舍得酒业资产盘活主要目的是为了获得充裕的现金流,当做自己房地产开发的小金库。但后来,天洋系所持舍得酒业控股股东股权被司法拍卖,后由复星系竞得,郭广昌成为舍得酒业实际控制人。

复星系入主后,舍得酒业“老酒”战略迅速提出,这也得以让其业绩表现迅速提升。同时,舍得酒业股价在复星系的加持下也开启了一段暴涨模式。2021年,其股价由年初的85元最高涨至265.76元,年内最高涨幅达到311%。显然,二级市场投资者对复星系入主舍得投下了赞成票。

不过,随着市场行情的调整,截至9月21日收盘,其股价为135.55元/股,较近一年的高点回撤了过半。这也引发了外界对郭广昌在舍得酒业上,是否也会最终放弃的担忧。

另外值得一提的是,舍得酒业曾于2018年底披露了未来的业绩预期目标,2019-2022年,净利润较2017年增长率分别达到260%、350%、460%和600%。据此换算,若预期目标实现,舍得酒业将于2022年迈入“百亿俱乐部”。但照目前情况来看,恐怕难以完成。

或存产能过剩隐忧

据《每日财报》了解,舍得酒业的老酒战略,主要聚焦中高端白酒市场,力图持续扩大高端份额,但今年二季度其中高档酒业业绩下滑明显。华安证券研报显示,今年上半年,舍得酒业的中高档酒二季度营收下滑明显,同比减少了21.1%,低档酒同比下滑2.5%。

数据显示,2020年贵州茅台、五粮液、泸州老窖高端白酒收入市占率分别为57%、30%、7%,合计已占据高端市场94%份额,形成寡头垄断格局;除茅五泸外,其他如青花郎、剑南春、酒鬼内参、国台龙酒、洋河M9和手工班等部分高端单品目前仅承接部分茅五泸的溢出需求,2020年在高端白酒市场市占率合计不足6%,规模非常有限。

有业内人士认为,高端白酒品牌大多经过几十年甚至数百年沉淀,底蕴深厚,其他品牌难以超越,拥有极高的壁垒,今年贵州茅台入局千元价格带后,这一市场将再度被瓜分,像舍得酒这类的品牌,未来的市场份额将被大幅挤压。

重要的是,在品牌高端化口碑没有夯实的背景下,舍得酒业没有办法进一步获得高端白酒的提价空间,这对它来说还会产生一系列的连锁反应。相比于头部白酒品牌不断提价,舍得酒业近期没有再进行此类动作,这就说明它正在遭受压力。

当然,次高端市场也不缺玩家,全国化酒企及区域强势酒企均在挤入这一市场,竞争也逐渐白热化,“产能扩张”成了普遍现象。

今年4月份,舍得酒业也抛出一份扩产能公告,拟投资70.54亿元扩产能,项目建设期为5年,建成后将新增年产原酒6万吨,相当于产能扩大一倍,而其2021年产能已经增长40%。

但也要看到,产能虽是企业竞争不可或缺的要素,但过犹不及,扩张到一定程度或将导致产能过剩。更何况,对相关企业来说,大手笔投资也会给企业资金周转和负债带来不小的压力。

如今,舍得酒业的“老酒战略”表现平平,股价又迟迟处于下跌区间,倘若业绩表现亦不能强势,其很有可能成为复星系的下一个“目标”。有目共睹,复星系对舍得酒业的加持作用非常明显,倘若二者分离,留给舍得酒业的未来恐怕并不光明。

评论