文|华商韬略 李慕白

自如正在悄悄涉足家装业务。

近日,自如App上多出一个“自住装修”版块,从页面房屋效果图来看,这项业务显然并不是简单的针对租客房间的局部改造。从页面完善的装修方案,和新出现的“智爱家”独立子品牌、小红书上位于自如总部的“智爱家”生活馆打卡等,多个迹象表明自如已经为其新的装修业务蓄谋已久,甚至可能已经试点了好几个月。

有意思的是,贝壳找房今年将装修业务视为第二增长曲线。同时在去年底,宣布进入租房市场,推出比中介模式更重,类似自如十年前采用的包租模式的新租房品牌——“贝壳惠居”,试图为自己打上专业化租赁机构的标签。

自如和贝壳找房这两家均发源于链家这棵大树的兄弟公司,如今业务重合度越来越高,让人不禁猜想:当他们踏入同一条河流,分别会溅出怎样的水花?

01 自如要讲出怎样的家装故事?

在应用商店里,现在可以找到一款名叫“智爱家”的独立App,功能与自如App上“自住装修”板块几乎完全相同。

从租房业务到家装业务,不禁让人想问,自如面向市场化的家装风格是否会是出租风?从智爱家目前呈现的房屋效果图来看,无论是设计风格还是装修质感,都显示着他们的不同,智爱家比近两年有较大突破的自如整租心舍2.0产品更具风格化。页面还详细介绍了设计理念、材料工艺等过去租赁房完全不会涉及的信息。

目前,“智爱家”产品已开始承接业务,用户可以在App里在线获取装修方案,在线与设计师咨询。如若没有画面感,还可以到位于北京酒仙桥的自如总部一楼,一个近4500平米面积的被称为“生活馆”的空间,线下实地感受。

2021年10月,自如在10周年节点上发布了新的战略定位:“居住与服务的科技企业”。

从“长租机构”到“居住与服务”,似乎暗示着自如并不满足于经营近百万套房屋的租赁平台,从“租住”到“居住”明显暗藏了更大的野心。

如今,自如对家装业务从线上到线下低调但扎实的筹备,显示自如已经迈出了重要的一步,将服务的链条,从租好房到住好房延伸。

但家装并不是一个易啃的市场,尽管有着庞大的市场规模和年18.89%的增速。

不断扩容的市场需求背后,家装行业一直“地雷密布”——头部装修公司加起来份额不足两成,行业水平参差不齐、客户装修过程痛苦、缺乏标准化的产品和规模化的运营,即使像一直主打标准化的家装公司,实际交付效果也是参差不齐。

当下的装修市场就如10年前的租赁市场,市场存在诸多问题,但无根治的解决方案。

自如“智爱家”要切入这样的市场,真的会有优势吗?细数自如改造房屋再出租的历史,能找到些回答这个问题的线索。

在智爱家推出之前,自如已经有装修了100万间房子的基底,自如与其他租房平台的最大的不同,就是会把房屋改造升级成相对较好的状态再出租,有数据显示,自如每年交付的装修单量达到7.5万单,本身就是一家隐形的“大型家庭装修公司”。大量的装修打磨了供应链水平和交付能力,据官方介绍,自如家装的供应商已经超300家,一套房源可以实现33天极速且环保的交付。

其次,收房模式的转变,倒逼自如产品能力在近两年又有了更高突破。自如新的增益租模式与以往方式不同,业主需对装修付费,想让业主掏出这笔钱,势必要有更高性价比和质感的产品来支撑。

2021年,自如动作频繁,并购了专攻豪宅线的高端长租住宅品牌曼舍,有改造500套老洋房经验的曼舍创始人范敏俊也加入自如,成为负责自如全线产品研发的首席产品官。豪宅设计下沉到租住产品后,自如这两年的整租心舍产品也有了新风貌,业界有评价说自如现在新装修的房子,好看得不像出租房。

那么,自如要做怎样的家装产品?

我们试图从智爱家App找到答案。区别于其他装修品牌,智爱家提出了“产品化设计智能家装”的概念,产品化与智能化可能是其中的关键词。

在产品化方面,智爱家主打几款国际化风格的设计产品,分别是北欧、法式、意式、东方四大简约风格,每款都通过硬装、软装、家具家电的模块化,呈现风格和档次的一致性,翻看细节,四类风格已具备很高的成熟度。

用户根据自己的喜好和需求,在不同风格、配置、档次之间做出简单的适合自己的选择,并一站式解决装修全过程的各种问题。

同时,智能也是智爱家主打的另一个卖点,从“智爱家”这个品牌名称上就有体现。自如智能化的基因应该可以追溯到2015年2月,管理房源全部采用智能电子门锁。2018年又推出第一栋全智能化公寓“将府自如寓”,实现了从智能设备到起居、运动、漱洗等多个智能场景的升级。

自如全屋智能整体解决方案-客厅场景

目前,通过智爱家装修,可实现智能基础设施的预埋,智能操作覆盖网关、智能面板、安防、灯光、家电的场景化设计控制。让房子从水泥钢筋的盒子,变成有“智慧”、会“思考”的房子。

02 撞车贝壳?

2021年11月底,贝壳找房CEO彭永东发了一封内部信,其中提到,“我们能为这个社会和国家创造什么价值?能有哪些行动?”

这似乎是变革的前兆。此后,贝壳找房内部成立了“惠居事业群”,对外则为贝壳租房。

同时,贝壳找房正式提出了“一体两翼”战略,“一体”即二手房和新房的交易服务,“两翼”则是指家居家装和租赁业务。

贝壳租房在供给侧的战略版图中,基本涵盖了当前租房市场的主流商业模型。

贝壳租房供给侧业务战略

一是继续保持传统的租房经纪业务;二是为长租公寓提供运营服务;三是也将尝试投资共建房源;四是贝壳推出自营的“贝壳省心租”托管服务,也就是新品牌“惠居”。

这两家有着血缘关系的公司,同时切入到了长租和装修这两条相同赛道,但仔细看,贝壳找房和自如从战略、商业模式,再到切入点,本质是不同的。

在贝壳找房的业务体系中,租房和装修是“两翼”,主体依然是新房和二手房的交易。

从商业本质来说,长租是一个苦力活,重投入、长产业链条、重服务,贝壳为什么要布局呢?

业内的一种观点是这可以帮助贝壳更好地维护房屋经纪业务的客户群体,为买卖赢得商机。

不同于高频的电商,房产交易、装修等都是较低频且重决策的交易。贝壳找房就迫切需要一个相对高频的入口,实现用户的初步转化。

而在重决策的生意中,用户的信任度起着至关重要的作用。而贝壳租房的战略定位在于——在用户心中建立信任账户,日后有买房或者装修需求时,自然会首先想到贝壳。也就是说,贝壳的租房业务本质上承担的是为房地产交易和装修导流的功能。同时也能在交易场景中充分把握出租和装修的机会,持续扩大业务边界和收入来源。

另外,今年9月《北京市住房租赁条例》的出台也对中介和长租做了资质区别,中介不得开展住房转租经营业务,如此之下,贝壳也需要通过长租化来拓展资质。

自如2011年在链家创始人左晖的支持下成立时,区别于中介类租房形式,定位为重服务重改造的中高端形象,开创了长租房行业。

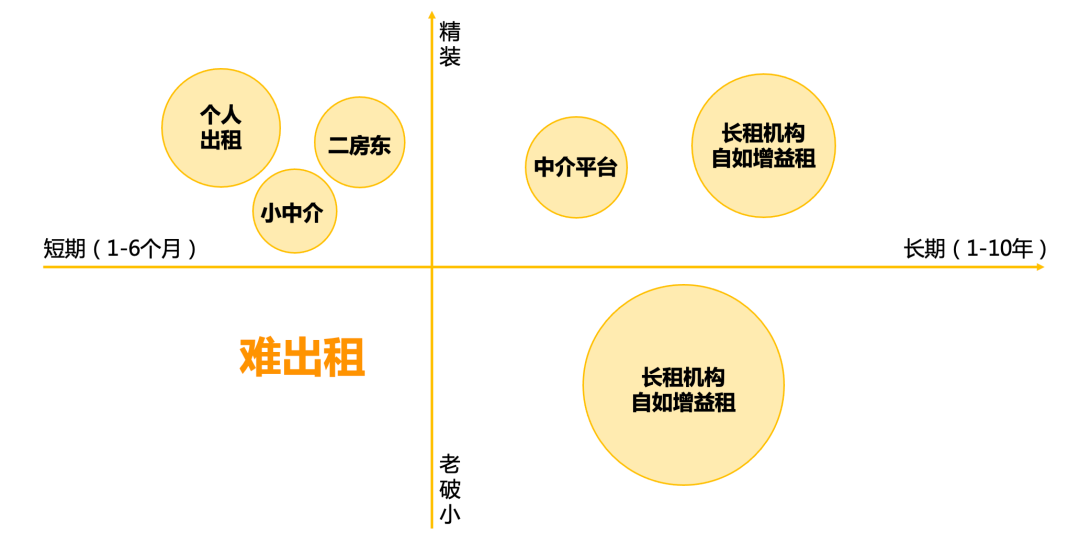

这期间自如的核心商业模式也有变化,2021年初从省心租转变为“增益租”,前面说道,增益租需要业主付装修费,但新模式还有一个最大特点是租金有保底无差价,即无论房屋是否出租,自如都保底房东80%-90%的租金收益,超过这个比例还会与房东分成。

这种模式适用范围比较广,出租时长1至10年,房源状态为毛坯房、老旧房、精装的房源,都可通过自如对应的出租模式保值增值。

不同租期、房源状态下委托方式

贝壳惠居的模式则更偏自如之前采用的省心租模式,只是惠居只做整租市场,且不像自如那样会对房屋进行改造升级,因此惠居收房的目标房源主要是品质较好的精装修房屋。

本质上,在增益租模式中,自如与业主的关系,从赚差价变为了资产委托管理运营的合伙人,也让业主能够省心放心稳定地获得出租收益,同时解决了租房市场上房屋质量不高、服务不到位,户型不匹配等长期存在的问题。

贝壳的省心租,正好是摸着自如十年的经验进入这一市场,并且选择了市场上出租情况相对较好的精装整租房源,既能发挥贝壳平台流量大效率高的特点,又有链家门店渗透社区、业主关系深厚的优势,主要满足这部分业主对省心的强烈需求。贝壳不做深度改造升级的战略,在一定程度上也实现了与自如的差异化错位竞争,避免了兄弟阋墙。

而贝壳的装修业务,被视为第二增长曲线。

实际上,围绕居住市场的需求并未真正缩小,只是在从过去的买房、卖房的大宗交易需求延展至上、下游相关行业。

地产行业逐渐向存量市场转化的过程中,贝壳也在尝试把对行业的理解从“房的交易”拓展到“房的使用”。

2022年上半年,贝壳家装家居业务实现预估收入13.7亿元,逆势同比增长超过10%,完成签约合同额接近17亿元,旗下拥有收购而来的圣都装饰和被窝家装。

贝壳App上展示的竣工案例

但在业务的定位上,贝壳找房的装修业务通过整装模式迭代,已经变成了一个重服务的卖货渠道。

“像我们销售100亿里面60%-70%都是产品(如定制家居、电器等),只有20%-30%是人工这些,我们结构发生了很大变化。”贝壳副总裁、整装大家居战略投资与供应链线总经理郑深圳曾对媒体说道。

“未来,我们致力于重构一个零售渠道,叫做家居零售渠道”,他进一步解释道。

而前文已经提过,智爱家走的是重产品路径,为用户提供成熟的、高质量的装修产品才是核心,与贝壳找房卖产品的路径也不相同。

不同的路径选择的背后,是两家公司战略定位的迥异。

03 双子星

2011年,移动互联网势头渐起,传统地产行业则从这一年告别“黄金时代”走入“白银时代”。

当时,链家地产市场研究部发布的《2011经纪机构生存现状》年度报告显示,当年主要城市的二手房成交量总体降幅达50%以上。

在面对行业重重危机时,链家进行了一场特殊的战略讨论会。这场内部讨论会诞生了不少有趣的“脑洞”,比如怎么通过互联网重塑房屋租赁市场,怎么利用互联网做二手房和新房。

沿着这两种思路,在链家的体系内,分别走出了自如和贝壳。

自如选择了平台产品化:无论是领先的居住模式、产品,还是产品化家装的新思路,都在促使着“业主”、“平台”、“租客”三端能够共赢。

而贝壳找房则沿着传统房地产交易及不断开展其周边衍生业务的道路前进。

比如通过全量要素的数据采集、链接,“真实存在、真实图片、真实在售、真实价格”,并能长期把真房源率保持在95%以上。

还有建立经纪人评价体系,利用贝壳分的评价机制,对于交易流程环节的反馈,对于经纪人训练、提升。

无论是贝壳找房,还是自如,都是用各自的逻辑重塑居住体验,最终受益的是消费者。而随着两者的发展壮大,它们也逐渐走出了原有的业务。

贝壳从最初的重塑房地产交易规则,拓展到打造大居住产业链。而租房和装修是大居住服务链不可或缺的环节,且能为贝壳找房带来巨大的想象空间。

自如也喊出了不想“小富即安”的口号,基于用户的内生需要,瞄准了装修业务,又自主革新了自己的核心商业模式和增长逻辑。

但业务的重叠,并不意味着两者存在直接竞争。

贝壳方面甚至曾称,自如将继续是贝壳租房的重要合作伙伴,贝壳租房将和自如开展更多合作,比如在面向租房业主时共同提供多元化服务模式,以及在集中式公寓的建设和运营、生活服务等领域的合作。

何况,无论是租房还是装修,都是万亿级的大市场,足够容得下两家同根连枝的公司,而同样有流量、供应链、技术、品牌力的积累,自如和贝壳找房可能还会是左晖画下蓝图里的“珠联璧合”,并且未来不仅是在相互的业务支持上,更是在满足市场需求和带动产业进步上。

评论