提到分红很多人纷纷眼睛一亮,那可是大把大把的钞票呀!关于分红网上说法各异,拨云见日,深度剖析”分红”之惑各位 “砖家”也是众说纷纭,搞得大家一头雾水。

很多人对于分红的理解似乎还只停留在表面,只知其一,不知其二。知道分红能够带来收益,却对分红具体是如何得来的一窍不通。小二在这期就为大家深度解读分红那点事。

其实常见的分红方式大致分为两种,一种是英式分红,另一种是美式分红。两者只相差一个字,但分红结果却可能大相径庭。那到底“大相径庭”是如何表现的呢?大家不妨通过下面的例子来看下。

Tommy为刚出生的儿子购买了一份友邦保险的进泰安心保,当作送给儿子的生日礼物。而好友Lily则为儿子选择了友邦保险的加裕倍安保,以备将来不时之需。

从上图可以看出,同样是10万美元的保额,缴费期限为25年,保单完结年度定为30岁。在相同年限后,红利总额却出现了质的变化:英式分红是美式分红的2倍左右。两款产品分红方式不同导致收益不同,那么是不是就可以片面地说英式分红比美式分红好呢。那到底是什么原因致使分红差异的产生呢?下面就让我们带着这些疑问一起来探讨这两种分红方式的具体内容。

一、基本定义

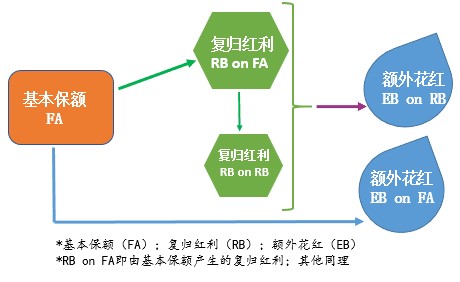

英式分红,又称保额分红,以保额为基础进行红利分配,将当期红利增加到保单的现有保额上。英式分红的红利一般由复归红利和额外花红两部分组成,在不同的保险中复归红利被称为归原红利、递归红利;额外花红则被称作特别红利、额外红利。大家熟知的英式分红产品有保诚保险的隽升,友邦保险的充裕未来以及国内太平洋保险的金享人生等。

举个简单的例子大家就明白英式分红怎么回事了。老王是出租车司机,跑了20年挣了点钱,打算再买一辆出租车租给别人挣租金,这就是英式分红。如果老王想把这笔资金存入银行坐收利息,那么就是下面要说的美式分红。

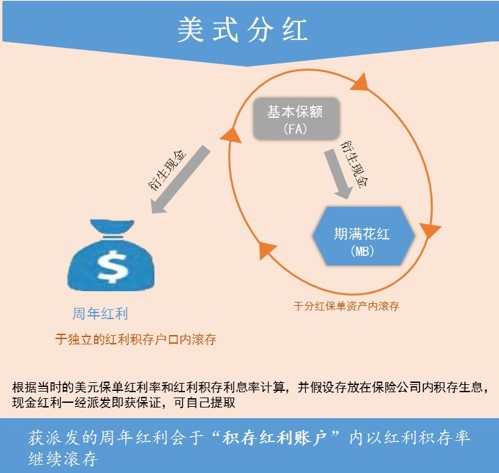

美式分红,又称保费分红,是以所缴保费为基础进行分红。对保单持有人来说,美式分红的提取方式相对灵活,红利既可以现金提取、又可以累积生息,满足了客户的不同需求。常见的美式分红保险产品有友邦保险的进泰安保、宏利保险的自在生活等。

二、增值方式

1、英式分红

英式分红之所以被叫做增额分红,是因为这种分红方式以保单的保额为分红基础,每年红利都可以增加到保额上,例如我们上期介绍的友邦充裕未来计划就是一个典型英式分红的保险产品。

英式分红的红利由复归红利和额外花红两部分组成,复归红利每年公布一次面值,一经公布就固定下来,可以套现也可以累积进保额内。而额外花红是不固定的,它的价值会受到投资市场的影响而出现高低波动,每年公布发布的面值金额都不同,不过总体呈现上升趋势,保单生效年限越长这个金额就会越高,且额外花红只有在受保人身故或退保时才可以得到。这种增值方式说明了英式分红“高收益,低流动”的特点。我们通过一个例子(基本保额10万港币,假设复归红利率为每年1%)为大家详解英式分红的计算方法:

注意:复归红利率、额外花红率每年公布一次,以保险公司最新公布的为准。

小科普:

(1)英式分红的保单总面值=基本保额+复归红利+额外花红

(2)复归红利总面值=(基本保额+上一年的复归红利总额)x复归红利率+上一年的复归红利总额

(3)额外花红总面值=基本保额x额外花红率+当年复归红利总额x额外花红率

(4)非保证金额总面值=复归红利总面值+额外花红总面值

2、美式分红

美式分红是以保费为基础的一种分红方式,缴付的保费越多,得到的分红也就越多,分红由周年红利和期满红利构成。保险公司按各保单对总盈余的贡献大小决定保单红利,以现金的形式派发,红利领取的方法有现金领取、累积生息、抵缴保费和缴清增额。

周年红利可以领取现金,也可以累积,如果投保人选择将红利留存在保险公司累积生息,则红利按照保险公司设定的利率按复利递增,但并不加在保额上。累积的红利,保险公司会为保单持有人另开账户进行累计生息(按照保险公司设定的利率复利递增),这期间,如果保单持有人需要提取,也可向保险公司提出申请。由于美式分红是以保费为分红基础,且周年红利不可以在保单内累积滚存,所以保单的回报收益相对英式分红要低一些,因此可以说美式分红是一种“低收益,高流动”的分红方式。

小科普:

小科普:

(1)美式分红保单总额=周年红利总额+期满花红总额

(2)周年红利总额=已缴总保费x周年红利率+上年周年红利总额x(1+周年红利积存利率)

(3)期满红利总额=已缴总保费x期满红利率

小结:通过上面的内容我们可以看出,文章开头的案例之所以会出现那么大的差异主要是因为英式分红和美式分红的增值方式不同。英式分红采取的是以保额为基础产生红利并且复归红利和额外花红可以在保单内累积滚存,以复利的形式进行增值,所以英式分红的回报收益高;而美式分红的红利产生基础是保费,周年红利可以取现,也可以累积,但不会在保单内增值,因此美式分红的回报收益相对较低。

俗话说,人无完人,分红方式也是如此。除了自带光环的先天优势,两种分红方式也存在着后天不足,下面就来说说他们各自的优缺点。

三、优势与不足

英式分红

优势:

1.英式分红保单收益较高,能让保单持有人享有保险产品特有的投资性与保障性。投保人在投保期内复归红利未提取的部分,可直接增加到保额上,无需核保和申请便可满足保单持有人的利益增长需求,在一定程度上可以缓解可能因通货膨胀导致的现金贬值,弥补部分资金价值亏损,是一种相对的保障措施。

2.保险公司能够对红利进行灵活分配,保证每年的红利平稳上升。因为没有现金流出,和保险公司对红利的再分配,在很大程度上增加了保险公司的投资资金,扩大了可投资的资产范围,从而提高了保险公司长期投资项目的比例。从这个角度看,英式分红增加了保险公司的投资收益及自由盈余。

不足之处:

1.英式分红中,红利变现较为困难,只有当受保人身故时才能将复归红利的面值取出。什么是面值呢?面值就是保险公司公布的红利金额。现值则是将红利面值按照变现率折算后得出的金额(保险公司有权调整变现率)。

2.保单持有人在一定程度上失去了红利支配权,不能灵活把控自己的红利,唯一选择只能是增加保额。

3.红利分配权掌握在保险公司手中,投保人无法得知具体的红利分配政策和保单的未来利益,仅仅能看到预期收益,红利分配缺乏公信度、透明度。

美式分红

优势:

1.美式分红能够定期获得现金红利,满足保单持有人对红利的多种需求。保单持有人可以任意支配周年红利和期满红利,用户支取也简单便捷,符合大众通常的理解范围,更为大众所接受。

2.现金红利的支出减少了保险公司的负债,减轻了保险公司的偿付压力。可以理解为银行和用户的关系,我们从银行把钱取出来,银行“欠”我们的钱就减少了,负债自然就减轻了。

3.美式分红的分配政策较为透明、直观,保险公司能够将大部分盈余分配给客户。

不足之处:

1.式分红保单收益较低,美式分红以保费为分红基础,投保初期的分红金额较少。

2.每年的现金红利流出在一定程度上制约了保险公司的资金收益。因此,为保证资产流动性,保险公司会减少对长期资产的投资比重。不仅影响了总投资收益,也使得保单持有人最终获得的红利较低。

四、总结

从客观上来讲,这两种分红的方式其实并不存在优劣之分,只是保险公司根据客户的不同理财需求采取的利润分配方式不同而已。其实不管是哪一种分红方式大家最关心的还是保单能不能为我们带来理想的收益,大家在购买保险产品的时候要学会“扬长避短”,让这两种分红方式优势互补,例如我们可以选择一份英式分红的保单来做长期投资,同时持有美式分红保单来保持资金的流动性,获得短期收益。

如果有的客户需要资金流动性较强的计划,可以选择美式分红的产品,定期获得保险公司派发的现金红利;反之,如果客户追求长期的高额回报,则可选用英式分红的保险产品,获得日后的分红收益。因此,我们可以结合自身实际情况需要购入适合自己的保险产品,不要盲目跟风。

评论