文|金融观察团

作为造车新势力的一名“运动员”,威马汽车今年6月1号正式递交赴港上市招股说明书,继2020年冲击科创板失利后,第二次向资本市场发起冲击。然而四个月时间过去,眼看招股书失效在即,其IPO却仍无新的进展。但沉寂许久、业绩掉队、即使冲击IPO也悄无声息的威马汽车,日前却因创始人的天价薪酬风波“跑步”上了热搜。

毕竟,创始人沈晖一人独拿相当于26%年营收、高达12.62亿元的年薪,威马汽车却连续三年亏损超174亿元。这种“庙穷富方丈”的矛盾现状不得不令人怀疑,连年亏损窘境下,投资人的钱却拿来高薪供养管理层,这些值这些收入么?他们真的在认真造车吗?未来还有希望么?

01 业绩掉队:3年巨亏174亿,前八月仅交付2.9万辆

将时间拨转回2019年,威马汽车还是能与新势力第一阵营“蔚小理”能够抗衡的一家车企。当年,威马汽车以1.68万辆的交付成绩,荣登2019年新势力销量排行榜亚军宝座,仅次于蔚来的2.06万辆。而后来居上的理想汽车、小鹏汽车等,在当时还处在起步阶段。彼时,创始人沈晖意气风发夸下海口,称“新势力TOP3中威马必占其一”。

特斯拉创始人马斯克,曾经这样描述新势力车企攸关生死的关键所在:量产地狱。他认为,与传统车企的庞大根基相比,新势力势单力薄,只有尽快打开销售规模、实现新车量产落地,才能充分降低造车的边际成本,最终实现盈利并顺利活下去。

作为新势力鼻祖,据特斯拉相关生产与销售数据追踪服务商介绍,特斯拉中国9月交付量将超过10万辆,或将成为其单月交付量的新纪录。虽然特斯拉已经完全脱离了“量产地狱”的噩梦,但其他的新势力们,仍然没有完全从深渊中解脱。

今年1-8月,小鹏汽车交付新车90085辆、理想汽车交付新车75396辆、蔚来交付新车71556辆,而新势力中表现最好的哪吒汽车也刚刚逼近10万辆关口(前8个月交付新车93185辆),零跑汽车累计交付76563辆,也基本与蔚来、理想汽车等保持同一水平。而在此之前,业内人士曾经普遍认为,2022年新势力第一阵营将会冲刺“20万辆”大关,现在看来,基本无人能够打破这一目标。

而曾经可与“蔚小理”比肩的威马汽车,却在新势力的白热化竞争中声量渐消。进入2022年后,就连每月一次的新势力排名,威马汽车也已退出争夺行列。我们只能从公开的上险量信息中,一窥威马汽车的发展现状。今年前8个月,威马汽车累计交付新车(上险量)仅2.9万辆。从交付成绩来看,威马汽车不仅与第一阵营拉开距离,也被第二阵营的同行碾压。

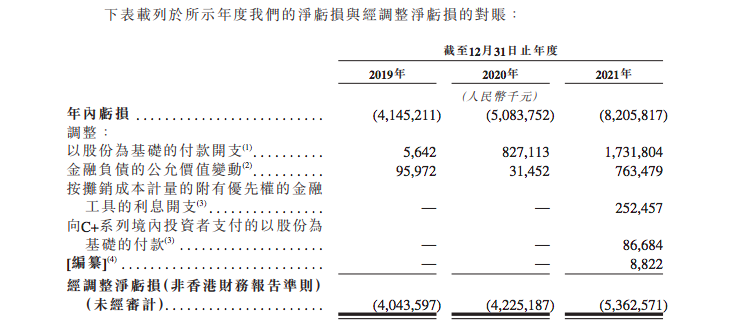

日渐萎靡的交付成绩背后,是连年增长的巨大亏损。招股书显示,2019-2021年,威马汽车的净亏损分别达到41.45亿元、50.84亿元和82.06亿元,短短三年时间,公司累计净亏损额度已经高达174.35亿元。

雪上加霜的是,截至2021年12月31日,威马汽车的现金及现金等价物仅为41.56亿元,按照当年经营及投资支出约40亿元计算,如果威马汽车不能顺利上市拿到募资金额,那么公司的账面现金流将很快被“挥霍一空”。

对此,威马汽车也在招股书中坦承压力:“如果未能按可接受条款获得充足融资,则可能对我们的业务及经营业绩产生重大不利影响。”在如此恶劣的经营环境之中,也难怪人们对于创始人沈晖的“天价薪酬”唏嘘不已。

02 “庙穷富方丈”:沈晖1年独占12亿占营收26%,股权支付成高薪密码

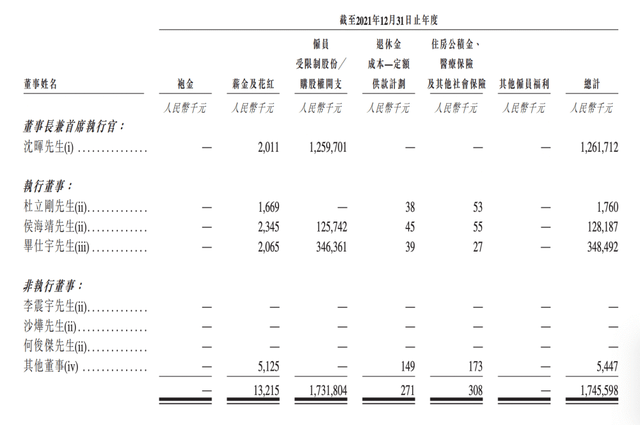

在谈论沈晖的“天价薪酬”之前,我们先来回顾一下威马汽车2021年的营收情况。招股书显示,2021年,威马汽车实现营业收入47.43亿元。而这一年,也是威马汽车三年来亏损最为严重的一年,净亏损达到82.06亿元。但同期,威马汽车管理层薪资总额达到17.5亿元,占据了总营收的近40%。

这意味着,威马汽车辛辛苦苦一整年,将近一半的营收用来填补管理层们的“腰包”,这对于坚持以“将用户当朋友”“艰苦奋斗”的面目示人的新势力而言,无疑是一场企业形象上的巨大污点。

与此同时,创始人沈晖本人当年总薪酬飙涨至12.62亿元,占据了管理层薪酬的70%以上,占总营收的26.6%。托这笔巨额薪酬的“福”,威马汽车2021年行政费用飙涨至27亿元,同比上涨54.5%。官方对此解释称,行政费用大幅增长的主要原因有向管理层成员授予股份奖励导致以股份为基础的付款开支大幅增加,以及向C+系列境内投资者支付以股份为基础的付款。

消息一出,沈晖本人立即在朋友圈中辟谣称:“有些事情,脚趾头想想就知道真假,不值得花时间解释。”但是招股书白纸黑字,确实印证了沈晖12.62亿元的薪酬总额。只不过这个薪酬构成,内中仍暗藏玄机。

根据招股书显示,这笔酬金总额被划分成两部分,其中2021年薪金及花红为201.1万元,这一水平也与沈晖往年薪金及花红基本一致,2019、2020年,沈晖拿到的薪酬分别为145.6万元和161.8万元。而2021年酬金飙涨,主要是多了一笔“雇员受限制股份/购股权开支”,这部分酬金要在威马汽车上市后,沈晖才有可能拿到。

注意,这里说的“有可能”,其实相当于沈晖与威马汽车设立了一场对赌协议。虽然沈晖现在拿不到这笔钱,但只要威马汽车成功上市,沈晖就有极大可能顺利将这笔开支收入囊中。这也是拟上市公司的一贯操作套路:为了激励核心管理团队,公司会在上市前向高管派发股份以资鼓励。一方面,高管薪酬相对而言仍处在较低水平线上,能够安抚投资者的信心;另一方面,巨额资金以“股权支付”的形式落入管理层口袋,又不至于落人口舌。

类似的情况在科技企业中更是常见:2014年,京东上市,创始人刘强东因激励政策拿到约41亿元的薪金;2018年小米集团上市之后,向董事长雷军支付以股份为基础的薪酬高达99亿元。而同样都是股权激励,京东、小米在上市之前,已经取得了较为亮眼的经营业绩,并得到了相关行业的广泛认可。相比之下,在新势力战争中几乎一败涂地的威马汽车,正处在亟需大量资金输血的艰苦境地里,这时候曝出向创始人派发高额股权激励,无异于火上浇油。

03 进退维谷:毛利低迷难振,天价薪酬烫手

纵观威马汽车近年来的业绩表现,无论是对投资者还是用户而言,公司发展都远低于预期,即便最终成功上市,其低迷的市场交付表现也很难在短时间内得到改善。

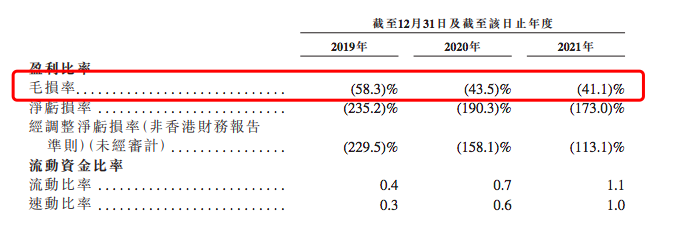

以公司毛利率发展态势为例。招股书显示,2019-2021年,威马汽车毛利率分别为-58.3%、-43.5%、-41.1%。迟迟无法转正的毛利率背后,是威马汽车连年增长的销售成本。报告期内,威马汽车的销售成本分别达到27.88亿元、38.34亿元、66.89亿元,尤其是2021年,其销售成本已经达到总营收的1.4倍之巨。

然而与高昂销售成本背道而驰的,则是研发投入占比的连年萎缩。2019-2021年,威马汽车投入仅为8.928亿元、9.921亿元、9.812亿元,占比同期营收的50.7%、37.1%、20.7%。在这种巨大的反差之下,威马汽车的日子也愈发艰难,此前主力车型威马EX5,也频繁曝出自燃事故,这让威马汽车本就不富裕的市场口碑与声誉进一步承压。

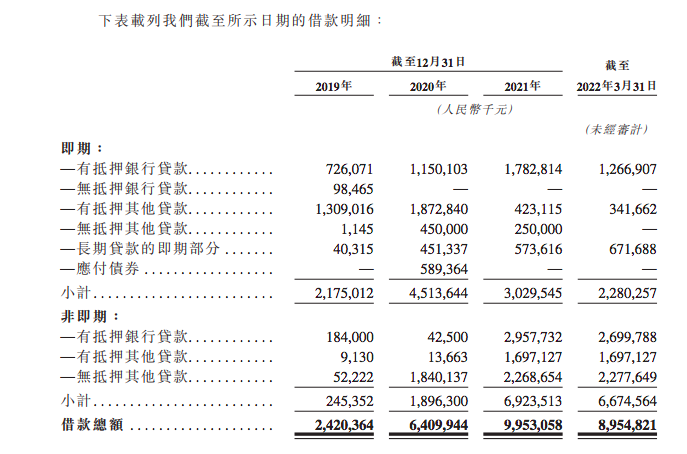

与此同时,为了填补巨大支出带来的亏损漏洞,威马汽车不得不走上了“借借借”的道路。2019-2021年三年中,公司累计借款总额高达188.3亿元,没有这一笔笔巨额借贷的支撑,威马汽车很可能连正常的经营运转都无法维持下去。

从支出与投入之间的不平衡中,沈晖这12亿元之多的天价薪酬实在是拿着烫手。从公司发展层面考虑,威马汽车亟需资金投入;从市场需求来看,消费者亟需新的产品提振信心;从投资者的角度而言,威马汽车需要持续研发,用新产品、新技术来支撑未来的股价走势。无论从哪个角度来看,威马汽车都需要源源不断的资金来支撑上述事实,众目睽睽之下,沈晖又将如何“偷天换日”拿走这笔不菲的薪酬?

同样是股权激励,雷军在小米上市股票解禁后,立刻承诺将锁定期进一步延长,并保证在未来一年内不减持小米股份。此外,雷军还将上市前获得的股权激励全部捐赠给慈善基金,用于公益用途。这对于一家上市公司而言,既维护了品牌形象,又增强的投资者的信心,一举两得。

相比之下,沈晖的玩笑似乎并不好笑:“我也不知道我的收入这么高,老婆查我就麻烦了”。招股书显示,在IPO之前,沈晖及其妻子王蕾共计持有威马汽车30.82%股权,共同构成公司控股股东。沈晖究竟有多少钱,他的老婆应该心知肚明。

评论