文|港股解码 飞鱼

9月28日,汇通能源(600605.SH)继续一字涨停,目前报收12.2元/股,市值25.17亿元。

公司于9月19日停牌,复牌后股价已录得3连板,每天都是大单封板,在汇通能源的带动下,不少零售个股近期出现异动,徐家汇(002561.SZ)、东百集团(600693.SH)等跟涨。

股权高溢价转让,公司将易主?

汇通能源二级市场的暴涨,源于公司的控股权变更预期。

目前,汇通能源的实控人为汤玉祥,其通过西藏德锦与郑州通泰持有汇通能源总计59.18%的股份。

9月23日,汇通能源控股股东西藏德锦与圣石贸易及文石贸易(两方为一致行动人)签署股份转让协议,约定向后两方分别协议转让汇通能源24.97%、5%的股份,协议转让价格为19.27元/股。

交易完成后,汇通能源的控股权可能发生变更为圣石贸易,其背后的实控人正是大名鼎鼎的张毓强,号称“玻纤大王”,目前是玻纤龙头中国巨石(600176.SH)的副董事长。张毓强通过振石集团持有中国巨石15.59%的股份,仅次于大股东中国建材。

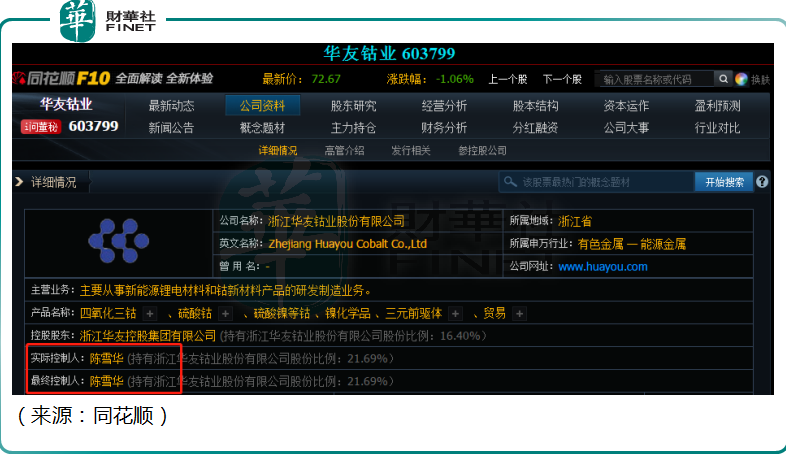

与此同时,西藏德锦、郑州通泰与浙江友能及桐乡创腾签署股份转让协议,向后者分别转让19.19%、5.02%的股份,转让价格为11.81元/股。上述股份协议转让完成后,浙江友能方面将合计持有24.21%的股份。浙江友能来头的实控人为陈雪华,系华友钴业(603799.SH)掌门人。

紧接着9月25日,圣石贸易向除收购人及其一致行动人以外的汇通能源全体股东发出部分要约收购,要约收购股份数量为1031万股,占上市公司总股本的5%,要约价格为19.28元/股。而“巧合”的是,完成股份转让协议后,汤玉祥持有的汇通能源股份数刚好余1031万股,占上市公司总股本5%。

值得一提的是,张毓强和陈雪华均来自浙江桐乡,一位是玻纤大佬,一位是钴业大佬,两位为何会对名不见经传的汇通能源感兴趣,我们不得而知,不排除后面有进一步资本运作的预期。这些因素,也进一步推动了汇通能源连续涨停。公司的未来走向,似乎值得期待。

此次交易的买方背景雄厚,交易的溢价率也让人侧目。汇通能源停牌前股价仅为9.16元,由此计算,圣石贸易的股权受让价格溢价率高达110.37%;浙江友能的受让价格溢价率为28.93%。在新股不断发行的背景下,壳资源价格一直在下行,过往A股盛行的“炒壳”行情也逐步边缘化。如此高溢价率,在当下市场确实比较少见。

一系列令人眼花缭乱的股权操作,背后牵涉几位大佬的资本进退和产业布局,引发市场对公司未来的憧憬与想象。贴吧中,不少投资者期待股价翻倍,“等着数板”。

业绩不温不火,转型预期高

汇通能源前身为“轻工机械”,2007年为了凸显其风力发电的定位,变更为“汇通能源”。

2019年,汤玉祥的西藏德锦斥资9亿元,协议受让汇通能源约30%股份,成为控股股东,受让价格较市价溢价达109%。此后,通过要约收购、二级市场增持等方式,进一步扩大持股比例。

入主后,汤玉祥对汇通能源业务进行人事大调整,改组董事会,剥离风电业务,主业变更为房屋租赁、物业服务及房地产开发与销售等。

从业绩上看,2019年由于业务调整,公司营业收入大幅下滑。在2019年第四季度,公司前十大股东纷纷减持公司股份。

近三年,公司每年营业收入就只有1亿元左右,其中,依靠房屋租赁每年贡献5000万元左右的收入。归母净利润虽然没有亏损,但也不温不火。

时至2022年上半年,公司实现营收0.47亿元,同比下滑22%,归母净利润为0.12亿元,同比大幅下滑57.7%。公司成长性欠缺,实控人拟转让控制权,也在情理之中。

结语

汇通能源算是标准的壳股,公司盈利微薄,市值一直徘徊在20亿元附近,此次突然被两位产业大佬相中,不排除后续有进一步资本运作的可能。

值得一提的是,本次交易还有另一项安排,汇通能源拟将上海绿泰房地产有限公司100%股权进行出售。后者是公司仅有的房产开发项目南昌广州路项目的建设主体。

这意味着,随着房地产业务日薄西山,上市公司将剥离房地产开发与销售业务,成为干净的壳。不过本次交易亦附有不少附加条件,如果进展不顺利,则收购面临一定不确定性。

评论