记者 |

9月29日,散热材料商广东思泉新材料股份有限公司(以下简称“思泉新材”)闯关创业板,IPO成功过会。

资料显示,公司是一家以热管理材料为核心的多元化功能性材料提供商,主要产品包括人工合成石墨散热片和人工合成石墨散热膜等,应用于智能手机、平板电脑、笔记本电脑等消费电子产品领域。

股权频繁转让、公开数据“打架”、业务成长性遭质疑,从招股书来看,过会的思泉新材仍不能“高枕无忧”。

一年内股权18次转让

公司前身思泉有限于2011年6月成立,由张花美、骆凌云出资创立,于2016年7月整体改制设立股份公司。变更后任泽明持股比例达37.45%,成为实控人。第二、第三大股东廖骁飞、吴攀分别持股19.68%、18.68%。

2016年11月,思泉新材在全国中小企业股转系统挂牌公开转让,股票代码为839556。

自2018年1月起,公司开始股份转让。任泽明、吴攀均以6.9元/股的转让价格进行转让,任泽明转让了2次,共49.6万股;吴攀转让3次,共29.5万股。

同样在当年1月,公司召开临时股东大会后决定发行数量不超过340万股股票,发行价格为7.33元/股。

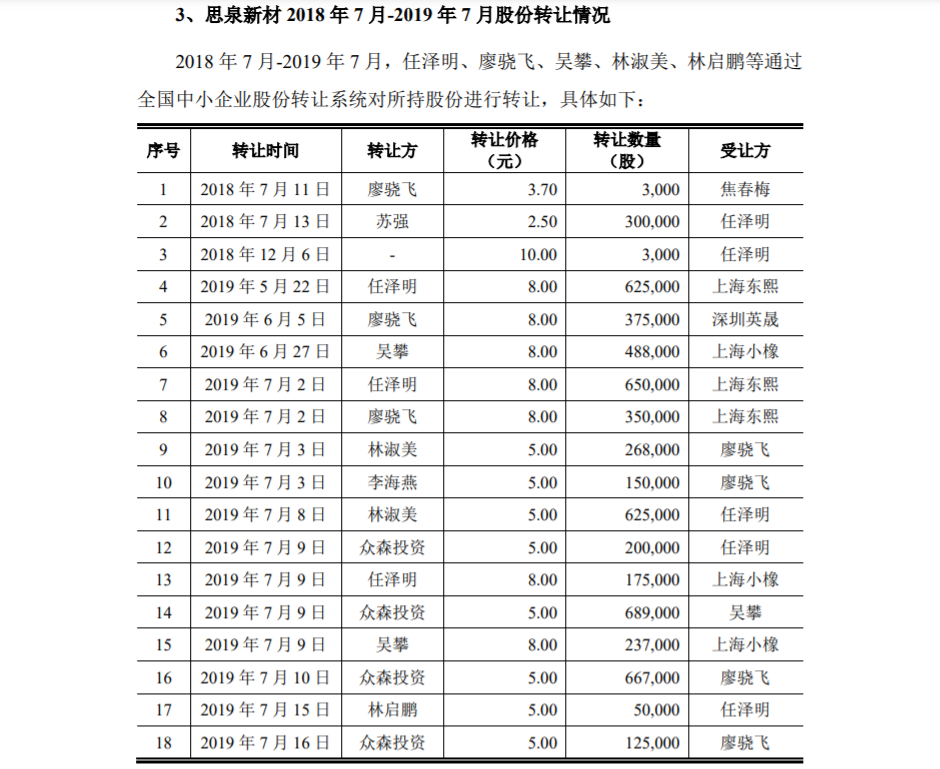

更频繁的股份转让发生在2018年7月-2019年7月。仅一年时间,思泉新材的股权发生了18次转让,转让价格波动大。

在18次转让中,有8次涉及到任泽明,7次涉及到廖骁飞,3次涉及吴攀,这三人正是现任思泉新材董事长和董事。

在交易中,呈现出低价受让、高价转让的特点。2018年7月,任泽明以2.5元/股的受让价格接受了30万股,这一价格明显低于历来交易价格。

往后的时间里,任泽明三次以8元/股的转让价格共转让145万股;也曾进行三次受让,均是5元/股的价格,受让87.5万股。

不过也有例外,2018年7月任泽明曾以10元/股的“高价”受让3000股,但招股书却没有注明转让方,这一点也备受外界质疑。

廖骁飞也曾在2019年两次以8元/股的价格转让共72.5万股,又四次受让共121万股,均是以5元/股的价格。另一大股东吴攀也存在这一操作,以8元/股的价格转让共72.5万股,以5元/股的价格收购共68.9万股。

从2018年1月到2019年7月,一年半的时间内,公司股权转让达到23次。

频繁的股份转让后,任泽明持股32.15%,为公司实控人;廖骁飞和吴攀分别持股19.60%、16.33%,为第二、第三大股东。

就在2019年7月,公司临时股东大会决定发行155.24万股,发行价格为8元/股。对比此前多次以5元/股甚至2.5元/股的受让价格,这一发行价格公允性令人质疑。

2019年12月-2020年1月,吴攀又分别以10元/股的价格转让1000股、以12元/股转让33万股。2020年3月,任泽明、廖骁飞、吴攀分别将48.2万股、43.9万股、10.9万股转让,每股价格均为12元。和此前其受让价格相比,这一转让价不止翻倍。

公开数据互相“打架”

在新三板挂牌期间,公司曾因未按时披露2017年年度报告被采取自律监管措施。在2019年期间,也由于未及时披露关联交易被采取监管工作提示。

根据全国股转系统公司监管一部文件,2019年,思泉新材与深圳市晶磁材料技术有限公司发生关联交易500万元,与华碳(重庆)新材料产业发展有限公司(以下简称“重庆华碳”)发生关联交易960万元,合计1460万元。公司对以上行为未及时履行审议程序及信息披露,违反相应的法律法规。

但是,根据招股书,2019年公司与重庆华碳发生关联交易包括516.35万元加工费、178.67万元采购存货费用和55.88万元购买生产设备费用,合计750.9万元,与统一公布的960万元相差超过209万元。

交易数据与监管数据明显“打架”,也令人对思泉新材的经营水平有所保留。

此前,公司招股书还存在被打回重写的情况。深交所审核问询提及,招股说明书篇幅冗长,存在大量重复内容,信息披露缺乏针对性,投资者决策有效信息不足等问题。

“请发行人全面修改、完善招股说明书相关章节内容。”深交所表示。即便如此,在更新的招股书中,依然存在公开数据矛盾的问题。

业务成长性遭质疑

2019-2021年(以下简称“报告期”),思泉新材分别实现营业收入27265.57万元、29514.29万元、44887.74万元。净利润分别实现3656.38万元、5369.52万元、5812.82万元;扣非净利润分别为4217.55万元、5132.97万元和5448.18万元,增长乏力。

也就是说,2021年公司营收增加了近1.54亿元,扣非净利润仅增长315.21万元。

问题出在主要产品盈利能力减弱上。报告期内,人工合成石墨散热材料系公司收入主要来源,该业务收入占营业收入的比例均超过九成。

报告期内,公司综合毛利率分别为33.68%、34.67%和27.61%,逐年下滑。其中,人工合成石墨散热膜的毛利率从32.61%跌至25.58%。

“随着供应厂商的逐渐增多,市场竞争加剧,导致产品价格走低。”思泉新材表示。

在行业竞争压力和客户降价压力双重夹击下,尽管人工合成石墨散热膜销量涨幅分别为110.65%和261.38%,却对盈利毫无助益。报告期内,主要产品单价明显下滑,人工合成石墨散热片、人工合成石墨散热膜分别下滑30.88%、3.14%。

对于今年的营收和净利润表现,公司预计实现营业收入4.2亿元至4.5亿元,同比变动-6.43%至0.25%;预计实现归母净利润5268万元至5768万元,同比变动-8.20%至0.51%。两个指标下滑的可能性很大。

截至2021年底,公司员工达到590人,生产人员占了大头,达到436人,占比超过七成。研发人员仅50人,占比8.47%。

从学历来看,大专以下员工为446人,比重达到75.59%。整体来看,这一学历构成偏低,也与创业板定位有所出入。

热管理赛道具有产品定制化和交货周期短的特点。随着人工合成石墨生产技术的不断成熟,市场竞争日益加剧。下游电子产品的内部结构更加复杂,对人工合成石墨散热膜的性能提出更高要求。公司这一人员结构或不足以支撑上游更复杂的新产品开发需求。

评论