文|港股解码 燕十四

2022年7月13日,名创优品(09896.HK)正式登陆港股市场实现了双重主要上市,其股价(以下均指前复权)随后于7月19日一度涨到了15.063港元/股,而这就是该股在港上市至今的巅峰。

自那之后其整体股价表现较为萎靡,9月28日股价最低触及8.760港元/股,收报8.770港元/股。

不过,于9月30日,该公司的股价却一反近期常态直接高开大涨11.17%。10月3日,名创优品的股价再度跳空上涨,截至发稿时间涨幅已达到6.4%。

三重因素助股价大涨,业绩走强是核心

名创优品是一家创意居家生活产品零售商,其定位是“年轻人都爱逛的生活好物集合店”。

经过多年发展,该公司已经成功孵化了两个品牌,分别是名创优品和TOP TOY。截至2022年6月30日止财政年度,名创优品品牌下平均每月推出超过550个SKU,为消费者提供超过9000个可选的核心SKU的广泛产品组合,涵盖11个主要品类,包括生活家居、小型电子产品、纺织品、包袋配饰、美妆工具、玩具、彩妆等;而TOP TOY品牌下提供了约3800个SKU,涵盖8个主要品类,包括盲盒、积木、手办、拼装模型、玩偶、一番赏、雕塑和其他潮流玩具。

从消息面来看,名创优品的股价于9月30日大涨有以下几方面的因素。

第一,该公司公告称,董事会已授权及批准一项新股份购回计划,根据该计划,名创优品可自2022年股份购回计划获批当日起计12个月期间内在公开市场购回最多价值1亿美元的公司流通在外普通股及/或代表其普通股的美国存托股份。公司预计将利用其资产负债表中的盈余现金为2022年股份购回计划项下的购回事项提供资金。

第二,名创优品还公布,控股股东叶国富有意于未来12个月内,动用其个人资金购买最多价值合计500万美元的公司普通股及/或美国存托股份。

第三,该公司披露的截止2022年6月30日财年的年度业绩公告显示,名创优品期内成功实现扭亏为盈。

其中,2022年财年业绩表现走强又是股价大涨最核心的驱动力。

营收破百亿,净利实现扭亏

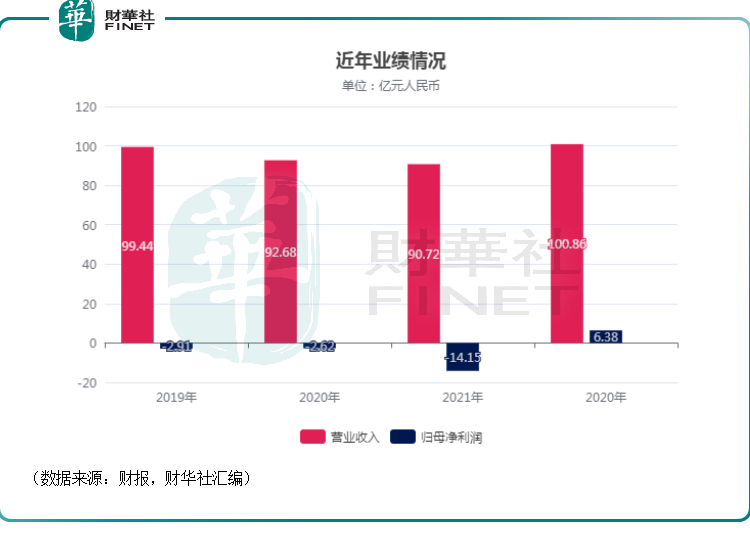

事实上,从近几年的业绩表现来看,于2019年-2021年(注:报表年结日为6月30日)期间,名创优品的营收其实在逐年下滑,而其归母净利润则连续出现亏损,其中2021年更是暴亏14.15亿元(如非特指,以下元均指人民币)。

或许也正是因为前些年的业绩表现比较糟糕,所以2022财年大幅转好的业绩表现才获得了更多资金的关注。

具体而言,2022年财年,名创优品实现营收100.86亿元,同比增长11.18%;实现归母净利润6.38亿元,同比增长145.1%。

据了解,期内收入的增加主要是由于生活家居产品和潮流玩具产生的销售收入增加,由上个财年的80.4亿元增加12%至本财年的90亿元。进一步分析,上述两类产品销售收入增加又有两方面的因素:其一,名创优品门店和TOP TOY门店数量的增加,前者由上年的4749家增加到了5199家,后者由33家增至97家;其二,名创优品门店在海外市场的业务运营从新冠肺炎疫情中逐渐恢复。

另外,期内的毛利率也由26.8%增加到了30.4%。

这说明该公司期内的盈利能力有所提升。具体受到以下一些因素推动:毛利率较高的国际业务收入贡献增加,对总收入贡献占比从19.6%提升到了26.2%;与此同时,于国内执行名创优品品牌战略升级而新推出的产品贡献了较高的毛利率。

还有一点表现不错,那就是本财政年度内名创优品的现金流状况很好。

数据显示,该公司的财务收入净额由上期的1210万元同比增加172%至本期的3290万元。而截至2022年6月末,名创优品账面现金近60亿元。

不过,该公司也在财报中表示,此前已经派发特别现金股息,本期不派息。

名创优品还有哪些问题待解?

值得注意的是,2022财年业绩实现扭亏为盈固然可喜,但名创优品仍然存在一些问题有待解决。

几年之前,该公司的控股股东叶国富就立下了要在2022年实现“百国千亿万店”的目标。

近日披露的财报则显示,截至2022年6月30日,名创优品品牌在全球共拥有5199家门店,同比增长9.48%。

具体来看,国内的门店有3226家,同比增长12%,占所有门店数量的比例为62.05%,其中直营店有14家,名创合伙人门店有3195家,代理门店有17家;海外的门店有1973家,同比增长9%,其中直营店为133家,名创合伙人门店有208家,代理门店有1632家。

而截至2022年6月30日,TOP TOY门店有97家,全部位于中国。

虽然期内多项数据同比有增长,但目前创优品的营收、门店数量等指标离当初定下的目标都相去甚远,这也在一定程度上说明了公司的发展情况其实是远不如预期的。不过,这里面也有疫情等因素的影响。

还有一个问题在于名创优品的门店中,合伙人门店、代理门店的占比远高于直营门店,这在有利于公司快速扩张的同时也带来了管理难度增加的情况。

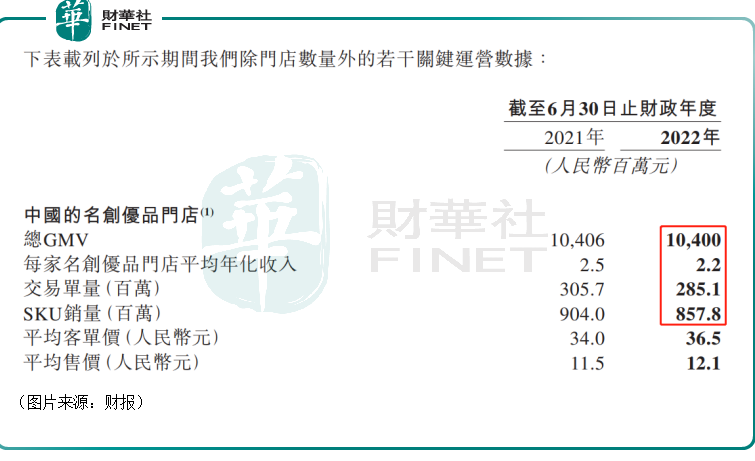

另外,2022财年,名创优品中国门店的总GMV、每家门店的平均年化收入、交易单量、SKU销量均出现下滑,唯有平均客单价和平均售价两项关键运营数据实现上涨。

与之相反,该公司位于海外市场的名创优品门店各项数据表现较好,都录得了增长。

值得一提的是,与上述一些问题相比,名创优品更加需要关注的或许还是口碑、品牌力受损的情况。

众所周知,名创优品早期是靠着日系元素起家的,其创始人开创品牌的事迹还演绎出了多个版本的故事。

不过,以往取得成功的方法并不意味着以后还能好使,搞不好还会“翻车”。

不过,上述几件事终究还是败了一波名创优品的路人缘,后续何时能修复还很难说。

另一方面,从现下的趋势来看,新一代中国年轻人对于中国元素的自豪感是与日俱增的,李宁(02331.HK)、安踏体育(02020.HK)近些年的快速发展即是证明。

名创优品后续能否顺利去除一些日本元素,增添更多中国元素值得观察。

评论