文|道总有理

8月底,两大火锅上市公司海底捞和呷哺呷哺,先后发布了上半年财报,尴尬的是,上半年两家业绩均出现亏损:海底捞营收167.6亿元,同比下降16.57%,净亏损2.66亿元,由去年同期盈利9452.9万元转亏;呷哺呷哺营收21.56亿元,同比下降29.2%;期内亏损总额2.78亿元,亏损幅度扩大504.3%。

除了两大火锅巨头,“贤合庄”和“电台巷”两大网红火锅店也纷纷闭店,被年轻消费者抛弃,小龙坎等品牌更是时不时被曝光食品安全问题。

近两三年来,我国的火锅市场看似随着消费热情的火热而恢复,可头部火锅品牌的业绩似乎并没有因此回暖。在不断为了争夺客源而内卷之外,他们也在寻求自救,试图通过跨界找到新的增长点,比如烧烤。

9月24日,呷哺呷哺旗下新品牌「趁烧」在上海打浦桥日月光中心正式开业,据了解,该品牌主要产品为烧肉,客单价定位在250元左右,相对高端。这是呷哺集团首次跨界布局烧烤赛道,也正是新品牌的带动,近期呷哺呷哺的股价持续走高,截至目前累计涨幅已超过 60%。然而,“火锅+烧烤”的模式真的能在餐饮业走通吗?

火锅“降级”,烧烤“升级”

当头部的火锅品牌普遍陷于困顿,国内火锅市场已然出现了新的变化趋势,其中一点就是小火锅开始崛起。

过去三年,小火锅市场快速成长,仅去年新增的小火锅门店数量就超过7300家,创近十年之最。据NCBD数据显示,截至2021年12月底,我国的小火锅企业数量达到4.16万家,在整体火锅中的占比为5.7%。

不止是新店,很多火锅品牌甚至是其他领域的餐饮品牌也在布局性价比更高的小火锅。如吉野家将部分餐位改造成配备了电磁炉的火锅专区,推出了五款均价39.9元的火锅套餐;老乡鸡推出了“上鸡汤鲜蔬和椰子鸡小火锅”;巴奴投资孵化了“桃娘下饭小火锅”,主打“一人食”,平均客单价控制在30元…

另外,火锅餐见数据研究院综合抖音话题、百度搜索量、美团、大众点评、窄门餐眼等数据,根据在营门店数、下沉市场的门店占比、曝光/搜索量等多个维度,评选出了下沉市场火锅品牌TOP20。从这份名单中,我们明显可以看出,大部分都是主打性价比的小火锅品牌。

头部高端火锅的热情退却,小火锅火遍大江南北,这种消费的分化可以说是火锅市场消费降级的一个直观表现。

不过,烧烤却在疫情后表现出与火锅相反的变化。

从消费行为看,消费者对于烧烤品质要求越来越高,消费频次和消费支出同步增长。数据显示,烧烤消费频次已从2017年的3.1次/年提升到2021年的4.5次/年,且年人均烧烤消费支出也从2017年的284元增至2021年的472元;从消费场景看,烧烤不再局限于店内堂食,而是延伸至在家烧烤、露营烧烤、一人食烧烤等多元化场景。

除了追求品质和场景,中国饭店协会烧烤专业委员会联合美团发布的《2022中国烧烤行业消费发展报告》也指出,近年来烧烤行业开启了连锁化、品牌化、细分化进程。

火锅和烧烤同为餐饮行业的两大核心品类,为什么会出现不同的市场反应呢?过去几年,消费升级的浪潮席卷整个餐饮,受海底捞、呷哺呷哺这两大巨头的带动,火锅行业成了消费升级的最大受益者。而烧烤领域缺乏一个像海底捞这样具有号召力的“领头羊”,这一定程度上制约了烧烤的消费升级。

如今,消费力下降,相对平价的烧烤更具吸引力,整个市场展现出更稳健的生命力。

成功的火锅品牌能做出成功的烧烤品牌吗?

之所以推出新品牌,呷哺呷哺创始人、董事长贺光启对外解释称,“烧烤是一个具有增长潜力的赛道,因为火锅和烧烤是中国餐饮市场最大的两个板块,烧烤赛道暂未出现一家头部品牌或企业”。

诚如贺光启所说,我国烧烤行业固然规模庞大,可时至今日都尚未诞生一个实现连锁化和品牌化的行业巨头。倘若呷哺呷哺跨界烧烤,能够将「趁烧」培养成烧烤行业的头部品牌,这对整个烧烤行业未必不是一件好事,它将为烧烤从业者提供一个塑造全国性烧烤品牌的示范,走出地域的限制。

火锅与烧烤的关联性,其实让呷哺呷哺具有一定的优势去探索烧烤的连锁化。一方面,阻碍烧烤扩大规模、实现标准化作业的一个核心在于供应链,如果说火锅供应链的标准化程度是100%,那么烧烤只有50%~60%。这是因为地域性特色鲜明的烧烤比火锅更讲究食材来源及新鲜度,而且仅穿串这一步就难以用机器代替,降低了标准化运作的可能性。

这就是为什么围绕火锅很容易聚集起大量优质的供应商,烧烤却一直缺乏肉串类供应商的原因。但在供应链上,火锅和烧烤所需的食材具有较大的重合,因此,呷哺呷哺现有的供应链可以满足培养烧烤新品牌的需求。

另一方面,烧烤和火锅的消费群体之间也有很高的重合度,呷哺呷哺在线下拥有的大量门店有助于吸引烧烤爱好者。

但烧烤行业这么多年走不出一家头部品牌或企业不是没有理由的。所谓众口难调,全国各地不同地方形成了不同的烧烤风味,不同地方的消费者对烧烤自然有不同的偏好,这是烧烤品牌无法跨越的难题。

当然,火锅也是如此,但为何海底捞、呷哺呷哺能够突出重围,成为连锁化的头部品牌?追根究底,海底捞和呷哺呷哺都凭借差异化的特色形成了行业壁垒,从而顺利占据了消费者的心智。海底捞是靠极致的服务,而呷哺呷哺则是主打“一人锅”,率先用性价比俘获了北漂族、学生党等群体。

呷哺呷哺想要在烧烤行业培养一个头部品牌,必然也需要找到一个立足点打造足够有力的护城河,让品牌的形象立起来,但是这个立足点并不好找。

如果靠服务升级,那服务升级可能会牺牲掉烧烤特有的消费氛围,烧烤不像火锅,一个桌子、几把凳子,往烧烤摊周围一摆,天然就带来了撸串的氛围,食客们也恰恰喜欢这种自由的、随性的感觉,换句话说,像海底捞这样的服务,反而和烧烤格格不入;如果想要模式创新,比如在家烧烤、露营烧烤、一人食烧烤等,虽说可行,但这块市场的规模无法与主流的烧烤相比,火锅品牌想借助烧烤实现新的增长就更难了。

烧烤赛道没有巨头,但这未必是一片蓝海。

烧烤圈不需要高端化

早在2018年,海底捞也曾启动过烧烤业务,主要集中于线上外卖,但短短10天之后这一业务便悄然下线,直到今年又重新启动。海底捞做的是烧烤外卖,为消费者提供瓦斯气罐、烧烤刷、烤炉等工具,以及各种食材,而价格上,比市面上的其他烧烤外卖贵,比如,3~4人份的烧烤套餐要468元。

呷哺呷哺的烧烤也是直截了当地定位高端。经过其市场调查发现,200元至300元的高端烧肉赛道,暂未出现大型的头部品牌,这条赛道是一片蓝海,因此计划将“趁烧”打造成高端烧肉赛道的头部品牌。

以高端定位入局烧烤,确实在市场上形成了差异化特色,可问题在于烧烤的高端化需求是否具有爆发的潜力。

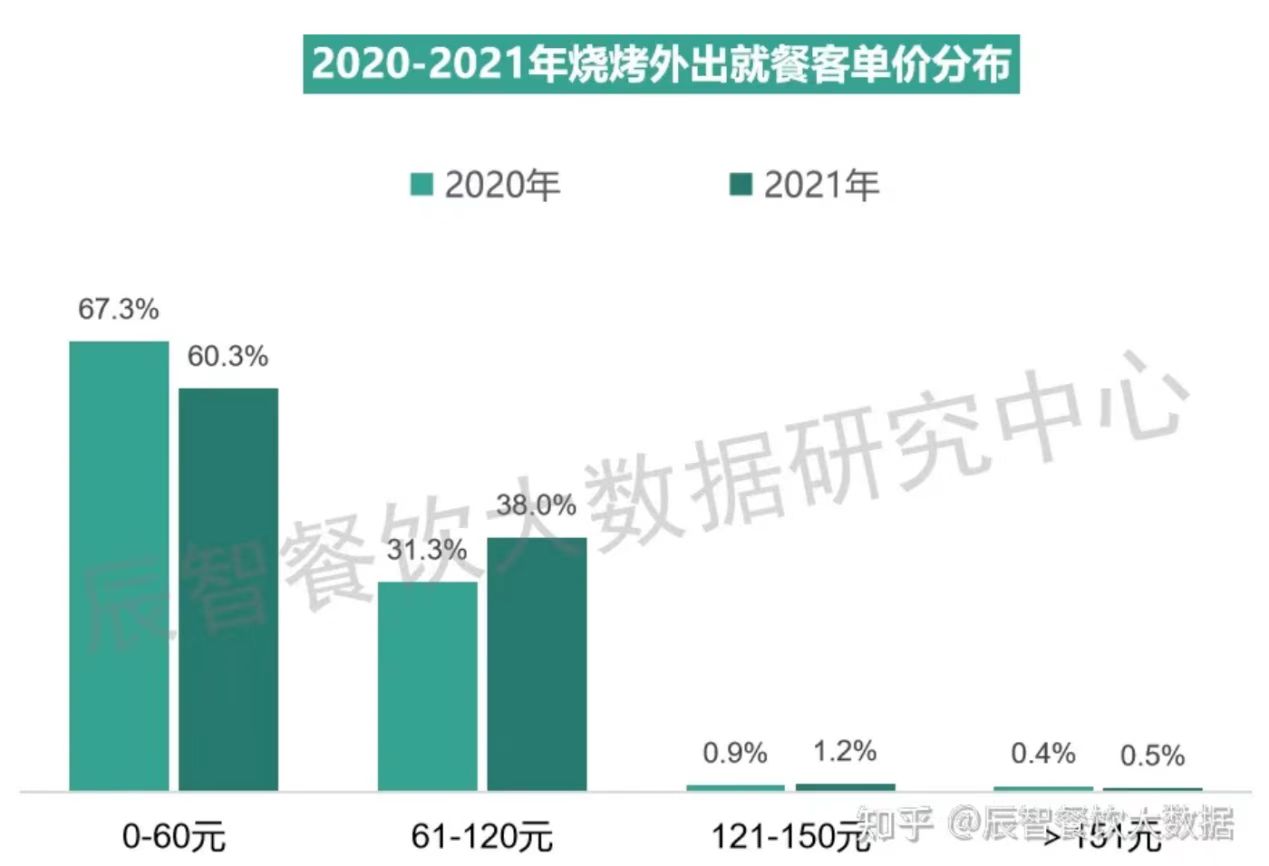

根据辰智餐饮大数据研究中心最新发布的《2022烧烤大数据分析报告》显示,烧烤店人均消费约60%分布在60元及以内,属于中低消费,因此,人均消费不过百是主流。而且尽管61-120元区间的占比正在增加,可依旧与0-60元区间的占比相差较大。

呷哺呷哺的烧烤品牌,客单价高达250元左右,而我们看到,客单价超过120元的占比就已经可以忽略不计了。

呷哺呷哺本身是靠高性价比获得市场的,但自从品牌抛弃了性价比之后,除了定位中高端的火锅品牌“湊湊”,其他新品牌表现平平。2019年面对年轻人推出的“in xiabuxiabu”及其门店,将陆续全面退出市场,2018年底推出的独立茶饮品牌“茶米茶”在一众茶饮品牌之中始终未能突围,占领市场。

去年8月,创始人贺光启重新担任CEO时,对外称要让呷哺呷哺餐厅重回“大众消费路线”,但此次跨界烧烤,呷哺呷哺走的仍是高端路线,在整个消费市场降级的环境下,这一品牌策略要承担与主流烧烤消费水平不符的更大风险。

另一重风险还在于呷哺呷哺的「趁烧」是以“日式烧肉”为切入点,主打的是日式的爆款和牛、横隔膜肌肉,呈现也是日式烧肉的感觉。换句话说,日式烧烤正是其品牌高端化的灵魂,但这种烧烤风格是否符合年轻消费者的口味还是未知数。在大众点评上,趁烧开业首日得分3.6,第二日得分3.9,评价不是很高。

在当前的烧烤市场上,东北三省仍是烧烤主力,而随着东北文化向外输出,东北烧烤开始“南下”,带动了南方烧烤的发展。而且各具特色的小城风味烧烤,逐渐涌现一二线城市,这也是一个新的趋势。

在这种变化之下,日式烧烤所占据的市场其实在缩小,这实际上也限制了呷哺呷哺塑造烧烤品牌的进程。

这两三年来,火锅与烧烤,看似热闹非凡,可真正的餐饮人深知里面的“水深火热”,而烧烤之所以比火锅复苏得更快,根本还是在于性价比。脱离性价比而培育一个渗透到全国消费者层面的烧烤头部品牌,或许本身就不成立。

评论