文 | 光子星球 吴先之

编辑 | 王潘

“手机会不会变成下个时代的座机,现在我们也很迷茫。”

日前,一位手机零部件供应商向光子星球表示,今年的情况不太乐观。一方面,国内手机市场承压,另一方面,过去无论是寻求高端突围,还是去库存的海外市场,如今因为种种突发因素,让境况变得更为艰难。

寒意传导至供应链前,手机厂商早已感觉到寒风已至。曾经意气风发的雷军,如今在发布会上忆苦思甜。“你如果仔细对比去年和今年雷军的发言稿可以明显感觉到焦虑。”一位业内人士认为,应该看到荣米OV在海外市场拓展受阻之后,都面临着不小的压力。

去年年中,vivo在一场战略发布会上,推出平板,并宣布对标苹果,要做一家伟大的公司,做伟大的产品。几个月后的年会上,沈炜的发言只强调了一句话:活下去。

哪怕是最近两年增长显著的荣耀,也已感受到了寒风。根据CINNO Research日前发布的数据显示,9月荣耀国内手机销量斩获单月冠军,但同样会受到市场大环境的影响,相比去年同期出现了一定下滑。值此情形下,大部分厂商不得不应战,要么把篱笆扎得够深,要么横向拓展,要么如OPPO一样,下场造芯。

表面上看,无论是突击高端的vivo,还是OPPO、小米,亦或是刚刚站稳脚跟的荣耀,大家都在不同程度上“横着长”。

被迫走向“大而全”

“安卓的底层代码开放意味着一切都是建立在标准化基础上,厂商很难走差异化道路,而芯片又从硬件侧进一步让国内手机厂商陷入同质化竞争。”一位来自vivo的软件工程师认为,安卓阵营横向发展是迫于无奈。

事实上,苹果与安卓两大阵营的应用开发环境已经走向截然不同的两端。苹果方面,从基于A4芯片定义第一代iPad和iPhone 4开始,由斯洛吉领导的芯片设计部门,会提前把上下游产业圈到用户群体进行测试,打磨产品。此外,严苛的应用审核,迫使下游必须追求极致。

而安卓阵营则是先推出操作系统,然后做虚拟接口,面向底层去做测试。与苹果不同的是,谷歌、芯片厂商、手机厂商彼此之间的调试,使得整个应用开发环境变得多元,客观上导致生态鱼目混杂。

一位业内人士表示“微信可能在iOS开发上得根据别人的要求进行优化,但是安卓阵营只能任由微信杀内存。”

为了应对不利因素荣米OV大多走向了横向拓展的道路。比如vivo从手机走向核心周边,其“横着长”目前主要集中在“端到端”。

“由于旗舰机X80系列卖得挺好,内部还在讨论要不要年内再上一款旗舰,沈老板希望再接再厉,可不少高管认为,一年时间就完成旗舰产品更新,可能引发消费者不满。”

据知情人士透露,NEX系列因缺乏差异化属性,被暂时雪藏。“不过我个人认为,未来应该会重启,就像当年中华酷联一样,最终以iQOO这个子品牌的形式复活。”

刚刚走出生死线的荣耀,从核心周边走向其他智能设备,再到“全场景”生态,实际上是为了解决单纯终端层面“横着长”,所形成的“硬件孤岛”问题。

光子星球注意到,在Magic OS完成手机与笔记本协同后,种种迹象表明,荣耀还希望进一步拓展至其他品类,从而打破硬件-场景限制,以实现用户在端与端中自由流转。

OPPO横向生长与荣耀有些类似,试图从OS,乃至更底层的系统打破终端边界,走向更多场景。2022 OPPO开发者大会上,推出了新一代Color OS、车机互融系统OPPO Carlink以及自研跨端系统“潘塔纳尔”。

不同于荣耀以用户使用场景为核心,潘塔纳尔的中间件属性,表明OPPO希望从多端OS的通用性的角度延伸生态。此外,OPPO造芯,从某种角度上,也是希望尝试获取一些在硬件的话语权,以寻求差异化。

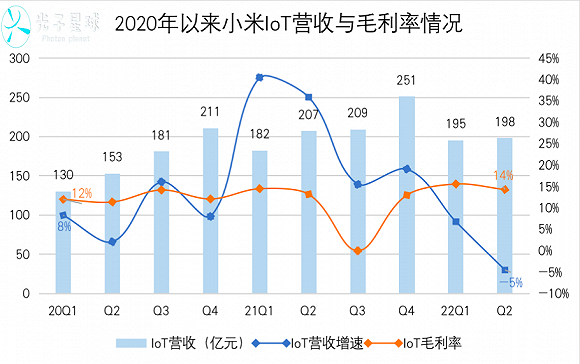

事实上,最早横着长的国内手机厂商是小米。截至今年上半年,小米IoT营收达到393亿元,同比微增1%,Q2毛利率也环比出现回落。所以,我们看到小米既没有像荣OV一样明确宣称不造车,也不像华为一样,开“孤儿院”,拉拢二三线车企主导造车,而是干脆买地、建厂,自己造车。

除了市场环境、国际环境变化以外,小米在手机之外做IoT与造车很大可能来自“工程师式”思维。一方面,认为在A设备上的成功经验可以复刻到B设备。另一方面,大部分手机厂商或者不少手机零部件供应商,接到过来自车企方面的垂询。

某手机供应链人士表示“你们能不能给我们供应,这对于还挣扎在手机红海的玩家来说,简直不要太诱人。”

IoT方面,由于“竹林生态”与手机×IoT战略,让小米“横着长”因循资本与渠道共享,其形态更接近于代工生产、联营销售的自营电商。这种模式的特点是SKU丰富,容易产生规模效应,弊端在于产品间协同较弱,很难再长期彼此拉动。

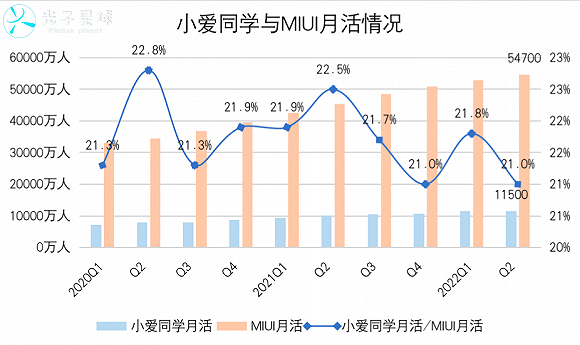

这一点,从小爱同学与MIUI月活情况可窥测一二,从近三年逐季数据来看,手机并未明显带动智能音箱设备用户增长。

从荣米OV横向生长的情况可以明显看到两个截然不同的路径,一种是产品上的拓展与资本孵化,典型案例即是小米,背后的逻辑是通过入门级智能产品获取用户,再向高端化和汽车拓展,并且对创业团队进行股权投资,提供品牌和渠道牵引获取投资溢利。

另一种是荣耀和OPPO,试图通过跨端系统,构筑自身软硬生态。这种方式虽然无法彻底解决安卓底层逻辑上的同质化问题,可是提供不同的交互体验,未尝不是一个可行路径。

抵御焦虑的当下叙事

手机厂商横向拓展的背后,是无法掩盖的焦虑。

一位业内人士认为,OV两家应对焦虑的方式比较有代表性。vivo的焦虑相对内化一些,围绕手机及核心品类打磨,而OPPO拓展新品、造芯、推出新的车机,其实是一种“外化”的焦虑。

事实上,在焦虑之中,如何控制步调,显然是更值得关注的事情。如果说智能机普及期的增量市场中,手机厂商还能凭风借力,出奇制胜,那么如今性能溢出,看重差异化的存量市场中,降低沉没成本,可能守正比出奇更为重要。

比如,某安卓厂商今年为了吸引用户,做了一个非常酷炫的动画效果,结果没曾想用户吐槽手机发热。“我们老板听到后,对这个OS版本很不满”。

不仅是冒进的设计容易翻车,冒进的供应链策略同样可能导致厂商自己背上沉重的库存。

去年年初,华为与荣耀深陷断供危机,某国内手机厂商包机到台积电,抢到了上亿颗芯片。“再看看今年海外市场的情况,现在保守估计,那一亿颗芯片还在这家手机厂商仓库里积灰。”

一位知情者告诉光子星球,芯片供应、疫情以及海外形势瞬息万变,每家厂商皆战战兢兢,一个决策失误,就有可能掉队。

“如果带着忧患意识,你就明白为什么OV要说‘敢为天下后’,那也是因为以前冲在前面,吃了亏总结出来的。”一位来自vivo的人士提到,OV两家曾经历过功能机转向智能机的经历,一开始抢原材料最后烂在手里,直到押对智能机,才算活了过来。两家在十多年前就曾经历过行业大转向所带来的阵痛。

一家跌倒,另一家吃饱。荣耀迅速恢复战斗力,有一部分因素便得益于其他厂商翻车。

由于2021年上半年某手机厂商抢了太多芯片,又遇到国内销量下滑,短期无法再消化新的芯片。于是造成5月18日发布的骁龙778G芯片遇冷,两个因素叠加之下,荣耀竟然在778G发布45天后才拿到产品,依然能打个翻身仗。

此外,荣耀较为关注芯片调校,“骁龙8与MTK(联发科),在安卓机阵营,荣耀调校得比较好。”这与vivo存在某种程度上的共鸣。一位接近vivo的人士告诉光子星球,沈炜的想法是聚焦、打磨产品即可。

上述人士提到,今年vivo折叠屏销量超出预期,因此才会趁热打铁,在国庆前发布折叠屏新机Fold X+。

南亚与一些欠发达地区看似客单价不高,实则对于手机厂商而言至关重要,尤其是去库存,回收现金流。然而,今年国内手机大厂遭遇“印度劫”,去库存止损这条路也被堵死。

当下手机行业的困境,或许并不像部分供应商所担心的那般行将就木。

“无论OPPO还是vivo,两家老板曾在不同场合下都表达了手机依然是一条宽阔,且充满‘惊喜’的赛道。”一位业内人士表示,一个是折叠屏市场增量对各品牌高端化的拉动。

由于OV两家皆没有上市,其内部期权皆按照现金资产折算,据了解,目前内部交易价格依然在稳步上扬。多位OV员工表示,“就跟家里过日子一样,(买入期权相当于)存钱,存得越多,占的股份就越多,财富会慢慢累积。”

而小米,不仅需要应对手机行业的内卷,跨入内卷的造车,还得分心于二级市场的波动,确实挑战会更大一些。

相较供应链的悲观,多位手机大厂背景的人士没有那么悲观。他们大多认为未来十年,很难再诞生一个产品,可以代替手机,相反手机与其他产品协同的想象力甚至让手机更有价值,例如车端与移动端的融合,可能会伴随着新一轮换机潮;手机+X也更容易形成多场景联动。

“供应商感觉手机行业不行,可能是带着某种幸存者偏差,毕竟这两年汽车行业的变革太大,以至于掩盖了手机的风光。”

智能机未到局终时

9月,苹果发布iPhone 14系列新机,数字系列与Pro将中端与高端市场进一步细分后,平庸的iPhone 14或许会给荣米OV带来至少一整年的差异化发展机会。

毕竟以“优化”为主的iPhone 14 Pro,无法拔掉“13香”的用户们。

不过苹果固守刘海屏,变本加厉地推出“灵动岛”设计为荣米OV提供了一个启示:追求硬件与外观上的革新之外,也应围绕其进行系统方面的优化与适配。反观安卓阵营,曲面屏、全面屏、水滴屏、挖孔屏等围绕屏幕的种种设计,如过眼云烟,风口之后,没有进一步沉淀到系统,始终停留在器物层面。

从这个角度来讲,在今年之前,安卓阵营的横向发展其实助长了苹果“挤牙膏”。

眼下,荣米OV之中,到底是vivo刺猬式的稳健与保守,能够穿越牛熊,待到春天;还是OPPO与荣耀,介乎刺猬与狐狸之间,试图从底层逻辑修正安卓生态固有的“同质化”诘问;亦或是像小米那样,干脆另起炉灶,尚未有定论。

可以明确的是,智能机在多端时代依然有着巨大机遇,可能不会再度上演功能机或者座机的悲剧,倒是有步家用电脑后尘的趋势——优化大于创新。

评论