记者 |

猪肉价格持续回暖,拐点过后养猪行业迎来春天。

国家统计局网站10月9日消息,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2022年9月下旬与9月中旬相比,22种产品价格上涨,23种下降,5种持平。其中,生猪(外三元)价格为24.2元/千克,环比上涨2.1%。

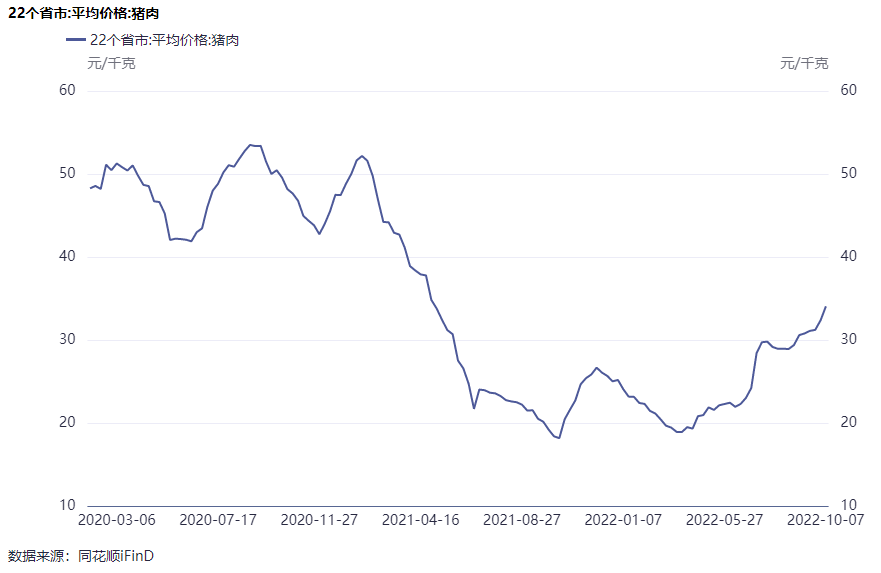

iFind数据显示,22个省市平均猪肉价格自去年3月起震荡上行。相较于去年最低价,目前22个省市平均猪价涨幅超过80%。7月自繁自养生猪实现今年首次盈利后,持续上升的猪价将为猪企带来更多的盈利空间。

猪企接连“报喜”

国内生猪养殖行业有明显的周期性,一般3-4年为一个周期。

由于禽畜养殖行业集中度低,中小养殖户较多,因此存在“价高进入,价低退出”现象。同时因存在饲养周期,产能增加与价格涨跌存在时间差:当出栏量较多,市场供给明显增加时价格开始下跌;价格较低时养殖户开始削减产能,当供给明显减少时价格又开始上升。

今年6月,以温氏股份(300498.SZ)为代表的头部猪企确认盈利,标志着史上最惨猪周期迎来拐点。随着猪肉价格持续回暖,各大猪企生猪销售数量、销售额均创下阶段性新高。

10月9日,多家上市猪企披露9月产销数据:

- 牧原股份(002714.SZ)公告,9月公司销售生猪446.2万头,环比下降8.7%;实现销售收入119.59亿元,环比上升2.6%。

- 新希望(000876.SZ)公告,9月公司销售生猪116.7万头,环比上升23.8%;实现销售收入30.23亿元,环比上升37.85%。

- 天邦食品(002124.SZ)公告,9月公司销售商品猪36.89万头,环比上升16.34%;实现销售收入9.18亿元,环比上升17.78%。

- 唐人神(002567.SZ)公告,9月公司生猪销量20.59万头,环比上升19.64%;销售收入合计5.22亿元,环比上升40.75%。

- 立华股份(300761.SZ)公告,9月公司销售肉猪5.9万头,环比上升2.04%;实现销售收入1.74亿元,环比上升19.18%。

以温氏股份、牧原股份为代表的“养猪大户”,由于在配套产业、管理及技术方面存在优势,在猪价上涨时利润显现更加明显。

除了销售端,猪企的成本端也在改善。

财通证券近期研报显示,温氏股份的整体猪苗成本由2021年初650元/头下降至6-7月的370-380元/头。随着大宗商品价格逐步开始进入下行通道,饲料成本有下行空间,预计毛利率持续改善。

顺势扩产

猪价持续上行,多家猪企扩产意图明显。

在猪周期触底之时,温氏股份曾将多个扩产项目按下暂停键。如今伴随着猪价回暖,温氏股份也有扩产计划。公司2021年年报显示,截至2021年末公司高质量能繁母猪存栏规模控制在100-110万头。

温氏股份于7月表示,规划年底能繁母猪增加至140万头左右。9月7日调研纪要显示,“公司留种规划为年底实现140万头能繁母猪规模,并未明确实现目标的具体时间节点。但按照目前规划的进展情况,有可能提前实现该目标。”

相比之下,牧原股份较为保守,扩产意图不强。产销简报显示,2021年末公司能繁母猪存栏为283.1万头,截至今年9月末,公司能繁母猪存栏为259.8万头。

不过牧原股份对屠宰产能的加码,也显出对猪肉产销两旺的信心。7月的调研显示,公司屠宰肉食板块将继续按照现有养殖产能进行匹配规划,当前已投产的屠宰产能为2,200万头,预计2022年末屠宰产能将超过3,000万头,未来将在养殖产能密集区域实现屠宰产能的基本覆盖。

此外牧原股份拟定增最高60亿元补血。9月13日公司公告称,非公开发行股票申请获证监会审核通过,公司拟募集资金不低于50亿元且不超过60亿元,全部用于补充流动资金。

新希望9月25日在互动平台表示,公司目前养猪生产经营顺畅,各方面指标稳步改善提升,9月出栏量预计重回百万头以上。临近国庆,公司将于节日前后加大生猪出栏量,保障生猪的稳定供应,四季度各月出栏量预计也将继续提升。

至于新增产能能否消化,财通证券10月10日研报认为,国庆期间消费需求环比提振明显,而行业压栏和二次育肥情绪持续下短期释放供给有限,出现短期供需缺口。预计四季度需求会持续有所恢复,行业供给紧张的情况亦会有所缓解,10-11月猪价预计仍然能够维持在较好水平。

养殖板块大涨

10月10日,沪指跌1.66%,报2974.15点。这是沪指时隔五个月再度跌破3000点。

不过由于各大猪企报喜,养殖板块逆市大涨。截至收盘,iChoice养殖指数(803007)涨6.58%,其中唐人神涨6.90%、温氏股份涨6.48%、牧原股份涨6.47%、天邦食品涨6.19%、新希望涨4.17%。

东亚前海证券10月10日研报显示,预计下半年猪价震荡偏强运行。建议关注动物疫病防控优秀、成本控制优势显著、现金流较为充裕的养殖企业。

太平洋证券10月10日研报认为,参考母猪料产量和猪用疫苗批签发变化情况,行业产能修复或低于预期,目前产能水平尚属合理,因此预计本轮猪周期表现或超预期,预计高猪价将持续至明年中期。从头均市值指标来看,养殖个股估值处于历史底部,安全边际高,维持“看好”。

评论