文 | 蓝鲸教育 祁青

日前,天喻信息董事长闫春雨等三人,因违反上市公司信息披露管理办法,被中国证监会予以处罚。处罚的具体原因,是年报经审计利润数据与业绩预告相差甚远。

曾于“停课不停学”收割“路人缘”的教育信息化“明星股”,究竟发生了什么?

业绩“大变脸”,多位高管被处罚

据10月9日公告披露,证监会湖北监管局发现,天喻信息存在违反上市公司信息披露相关规定的问题。

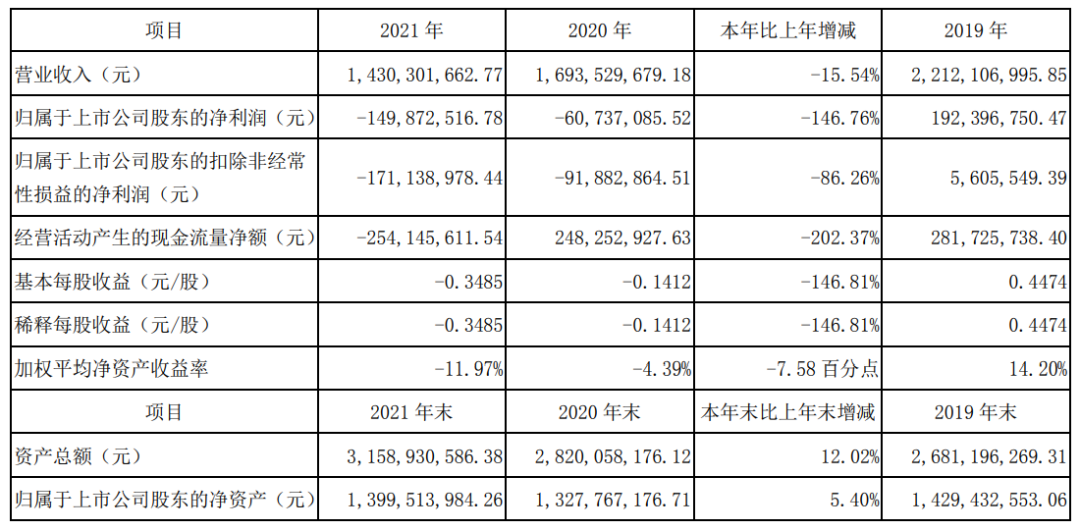

证监会指出,2022年1月28日,天喻信息披露《2021年度业绩预告》,其中预计2021年归属上市股东的净利润为盈利5600-8300万元。然而在4月26日,天喻信息却又修正了业绩预期,将净利润修正为亏损1.35-1.55亿元。两天后,2021年年报公布,年内净利润为亏损1.5亿元。

对于如此变化不定的“业绩预期”,证监会表示,天喻信息2021年度业绩预告披露的净利润与定期报告中披露的经审计数据存在较大差异,信息披露不准确。

并因违反上市公司信息披露管理办法,对天喻信息董事长闫春雨、时任总经理孙静、财务总监张艳梅采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

而对于“突如其来”的大幅亏损,天喻信息表示,经与会计师事务所沟通确认,其将出售子公司天喻教育77.0370%股权的处置收益确认为了投资收益,但经审计,将该收益确认为资本公积,导致非经常性损益金额减少2.22亿元,也导致净利润减少。

在经审计后的年报中,也可以看出天喻信息对天喻教育这家子公司的“不满”。

年报中,天喻信息营收14.3亿元,同比减少15.54%,较比2019年下降了35.34%;全年净亏损1.5亿元,同比扩大146.76%。其中,智慧教育业务实现营收1.70亿元,同比减少24.88%,发生营业成本0.67亿元,同比减少46.11%。

据悉,天喻信息旗下智慧教育业务主要由子公司天喻教育负责。天喻教育主要从事的是以国家教育信息化为背景的K12智慧教育业务,产品及服务涵盖各级教育云平台、教学应用、教学终端、教学数据产品及运营服务,助力提高教育管理水平及教育质量。

多年间,天喻教育通过与教育主管部门、学校的商业合作承接了江苏、山东、河南、四川、湖北、河北、福建、重庆等多个省(直辖市)的省、市、区、县教育云平台建设、运营/运维等智慧教育业务项目,实现一定的收入规模。

但在年报中,天喻信息表示,近年来,公司智慧教育业务的营收规模持续不达预期,子公司天喻教育一直处于亏损状态,对上市公司经营业绩造成拖累。

为进一步优化公司产业结构和业务布局,减轻公司经营负担,公司向实际控制人之一闫春雨控制的企业深创智能出售了天喻教育77.04%的股权。

子公司卖给实控人,左手倒右手?

要出售天喻教育的消息最初来自2021年12月,当时天喻信息表示,为剥离亏损资产业务,聚焦主营业务,拟将持有的天喻教育77.04%股权,作价4000万元,全部转让给由公司董事长、实际控制人闫春雨实际控制的深创智能。

而这种看似“左手倒右手”的操作,也引来了监管部门的关注。

在针对此事下发的关注函中,深交所表示,以2021年9月30日为评估基准日,天喻教育的净资产账面价值为-2.14亿元,市场法评估的股东全部权益价值为5175.33万元,77.04%的股权价值约为3986.92万元,经交易双方协商确定的交易价格为4000万元。对此,深交所质疑本次交易定价是否公允,是否存在向实际控制人输送利益的情形。

同时,关注函也指出,截至2021年12月6日,天喻教育尚欠天喻信息4.72亿元。要求公司列示截至目前天喻教育应付上市公司债务情况,并说明相关财务资助是否履行了必要的审批程序及信息披露义务。

对于上述质疑,天喻信息表示,截至2021年9月30日,天喻教育已资不抵债;2019年、2020年、2021年1-9月,天喻教育一直处于亏损状态,未来持续亏损的可能性仍然较大,经营风险很高,因此不适合采用资产基础价值比率和盈利类价值比率。

但由于天喻教育连续多年实现一定的收入规模,虽然受项目交付延迟和疫情影响导致收入呈波动性变化,但公司在市场上仍然有一定的认可度。经过综合分析,本次评估选择收入类价值比率。

在天喻信息看来,向实控人控股公司出售天喻教育股份是“没办法的办法”。

上述关注函的回复中,天喻信息“大吐苦水”,称公司围绕智慧教育业务方向长期持续投入,受限于天喻教育业务的商业模式及市场竞争力不佳,天喻教育盈利状况持续不达预期,未来继续亏损的可能性仍然较大。

鉴于天喻教育的经营状况及资产负债情况,通过其他途径出售其股权存在较大难度。天喻教育77.034%股权的评估价值为3986.92万元,本次交易的价格为4000万元,高于评估价值。有利于公司回笼资金、进一步优化公司产业结构和业务布局,减轻公司经营压力。

而针对天喻教育尚欠母公司的4.72亿元欠款,回复函中也表示,考虑到天喻教育目前的财务情况无法以自有资金偿还对公司的上述欠款,双方约定由深创智能提供资金,分阶段逐步偿还公司对天喻教育的借款。

截至今年5月27日,深创智能已履行完毕《股权转让协议》约定的付款义务,天喻教育也完成剥离。至此,天喻信息的智慧教育梦也宣告结束。

断尾,能否步履轻盈?

剥离教育业务之后,天喻信息的脚步看起来确实轻巧了些许。

2022年上半年,天喻信息实现营收7.72亿元,同比增长了13%;净利润1229.23万元,同比扭亏为盈。

值得注意的是,在天喻教育易主联创集团后不到一周,天喻信息便发布了《武汉天喻信息产业股份有限公司向特定对象发行股票预案》,拟以10.99元/股非公开发行股份数1.29亿股,预计募集资金13.5亿元。而此次定增对象便是公司实际控制人之一的闫春雨。

定增预案显示,此次定增资金将主要投向“数据安全及数字人民币系列产品产业化项目”和“物联网安全模组产品产业化项目”。其中,“数据安全及数字人民币系列产品产业化项目”计划投资6.10亿元,项目建设期两年;“物联网安全模组产品产业化项目” 计划投资7.78亿元,项目建设期同样为两年。

天喻信息在预案中表示,将在已有的产业布局和产品结构基础上,进一步加大数据安全领域、数字人民币系列产品产业化领域和物联网安全模组领域的研发投入,并筹建专门的物联网安全模组研发团队,加快科技成果的产业化进程,促进公司现有业务转型升级。

然而,聚焦主营业务会否一帆风顺?

财报中,天喻信息坦言,公司存在芯片等上游关键元器件供应紧张导致金融IC卡等智能卡产品销量、销售收入持续下滑的风险。公司通过采购、研发、生产、市场联动,制定了针对性控制方案;持续加大通信与物联网、国际业务市场拓展力度,积极培育数字人民币等创新业务,努力提升公司整体经营业绩。

同时,天喻信息也表示,近年来,为应对芯片等上游关键元器件供应紧张、价格上涨的挑战,公司加大了芯片等上游关键元器件的备货力度。未来,若上游芯片价格快速下跌,并导致智能支付终端、智能卡及物联网产品市场价格下跌,公司将可能面临存货减值的风险。公司将持续关注上游关键元器件产能释放及行业需求变化情况,根据生产经营需要平衡库存量,降低存货减值风险。

剥离天喻教育只是让天喻信息脱离了已知的持续亏损,而目前的主营业务推进仍面临着的不少风险。放眼未来,现有业务在受到冲击下,已经连续三个财年营收下滑,寻找新增长点仍然是天喻信息身上的重担。

评论