文|锌刻度 陈邓新

编辑|高 智

眼下,白酒迈入消费旺季。

十月,既是结婚的高峰期,也正逢国庆假期,因而无论婚宴酒席,或是亲友聚餐,往往少不了白酒,背后暗藏的是人情世故,引得大大小小的白酒企业明争暗斗。

这其中,标榜“销量前三”的剑南春格外引人注目。

昔日显贵的剑南春,为何长期掉队了?换帅之后,剑南春怎么依然积重难返?白酒行业的“老三”之争,到底有多难打?

上位前后,剑南春声量见涨

剑南春,正从低调走向高调。

2022年,一则“剑南春,中国名酒销售前三”广告,在线上线下铺天盖地地推广,唤起了“70后”“80后”的集体记忆。

想当年,剑南春与贵州茅台、五粮液齐名。

“茅五剑”之名响彻大江南北,如今这个称谓多年未见提及,反而是“茅五泸”或“茅五洋”成为世人争论的焦点。

之所以如此,与剑南春的“宫斗大戏”有莫大的关系。

据公开资料显示,2004年剑南春改制为民营企业,原董事长乔天明成为实际控制人,拥有74%以上的表决权,在其带领下剑南春不断上跃,最终成为白酒三巨头之一。

却不想,命运弄人,剑南春的分水岭来得这么快。

2012年,剑南春迎来高光时刻,出资6.08亿元击败贵州茅台,拿下央视的广告“标王”,大有“坐三望一”的意味。

也是那一年,剑南春改制的历史遗留问题爆发。

乔天明官司缠身,有意乔愚子承父业,却遭各方反弹迟迟未能如愿,如此一来剑南春形成了泾渭分明的两派。

老乔虚位,小乔隐忍。

几经周折之下,乔愚还是上位了。

2022年4月12日,剑南春官方发布信息称,乔愚担任剑南春集团副董事长、总经理,主持公司全面工作。

如今,换帅差不多半年。

一名私募人士告诉锌刻度:“作为民营企业,血脉传承理所当然,就是这么多年早已物是人。正所谓百舸争流,进慢了,也是在退,‘茅五剑’已成为历史的记忆。”

据《四川企业发展报告(2021)》显示,当年剑南春在四川企业100强中排名第62 位,营业收入为111.81亿元,同比增长9.3%。

这意味着,剑南春已失去争夺行业“老三”的资格,那是200亿元“俱乐部”的目标。

不过,乔愚并不甘心掉队。

其上位前后,剑南春的声量见涨,更是拥抱了互联网平台,以新浪微博为例,“中国名酒 销售前三”的话题阅读量近8000万次。

需要注意的是,这个广告备受质疑,近期更是引来宁波市奉化区市场监督管理局的罚款,理由为含有虚假内容。

高端不顺,基本盘受挑战

以上可见,剑南春又有了“主心骨”,但前行的道路上依然充满荆棘。

一方面,高端化不利。

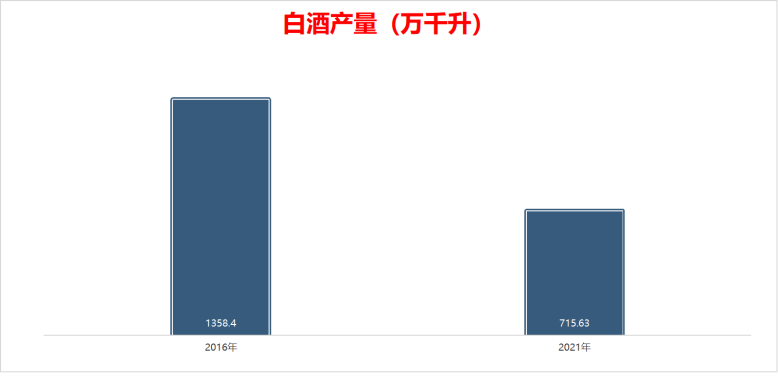

白酒虽然是高景气行业,却不是一个高成长的行业,天花板肉眼可见,关于此从白酒的整体产量,就可见一斑。

据国家统计局的数据显示,2021年中国白酒行业规模以上企业合计产量为715.63万千升,比2020年减少了25.07万千升,已连续五年萎缩,相比2016年整体萎缩了47.32%。

白酒行业整体在萎缩

与之对应的是,行业净利润却连续五年攀升。

2021年中国白酒行业规模以上企业的净利润总额为1701.94亿元,相比2016年增长了113.55%。

一增一减之间,折射的是白酒高端化。

此背景下,高端白酒成为酒企的主战场,泸州老窖推出国窖1573、古井贡酒推出年份原浆、山西汾酒推出青花50、酒鬼酒推出内参酒……

剑南春也未例外,推出东方红与珍藏级剑南春,不过市场反应平平,并未在高端市场占据一席之地。

对此,白酒专家肖竹青认为:“一方面,错失白酒行业黄金10年,剑南春停下了高端化脚步,其主力产品尚停留在400元左右的市场价,彻底和高端酒拉开距离;另一方面,白酒是社交符号和面子载体,没有强硬价格支撑的剑南春,现在只能在区域名酒或婚宴场景争夺市场。”

另外一方面,基本盘遭遇挑战。

上跃乏力之外,越来越多的玩家闯入剑南春的主阵地,这其中既有中小玩家渴望从低端走向中端,迎合白酒消费升级的趋势,也有郎酒、习酒、舍得、西凤酒、洋河股份、山西汾酒等不可忽视的同阶对手,在400元价格带排兵布阵,与剑南春的定位高度重合。

譬如,山西汾酒的青花20与剑南春的大单品水晶剑可谓同台竞技,前者是青花系列的主打产品,2022年上半年该系列的营业收入为61亿元同比增长56%。

更为关键的是,头部玩家展开了降维打击。

据“公司研究室”的观察:“目前,白酒市场出现一种新的竞争态势:茅五泸在高端市场站稳后,转身向下寻找市场空白,对于这种新竞争态势,白酒圈里不少人称之为‘全价位竞争’。”

事实上,贵州茅台推出100ml规格53度的飞天茅台,售价399元/瓶,不但拉低了消费门槛,也直接威胁到中端白酒的生存空间。

铁打的茅台,流水的“老三”

从这个角度来看,剑南春渴望恢复昔日的荣光,难度不言而喻。

实际上,白酒行业的竞争格局颇为微妙,贵州茅台、五粮液稳坐钓鱼台,唯有行业“老三”仍有悬念。

剑南春之后,“茅五泸”与“茅五洋”针锋相对。

从营业收入与净利润来看,洋河股份相当长一段时间内稳压泸州老窖,而泸州老窖在高端化更为成功,市值超越了前者。

如今,又多了一个山西汾酒。

山西汾酒2018年至2022年上半年的营业收入为94.44亿元、118.9亿元、139.9亿元、199.7亿元、153.3亿元,一路追赶营收超越了泸州老窖。

山西汾酒的业绩

更为重要的是,山西汾酒的市值反超洋河股份与泸州老窖,“茅五汾”的说法浮出水面。

白酒的排位赛,背后大有玄机。

对消费者而言,白酒本质上喝的是面子,对品牌烙印格外看重,酒企也期盼品牌拔高,而与贵州茅台、五粮液对标,是一种最直接、最有效的拔高手段,可以迅速占领消费者的心智,从而为成长注入更大的动力。

毕竟,消费者平时也不关心营业收入、净利润、市值等指标。

这也是剑南春剑走偏锋的缘由:长期掉队之后,品牌被迫矮化,为了打破固化的消费认知,试图唤起“茅五剑”记忆。

对此,白酒分析师蔡学飞表示:“未来酒企的突围方向有两方面,一方面是要进行品牌文化梳理,做好品牌的传承与技术的传承。另一方面,是要围绕产区做强自己的品质概念,不断拉伸产品价值。”

总而言之,剑南春系出名门,文化传承深远,但错过了白酒的黄金年代,又在追求高端化的进程中掉队,未来能否夺回曾经的江湖地位,要打一个大大的问号。尽管如此,剑南春的实力仍不可小觑,未来“老三”之争会更加激烈。

那么,“剑南春色还无赖,触忤愁人到酒边。”

评论