文 | 价值星球Planet 归去来

编辑 | 雨辰

尽管疫情对线下经济造成了一定程度的冲击,但在一级市场上,2019年至2021年,国内咖啡品牌的融资事件数量分别为24起、25起和32起,交易金额分别为15.99亿元、15.82亿元及39.36亿元。国内的咖啡行业热度不减。

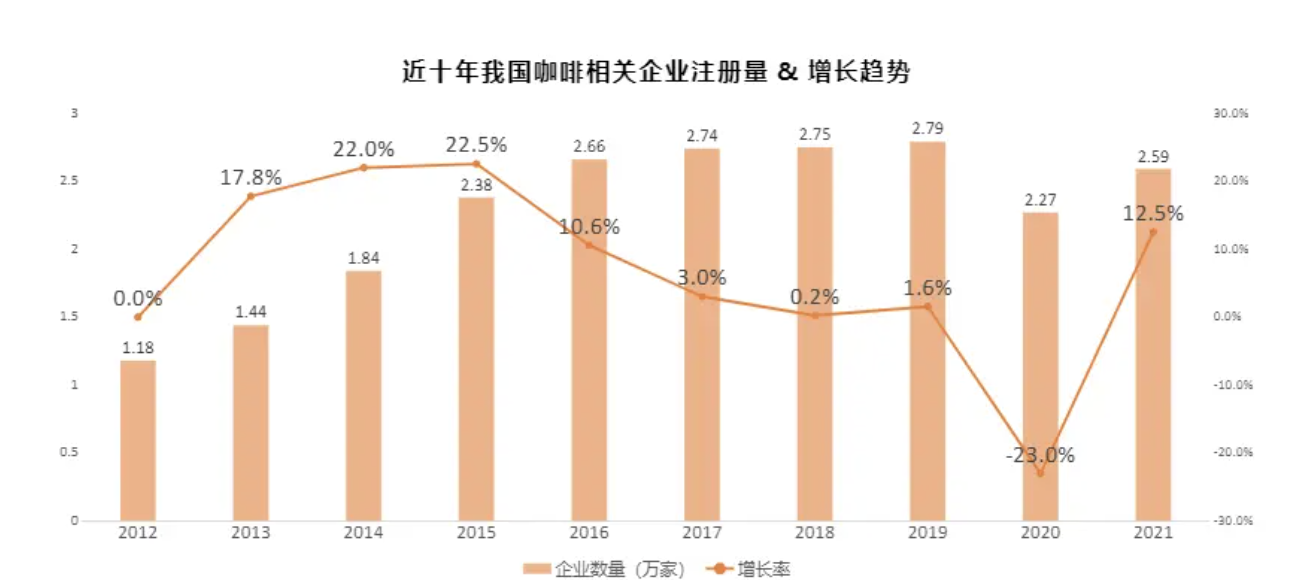

在资本的强势助推下,我国咖啡企业数量也迅速增加。据企查查数据显示,2021年我国新增咖啡相关企业2.59万家,同比增长12.5%,平均每天注册达70家。

数据来源:企查查

目前参与到咖啡市场角逐的,不仅有咖啡行业的老牌玩家,也有奈雪的茶、喜茶、益禾堂、CoCo、一點點等奶茶企业“兼职”卖咖啡,甚至还包括中石油、中石化、中国邮政、同仁堂、李宁、华为、狗不理包子等圈外行业巨头跨界入局。

但需要指出的是,老牌巨头星巴克不管是在品牌的影响力上、产品的溢价能力上等多方面均是其他玩家所不能匹敌的。而类似于瑞幸、Tims中国、Seesaw、Manner等众多咖啡新势力,也正在凭借着自身的核心竞争力持续扩大市场。

本文将以瑞幸、Tims为例,来探讨下这两家企业未来是否可以撼动星巴克的根基?在日益竞争激烈的咖啡市场上,他们自身又面临着哪些问题?

产品维度

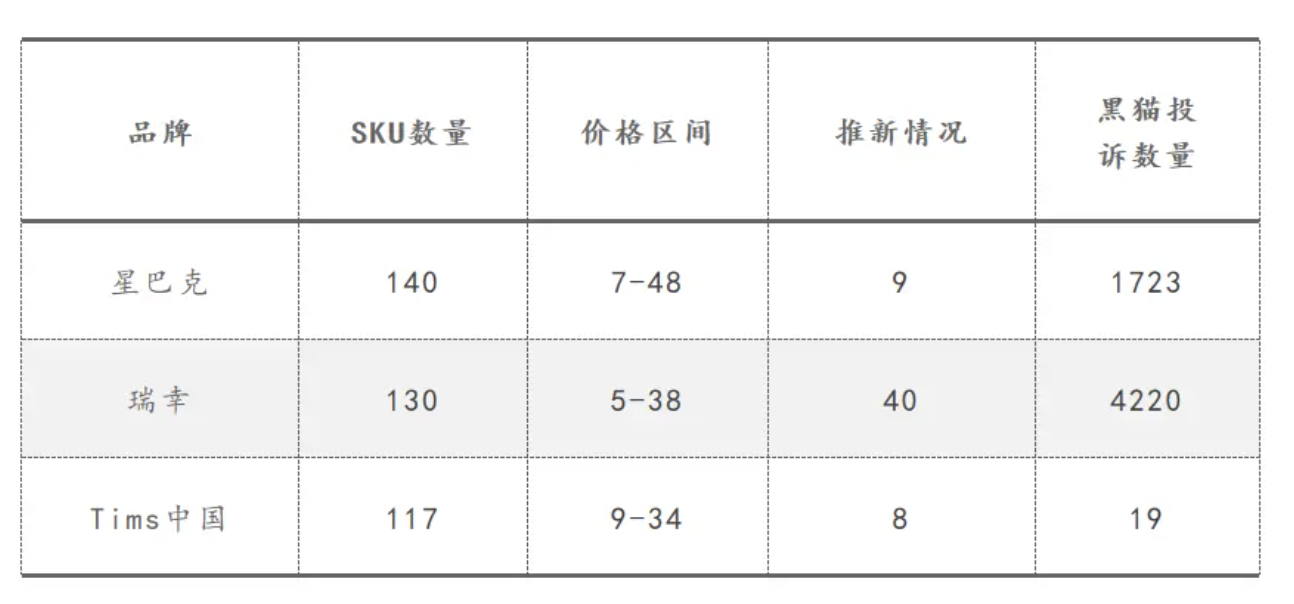

作为快消品行业之一的咖啡,不管商业模式如何创新,其本质上也必须要回归到产品本身。对比三家的产品后不难发现,星巴克在商品SKU数量上、价位上都明显的高于瑞幸和Tims。

数据来源:公开资料整理

但瑞幸在产品推新方面却明显强于另外两家,而这也是瑞幸发生财务造假危机后,企业能够起死回生的关键。

比如,2020年9月,瑞幸推出“厚乳”系列产品,占当年销量的20%, 2021年6月,瑞幸又推出爆红全网的新品生椰拿铁,仅在6月份单月销量就突破1000万杯。2022年,瑞幸再次推出爆款咖啡椰云拿铁。按照瑞幸二季度财报显示,该产品销量也突破2400万杯。椰子+咖啡的组合爆红也引来了其他品牌的快速跟进。

从某种程度上说,瑞幸能够“起死回生”,和Tims、星巴克在中国市场上“水土不服”有一定关系。

从Tims方面来看,这家有着59年历史的咖啡品牌,在2019年2月进入到中国市场后,在产品方面虽进行不少的本土化的改造,比如,Tims的特色之一在于“咖啡+暖食”的组合。

然而,在不少的外卖平台上,对于Tims产品的评价却呈现出明显的两级分化。尤其是部分消费者更是质疑Tims的咖啡并非现磨咖啡、牛奶味过浓。

而从星巴克方面来看,2009年,星巴克曾推出了花生摩卡星冰乐、黑芝麻抹茶星冰乐、冰镇芦荟东方美人茶等创新东方口味咖啡,试图让喜欢喝茶的中国人爱上喝咖啡。

从事咖啡行业研究多年的李亮却告诉价值星球,受制于文化因素不同,欧美人更喜欢喝美式、拿铁这些传统的咖啡品类。而当下的年轻人喝咖啡的习惯正在发生变化,他们更喜欢喝有创新的咖啡产品。但星巴克在这些潮流咖啡、新款咖啡的推新上,显得有些谨慎,也未能及时迎合消费者的需求。

除了本土化创新能力,品牌的定位也对消费者选择产生深刻影响。在北京打拼10年的强哥告诉价值星球,几年前自己之所以会经常去星巴克店中,并且愿意为星巴克的高溢价产品买单,很大一部分原因是由于商务社交属性所决定的,尤其是公司客户经常喜欢约在离自己比较近的星巴克门店谈业务。

但是最近两年,很多商务沟通都在线上完成,咖啡馆的商务社交属性在明显淡化。除此之外,强哥认为,咖啡不是刚需产品。即使自己需要咖啡提神,类似于瑞幸这样的平价咖啡已经能够满足自己的需要。而且40元的星巴克和20元的瑞幸,在口感上其实差别度并不是特别大。

但需指出的是,虽然瑞幸在价格和打造爆款产品的能力上更有优势。但这还不足以让其高枕无忧。

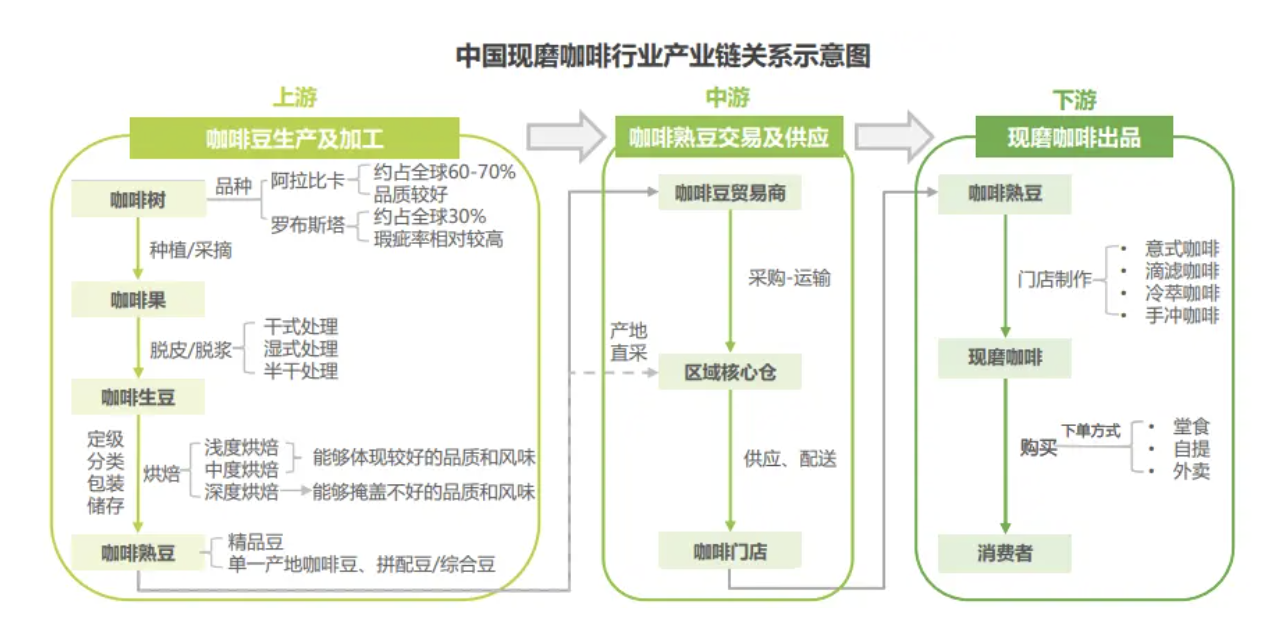

由于星巴克入局咖啡市场相对于瑞幸较早,其在产品供应链的整合能力上明显高于瑞幸。以咖啡店为例,星巴克目前全球范围内运营了9个咖啡豆种植支持中心,以先发优势与上游咖农合作,同供应商形成稳定互惠良好关系保证了高品质咖啡的价格稳定性。

图源:艾瑞咨询

而对于瑞幸而言,虽然目前走的是产地直采模式,也从源头控制咖啡豆的品质。但云南一位负责给国内某咖啡品牌供货的张老板却告诉价值星球,产地收货的不可控因素实在是太多了!

比如,品牌方要求在一周内交付20吨一级咖啡豆到对方指定仓库。但由于当时产地咖啡豆的供给量不足,达到客户要求的咖啡豆数量更少。最后,供货方和品牌方沟通后,只能在原有收购价格的基础上每斤增加0.5元加价收购。而这部分上涨的成本,自然也需要由品牌方来承担。

事实上,早在去年时,瑞幸就因椰子供应商短缺,导致大火的椰子拿铁在多家线下门店断货。甚至当时的瑞幸官微甚至调侃道:我们的产品总监已上树,生椰拿铁正在紧急补货中!

除此之外,瑞幸打造多款爆品的背后,也付出了极高的营销费。数据显示,今年第二季度的销售及营销费用达1.290亿元人民币,较2021年同季度的7990万元人民币增长了61.4%,增长的原因主要在于广告费用的上升,及支付给第三方外卖平台的佣金费用随着外卖订单数量的增加而增加。

因此,对于接下来的瑞幸而言,如何在推出爆品的同时,降低营销支出,并补齐在供应链上的短板,是瑞幸能否更进一步的关键。

模式之争

对于快消品而言,线下门店是拉动产品动销的最有效渠道。而从现有的门店数量来看,瑞幸和星巴克中国区新季度门店数量分别为7195家和5761家,较上一季度末增加615家和107家。

李亮告诉价值星球,星巴克门店扩张速度之所以不及瑞幸,在于星巴克门店目前采取的均是直营大店模式,其位置一般选在当地的核心商圈之中,而瑞幸则通过直营+加盟的方式迅速扩张,其店面位置一般选择在写字楼周边、街边店。

另据窄门餐眼数据统计,截至今年7月,和星巴克一样走大店模式的Tims中国咖啡门店数达到450家。显然,Tims的门店数量未来仍有很大的提升空间。

最近两年,疫情导致的不确定因素,凸显了瑞幸这种小店扩张模式的优势。按照星巴克中国的说法来看,上一财季,在今年初受疫情影响最严重的上海,公司有超过940家门店约2/3的时间受疫情影响;在北京,有150家门店关闭近6周。

大量门店的关停,也直接拖累了星巴克业绩的增长。星巴克最新季度财报显示,其在中国区域同店销售额较同期下降44%,而公司在中国市场上的营收同比下降40%。与之形成鲜明对比的则是,瑞幸的同店销售额较同期增长41.2%,营收较同期增长72.4%。

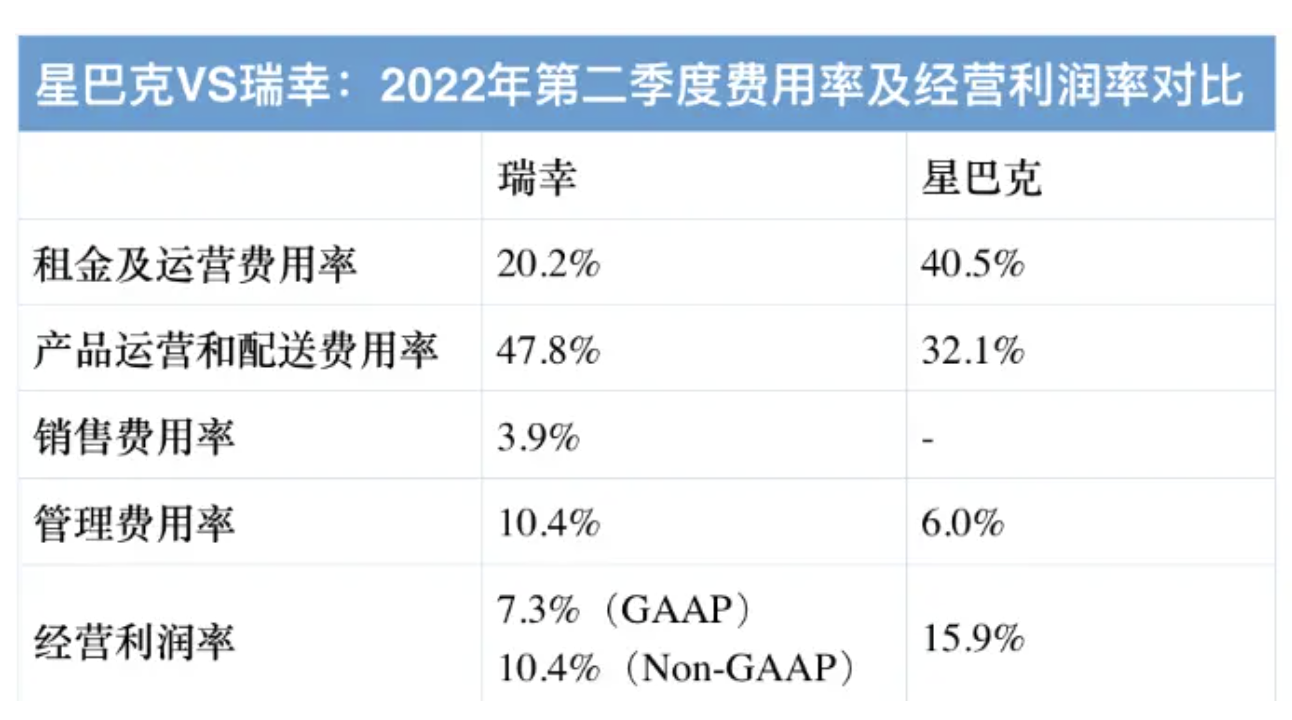

而从一杯现磨咖啡的成本构成来看,原材料成本约占总营收的25%-30%,门店运营成本占比高达40%-50%。但抛开疫情因素不谈,对比星巴克和瑞幸费用率和经营利润率来看,瑞幸除在租金以及运营费用率上低于星巴克外,其他多项费用指标均高于星巴克。最终结果是星巴克15.9%的经营利润率仍是高于瑞幸。

图源:公司财报

瑞幸的这种小店模式虽然灵活、租金成本更低,但这一模式本身更容易被竞争对手复制。比如,Manner、Tims均在发力“小店自提”模式。因此,对于瑞幸而言,怎么守住护城河,也是当下迫切需要解决的事情。

当然,不管是后续的门店扩张、产品研发、门店日常经营,都必须要求企业具备充足的现金流。而从目前来看,拿下6.5亿美元融资的瑞幸、1.945亿美元融资的Tims似乎都不差钱,而星巴克中国背后更有母公司的支持。而这也必然会让接下来国内咖啡赛道的竞争更加激烈。

家家有本难念的经

抛开外界竞争因素,对于星巴克、Tims、瑞幸自身均有不同的问题待解。

首先从Tims来看,自身的盈利依旧成谜。按照Tims中国区招股书来看,2019至2021年,Tims中国的净亏损分别为8782.8万元、1.4亿元和3.8亿元。

而截止到2021年末,Tims中国共拥有30家旗舰店、275家标准店和85家Tims Go门店,合计共390家门店。这就相当于Tims中国单家门店平均亏损约在98万左右。

事实上,Tims在加拿大市场是靠做“二房东”生意来盈利的。简单来说就是借助Tims自身的品牌影响力,对商圈形成较高的话语权,之后在以更低的价格获得门店,并将其转租给加盟商。

但这套模式却在中国无法走通,因为目前Tims的品牌影响力依旧偏低。以小红书笔记数量为例,目前星巴克、瑞幸、Tims的笔记数分别为97万+、61万+、4万+。而百度指数更是未收录Tims,而这也决定了Tims很难对于商圈构成吸引力。

在中国市场上尚未找到清晰盈利模式的情况下,Tims仍在激进扩张。据Tims中国区市场负责人卢永臣的说法来看,到2026年Tims的门店数量将增加到2750家。虽然依靠门店数量的增加能够形成规模效应,但这也对公司的现金流提出了更高的要求。

虽然前段时间,Tims中国采用了较为新颖的“SPAC+PIPE”组合上市模式。但未来若是Tims一直难以盈利,恐怕资本市场不会持续埋单。

在星巴克这边,从2022年第二季度营收来看,美国本土营收占比高达69%。然而,据国内多家证券机构预测,美国经济即将进入到下行周期。这对于高度依赖本土的星巴克显然不是好消息。

而在中国区市场上,星巴克所布局的城市均分布在一、二线城市之中。但目前国内一二线城市房租、人工成本不低,裹挟在众多竞争对手中,星巴克除了“品牌”,又会放什么大招来拉动业绩的增长呢?

对于瑞幸而言,一方面何时能够回归上市,成为当下很多投资者所关注的问题。另一方面,目前瑞幸正在发力下沉市场,在国内多个县城也能看到瑞幸的身影。但瑞幸一杯20多元的咖啡与下沉市场的消费能力有些格格不入,未来的下沉市场是否能够成为瑞幸新的增长曲线呢?

总体来看,中国咖啡行业在经历过速溶咖啡、连锁品牌、o2o大战之后,百花齐放的品质咖啡,进入了本土化的中式茶咖时代。按照艾瑞咨询数据显示,2021年国内咖啡行业市场规模为3817亿元,预计2025年中国咖啡行业市场规模将超过10000亿元。

但值得注意的是,当前我国人均咖啡数量仅有9杯/年,远低于世界全球主要国家人均咖啡消费杯数平均值161杯/年。这也说明当下我国的咖啡市场仍处于相对早期。而未来谁会在这个万亿的市场上站稳脚跟,恐怕难免会有一场激烈的厮杀。

评论