文|英才杂志 刘超然

节后首个交易日,上证指数再次失守3000点,这已经是今年半年内第二次失守。新能源、芯片等板块集体哑火。然而,传统能源的油气、煤炭、采掘板块等却异常活跃,一定程度与国际能源供给局势相关。

首先是天然气,“北溪1号”天然气运输管道被炸事件,将对欧洲的能源供给造成巨大影响。公开资料显示,北溪1号管道是俄罗斯天然气出口欧洲的一条输气专用管道,每年向欧洲输送500多亿立方米的天然气,占欧洲进口天然气总量的三分之一;北溪2号的输送能力为550亿立方米/年,可覆盖欧洲天然气供需缺口的近50%。单纯从经济角度来看,北溪输气管道被炸,面对即将进入供暖旺季,欧洲天然气供给必将出现缺口。

其次是石油方面,国庆期间OPEC+决定在今年年底减产,沙特和俄罗斯等主要产油国将联合减产200万桶/日,成为两年来这些产油国的最大幅度减产。国际原油价格因此大涨,布伦特国际原油期货收盘价累计上涨逾15%,NYMEX原油更是累计上涨近17%。

欧洲天然气供给缺口、OPEC+减产预期都将支撑着能源价格的走高。

天然气“热”,国内不“热”

前面已经简单阐述了天然气价格短期高位运行的主要逻辑,而由于本国自身的能源结构因素,我国天然气消费量明显大于产量,导致需求缺口主要来源于进口。

根据海关总署及前瞻产业研究院数据,2022年上半年中国天然气进口数量为5357万吨,进口金额为772584.75万美元;出口数量为157.94万吨,出口金额为81234.12万美元,进口数量为出口量的33倍之多,换言之可以理解为我国自产的天然气主要以内销和储备为主。

由于我国对进口天然气的依存度较高,这也使得国内天然气价格趋势很大程度上会受到国际天然气价格影响,进而将影响着国内天然气产业链。

但是根据机构对A股上市公司天然气板块的行业分类来看,A股上市公司中从事天然气开采和销售的上市公司较少,且基本由央企占据,根据东财二级石油天然气板块分类的41家上市公司中,位于上游石油天然气开采的细分板块的,仅有8家上市公司:

目前国内天然气板块的上游核心上市公司基本由国家掌控,市值前两名是“三桶油”中的两桶——中石油和中海油,体量远超其他同行,实控人均为国务院国资委。

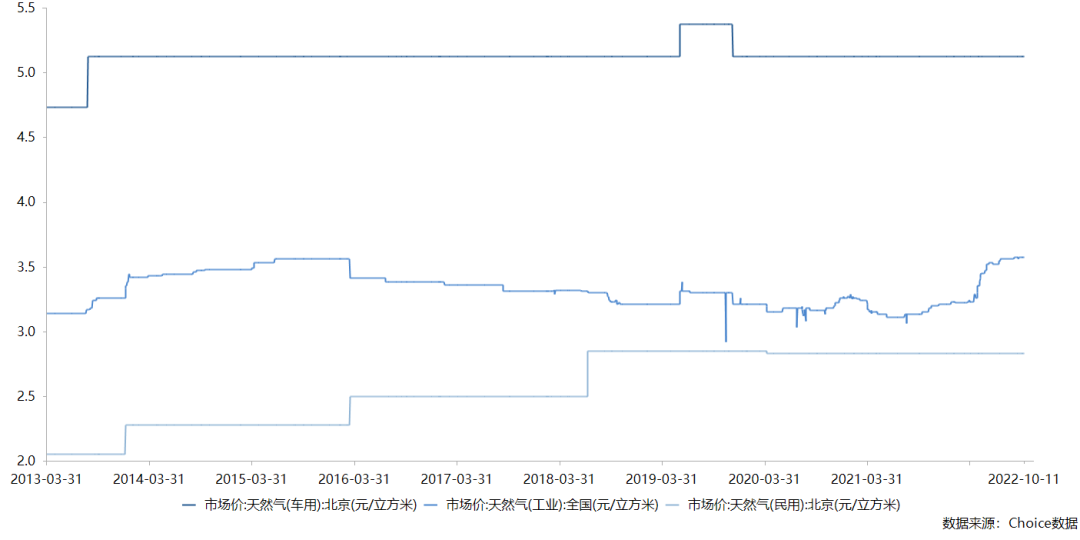

可见,实际上我国天然气价格的市场化并不显著,受到国家管控较强,上图是近十年天然气的民用、工业、车用价格,明显在国家调控下,相比国际天气价格大幅波动,国内价格基本稳定在一个固定区间。

根据东财二级行业分类来看,相比煤炭板块今年年初至今超过50%的涨幅,领跑全行业,再结合今年煤炭供需带来的价格波动,其实可以理解为何国际天然气价格明显处于高位,但今年至今天然气板块的表现仅有不到9%的涨幅表现,总结来看,就是外面由天然气引发的“能源战”波诡云谲,而国内坐阵“三桶油”风平浪静。

天然气中下游盘点

其实,A股更多的天然气概念股,主要是中下游细分领域包括LNG运输船、天然气井、LNG接收站和天然气开采设备等,类似于光伏产业链的光伏整机设备,但相比光伏产业的增量空间,天然气首先属于成熟的化石能源,其次在国内能源结构中占比不高,因此整体带来业绩的增量不会太高。

而且即使受到欧洲天然气供需缺口利好影响,按照国内出口天然气的情况,对个别企业业绩增长虽有一定利好,但对整体行业景气度不会带来根本改善。

接下来盘点A股中下游天然气上市公司。

产业链细分的天然气井领域受到关注的上市公司是新天然气(603393.SH)。作为气井龙头,公司今年上半年实现营收17.01亿元,同比增加50.17%;归属母净利润4.80亿,同比减少40.25%;扣非净利润4.90亿,由于前期基数较小,同比增长明显,达到97.05%。公司主营城市天然气的输配与销售、入户安装等业务,公司拥有运营管道长度963公里,调配站22座、加气站27座,可见主要是天然气内销,没有天然气的海外业务。

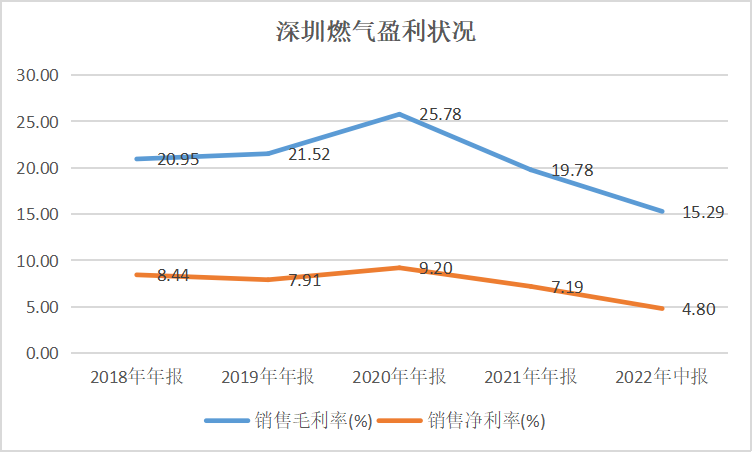

产业链细分LNG接收站领域,颇受关注的企业有广汇能源(600256.SH)、深圳燃气(601139.SH)等。其中,深圳燃气主营为城市管道燃气供应、液化石油气批发、瓶装液化石油气零售和燃气投资业务。

深圳燃气上半年营收达到147.99亿,同比增加53.58%,归母净利5.39亿,同比却减少36.77%,业务主要覆盖国内,盈利状况持续下滑,今年上半年毛利和净利分别为15.29%和4.8%,去年同期净利率达到9.8%。

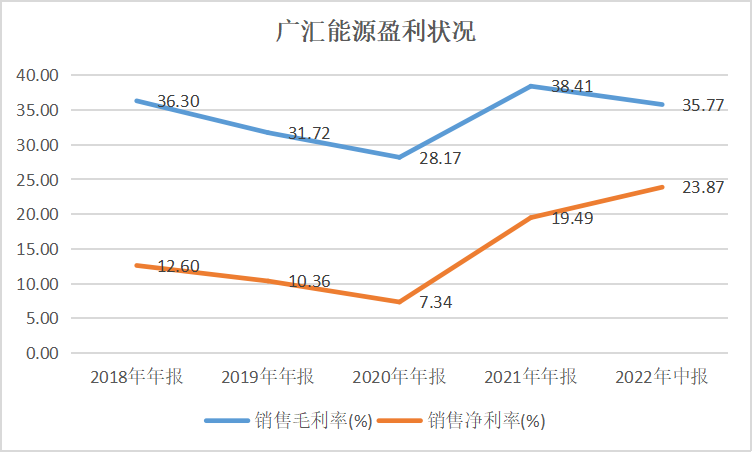

除了中石油、中海油两家天然气产业链一体化的“央企航母”,A股天然气板块拥有LNG接收站的最大民营龙头就是广汇能源(600256.SH),公司主营分为天然气、煤炭和煤化工三块,其中天然气占比在50%左右,煤炭随着景气度高位,收入占比提升明显,天然气与煤炭销售业务占公司80%以上。今年上半年,公司业绩增长非常亮眼,营收达到213亿,同比增长111.45%,其中煤炭销售贡献最大;归母净利达到51.31亿,半年超过2021年全年,同比增长264.62%,景气度非常高。

更重要的是,公司盈利能力增长明显,从2021年开始毛利率和净利率相比之前都创新高,半年报净利率更是达到23.87%。推测一方面与煤炭价格大涨相关,另一方面与公司天然气业务向海外拓展也有很大的原因。

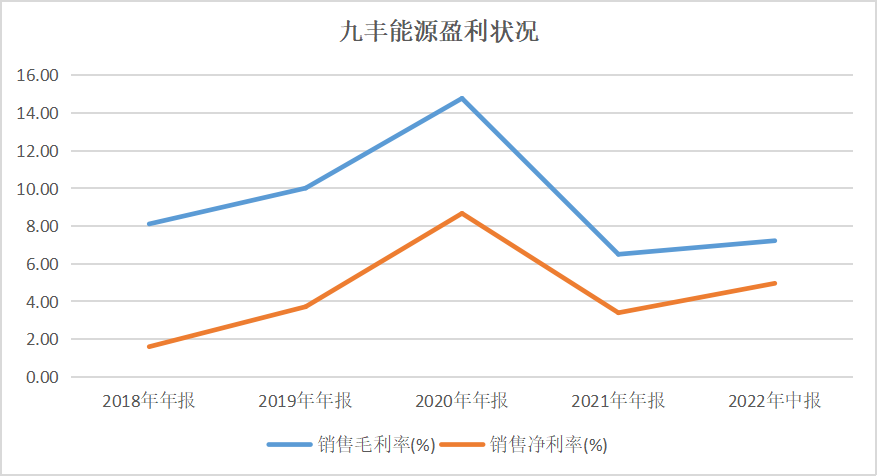

另外,天然气产业链细分的LNG储运板块中,要数近期较热门的九丰能源(605090.SH),公司今年半年度实现营业收入129.59亿元,同增95.36%;归母净利润6.42亿元,同增61.54%。公司是国内民营企业参与全球LNG储运和供应保障的代表之一,其主营业务即液化石油气(LPG)、液化天然气(LNG)等清洁能源以及甲醇、二甲醚(DME)等化工产品的运储业务,由此可见公司主要出于产业链中下游,是LNG运输、接收与储存的上市公司,因此公司虽然是天然气概念,但实际上与海运指数的相关性也不低,公司也曾公告称“国际天然气价格波动未对公司日常经营带来重大影响”。

九丰能源盈利状况并没有明显的优势,毛利率和净利率近两年已经下滑至个位数,今年上半年分别仅有7.22%和4.96%。目前市场对公司最大的预期是,在北溪管道短期向欧洲输气受阻情况下,一定程度会利好LNG海上运储,且公司一半业务针对于海外,因此对公司盈利状况改善和业绩增速有很强预期。

总结来看,目前受到欧洲天然气供需缺口影响下,供不应求将中短期对国际天然气价格形成支撑,A股市场天然气板块中受到市场追捧,有上涨趋势的无疑是拥有较大一块海外业务的公司,例如广汇能源和九丰能源(50%以上海外业务)等,市场普遍预期这些公司出口转卖欧洲的天然气或将为公司带来业绩增量和盈利状况的改善。

而国内天然气价格虽然受到国际价格影响,会有所上涨,但总体相比煤炭板块高景气、强确定性对业绩的影响来看,天然气价格对业绩改善情况还是比较乏力的,很难达到“戴维斯双击”的效果。

评论