文|面包财经

面包财经研究发现当前有10只以上货币基金向投资者实际收取高达0.9%的管理费,比市场平均费率值高出2倍。同时,这些产品业绩普遍低于行业均值。高收费、低回报,合理性存疑。

本文为系列研究第七篇,主要分析“方正现金港”,后续将对类似产品及所属机构逐一进行分析。

研究发现,方正证券在管的一款货币市场基金——“方正现金港”向投资者或收取0.9%的管理费,位居同类基金第一梯队。相比于高额费率,其业绩表现并不佳,产品转型以来年化回报率仅约1.33%,在同类中排名后10%。

出现绩差基金收取高额管理费的现象,问题或出在“浮动费率”的分档标准不合理。做个通俗的比喻,相当于一个绩差生仍然能获得最高额的“奖学金”,原因在于奖金发放的规则由该名学生的家长参与制定,设置了让自家娃能轻易获得奖金的规则。

2022年上半年,方正现金港收取管理费约3946万元。若将费率与行业中位数0.27%看齐,或超2700万元原本属于投资者的收益被方正证券收入囊中。

方正现金港的管理费率也明显高于公司旗下的债券型产品。2022年上半年,该产品贡献的管理费占比超过八成。

近期,国务院办公厅发文鼓励基金降低服务收费。方正证券是否应该相应号召,合理调整产品费率规则,来保护投资者的权益?

方正现金港:管理费率高达0.9%,居货基最高一档

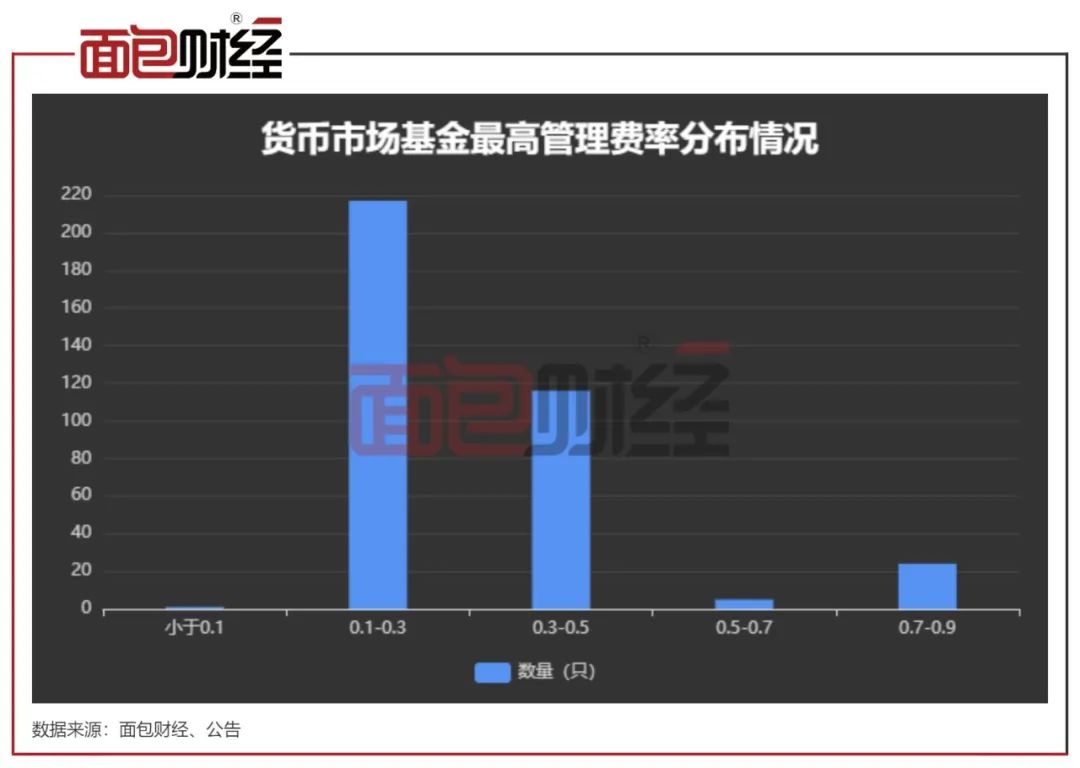

据统计,目前有超过20只货币市场基金按“浮动费率”收取管理费,其中至少有10只货基的最高一档管理费率达到0.9%,并列同类第一。

数据显示,当前存续的公募货基的管理费率主要分布于0.15-0.33%,费率平均值约0.28%、中位数为0.27%。由于这10只浮动费率产品实际上均按最高档0.9%收费,其管理费率高出同类平均值2倍以上。

方正证券旗下的一款货基——方正现金港是其中之一。与其他10产品类似,该产品由限定性现金管理产品转型而来。其原型为民族证券现金港集合资产管理计划(以下简称“民族现金港”),成立于2013年1月,收益分配方式为现金分红,按季分配。2022年1月,产品转型为货币型集合资管计划,当前最新资产净值约达102亿元。

业绩排名货基后10%,仍可按高档费率收取管理费

成立初期,民族现金港收取0.7%的管理费。2016年7月起,该产品不再收取管理费,而是在产品分红期年化收益率超过同期平均活期利率,则对于超额收益收取50%的报酬,否则不收取报酬。业绩报酬从产品的业绩分红直接扣除。

期间,民族现金港的七日年化收益大体维持在2%以上,大部分时间跑赢同期活期利率。2021年年报显示,产品当期实现收益率约2.7%,净利润2.13亿元,公司或收取超9000万元业绩报酬。

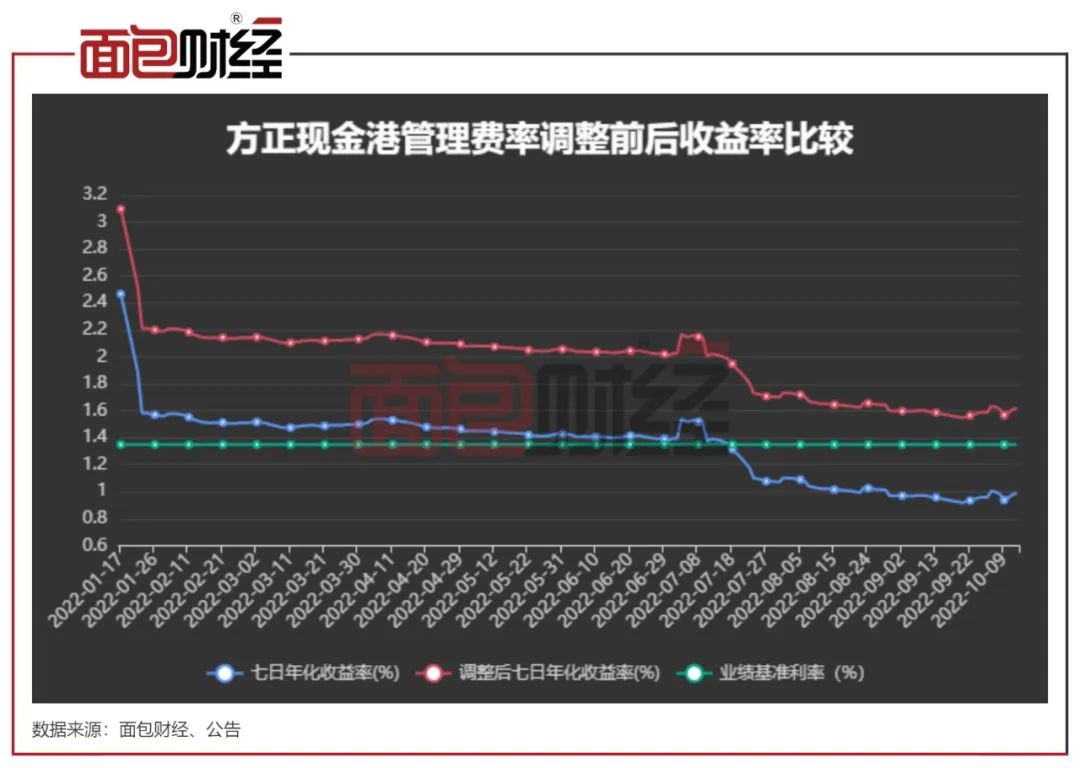

公募化转型后,方正现金港再次将收费方式从业绩报酬改回管理费。根据基金合同,方正现金港目前采取分档浮动管理费率。当产品七日年化暂估收益率小于或等于2倍活期存款利率,则收取0.25%管理费;否则按0.9%收取管理费。

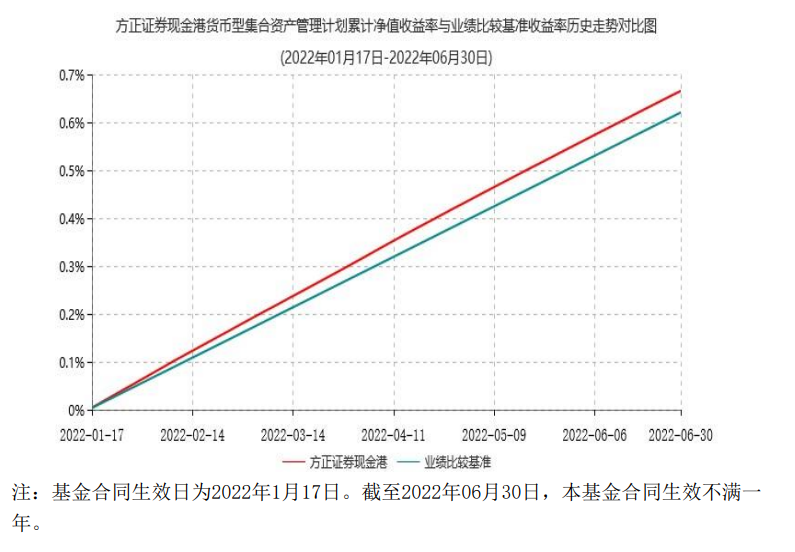

转型后,该产品的业绩走势相对低迷。2022年中报显示,方正现金港转型以来收益率为0.6656%,仅跑赢同期业绩基准(七天通知存款利率,年化约1.35%)约0.0449%。

2022年三季度以来,产品的七日年化收益率更是持续走低,2022年10月13日的七日年化收益率跌至0.992%,产品前三季度总收益率或已跑输业绩基准,需待三季报披露后关注。

截至2022年10月13日,方正现金港总年化回报率约1.33%,在702只同类基金中排名第663,位居行业后10%。

业绩虽差,方正现金港仍可按0.9%的高档费率收取管理费。期间,该产品的七日年化回报率最低值为0.917%,高于2倍活期存款利率(约0.7%)。

多收超2700万元管理费

2022年上半年,方正现金港收取管理费约3946万元。同期,该产品的净利润仅约6426万元。

方正现金港的高额的管理费,或拖累了产品的整体收益。将管理费率还原至行业中位数时,方正现金港年化总回报率将超过1.9%,同时跑赢其业绩比较基准(七天通知存款利率)。

按照货币基金行业管理费率中位数0.27%测算,该产品将只能收取约1184万元管理费;按照0.25%的低档费率测算,该产品将只能收取约1096万元的管理费,与当前实际值相差超2700万元。原本属于投资者的部分收益,或变相装进了基金管理人的口袋。

费率高于债基,为方正证券贡献超八成管理费

方正证券在管公募产品共有5只(初始基金口径),总规模超过120亿元,其中货币市场基金仅此1只,其规模占总产品规模的绝大部分。2022年上半年,方正证券公募产品贡献约4693万元管理费,方正现金港贡献比例超八成。

数据显示,方正证券的债券型产品的管理费率均低于0.9%,方正现金港的管理费率仅次于混合型产品。方正现金港的基金合同中提到,“本集合计划是一只货币型集合计划,其预期风险和预期收益低于债券型基金、债券型集合计划”。那么,货基比债基收取更高费率的管理费,是否合理?

2022年9月,国务院办公厅发布的《关于进一步优化营商环境降低市场主体制度性交易成本的意见》提到,鼓励证券、基金、担保等机构进一步降低服务收费,推动金融基础设施合理降低交易、托管、登记、清算等费用。

方正证券是否应该响应号召,合理调整旗下产品的费率规则,以保护投资者的权益?

评论