文|小食代 潘娴

拥有百事可乐、佳得乐、乐事、桂格等品牌的百事公司决心达成更高增长。

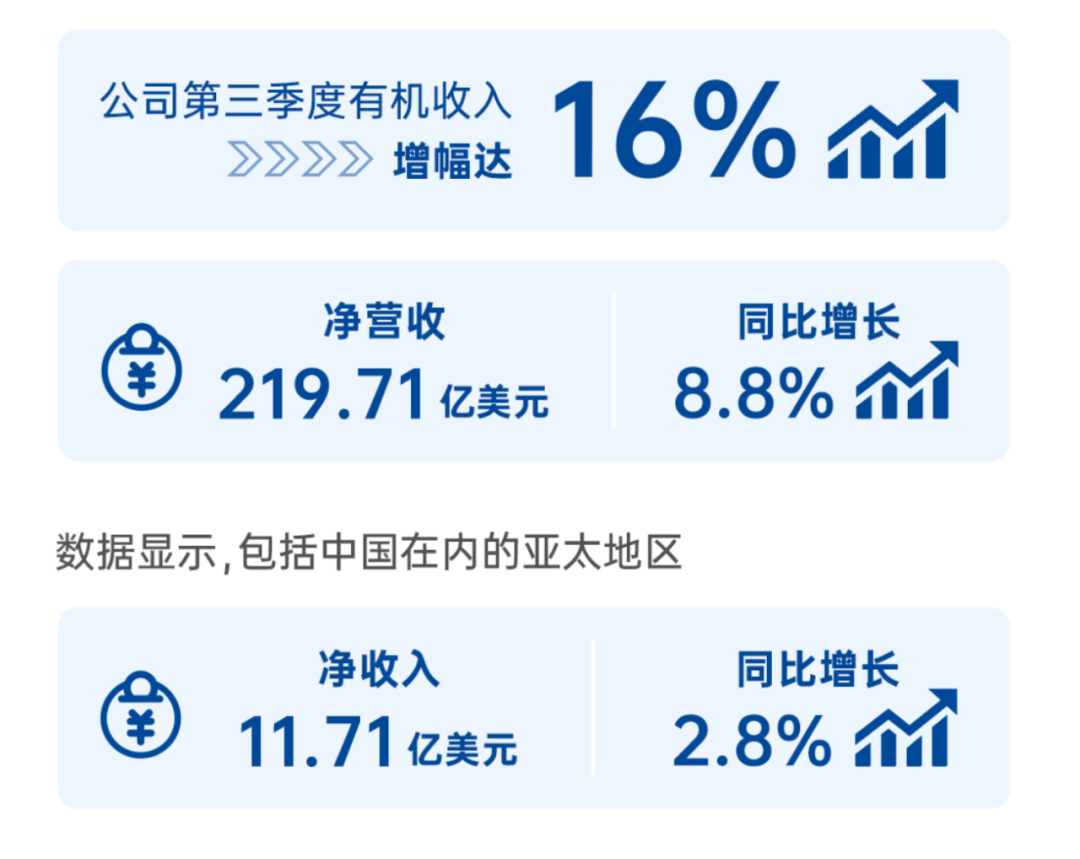

在第三季度取得强劲的16%收入有机增长后,该公司宣布,再次上调2022全年收入和每股收益指引。“我们所在品类看起来比整体食品行业增长更快,而食品也比非食品增长更快。”百事公司董事长兼CEO龙嘉德(Ramon Laguarta)在日前的业绩电话上指出。

百事公司董事长兼首席执行官龙嘉德

他认为,即便全球宏观形势难以预测,食品“跑赢大盘”的趋势不会变,百事希望尽可能多地在每个季度取得高于长期目标的增长水平。那这家食品饮料巨头将如何穿越周期呢?

投资抢份额

在龙嘉德看来,虽然世界各地经济可能出现波动,但对“吃货”们的胃口影响不大。这种刚需也是确保百事持续增长的动力之一。

“可负担零食和由此带来的快乐小时刻仍是一个关键需求,我想这既是当下的消费者(追求),也是我们品类所能满足的。”他表示,百事将通过持续广泛的份额增长,来达到长远目标“收入有机增长4%~6%”的高位区间。

值得留意的是,在中国市场,百事正加大投资以获取份额。百事高层表示,年初至今,该公司大中华区的咸味零食、饮料份额均得到提升。

“过去几年,我们决定(对国际市场)投资以扩大休闲食品业务的规模和覆盖,同时有选择性地投资饮料,令我们能在主要品类和市场上实现引人注目的有机收入增长。”百事高层称。

按照这一策略,今年以来,该集团也不断加码中国食品饮料业务。

例如推进食品板块的增资扩产。今年9月,百事(中国)有限公司增资扩产项目奠基仪式在广州举行。自2022年起,该公司已经开展并将完成约2亿元的增资扩产项目,投产后产能将扩大1倍,全部投运后可满足未来5年的业务增长需求。

此外在饮料上,作为该集团王牌的百事可乐继续拓展佐餐场景,如线上加码O2O平台合作,在全国范围内发起换购活动;线下联手餐饮商户打造更具仪式感和记忆点的堂食体验。

“我们预期未来在许多市场的份额都将上升,不论是零食还是饮料。这依赖于百事正在进行的投资,以及在很多市场拥有的高质量品牌和团队。”龙嘉德说,该公司将持续投资以令每个季度的份额都有提升。

定价能力

在全球通胀环境中,百事为寻求增长而采取的定价措施,也成了关注焦点。

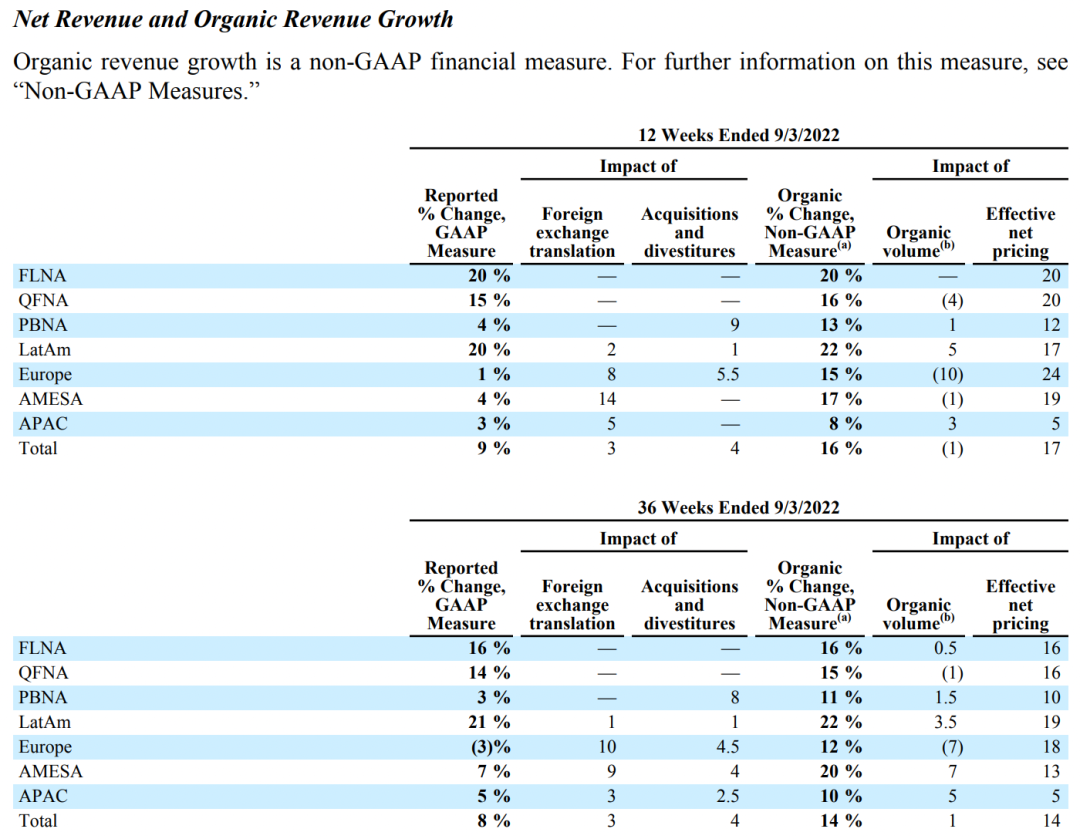

小食代翻查财报发现,在该公司第三季度净营收16%的有机增长中,定价贡献17%,销量下滑1%。其中,大中华区所在的百事APAC大区为定价涨幅最低的市场,幅度仅为5%。

龙嘉德表示,该公司采用了不同方式来提升定价水平和支持收入增长,如减少促销、将均价更高的产品规格铺进渠道。

“我们努力打造能带来更高价值的品牌,令消费者愿意为百事品牌付出更多。我们将继续坚持这个理念。如果说过去两年的经验教会我们什么,那就是要变得更敏捷、灵活和有韧性,这正是我们整家公司在做的。” 他说。

龙嘉德

结果证明,百事的方向对了。该公司首席财务官Hugh Johnston表示,在第三季度结束时,百事品类的消费需求仍“十分健康”,“今年前三个季度里,价格弹性(注:即产品需求或供应量对调价的反应)都比我们预期的更强”。

提价后反响好于预期,以及仍待消化的成本压力,已促使该集团在本季度初再次提升定价。“在今年(剩余时间),我们仍将面临大宗商品价格涨幅达高双位数,这和过去所说的情况一样。”Johnston说。

但好消息是,全球范围内的部分成本压力已出现缓解迹象。对此,也有分析师问道,“我们开始看到石油、树脂、铝等关键原料的投入有所下滑……考虑到迄今为止已采取的定价幅度,您认为(在定价空间上)是否可能受到更多限制?”

Johnston回应称,部分大宗商品价格回落将在未来发挥作用,但目前给出明年预期仍为时过早。目前,百事已锁定明年部分时间的原料价格,但尚未实现全年覆盖。

“在对冲和买入期货方面,我们倾向于(提前)6到9个月左右出手。“他说,“我想提醒的一点是,百事的(采购)篮子相当分散,没有哪种单一的大宗商品比例能占到整个篮子的10%。”

“今后,随着我们在品牌方面进行投资,我仍认为百事有能力采取任何所需要的定价措施。”Johnston说。但他也证实,随着第四季度提价,当季销量预计有所下滑。

大中华区双增长

最后来看下百事交出的第三季度业绩。

先来关注下中国市场。该公司高层指,在第三季度,百事公司大中华区实现了双位数的收入有机增长。

小食代翻查财报发现,百事公司大中华区的食品饮料业务均录得增长。按品类销量来看,截至2022年9月3日的12周,百事公司大中华区休闲食品增长3%,饮料业务增长低个位数。截至今年9月3日的36周里,百事公司大中华区实现了休闲食品中个位数、饮料高个位数的销量增长。

至于百事大中华区所在的APAC大区,财报显示,第三季度,该市场净营收为11.71亿美元(约84.32亿人民币),非GAAP(非美国会计准则)有机增长8%,销量和定价贡献分别为3%、5%;营业利润1.99亿美元(约14.33亿人民币),同比下降1%。

前三个季度,上述大区净营收为33.06亿美元(约238.07亿人民币),非GAAP有机增长10%,销量和定价贡献均为5%;营业利润6.2亿美元(约44.65亿人民币),同比上升3.2%。

百事公司2022第三季度及前三季度的各区域板块的净营收增长

再来整体看下百事公司。

财报显示,该公司第三季度净营收为219.71亿美元(约1582.13亿人民币),同比增长8.8%;归属于公司的净利润为27.02亿美元(约194.57亿人民币),同比增长21.5%。

百事高层评论称,这份业绩凸显了多样化产品组合,以及该公司品类和消费者需求趋势的弹性,“我们全球饮料和休闲食品业务持续加速发展,有机收入增长分别达到12%和20%。”

其表示,利润方面,由于通胀压力持续影响,核心毛利率下降20个基点。但得益于强劲的净营收增长和整体成本管理举措,核心运营利润增长11%,核心运营利润率提升30个基点。

“我们的业务势头依然强劲,并正受益于为成为一家更快、更强、更好的公司所进行的投资和战略行动。”该公司高层称,因此,百事决定再次提高2022全年业绩指引,预计有机收入增长12%(原本为10%),核心固定货币每股收益将增长10% (原本为8%) 。

评论