文|华夏能源网 岳海清

编辑|周承

原定于9月26日进行路演,9月27日启动申购的美能能源(SZ:001299)在推迟了23天后,终于开始了新股发行。

华夏能源网(公众号hxny3060)获悉,10月17日,美能能源公告,确定发行价格为10.69元/股,并将在10月18日(T日)进行网上和网下申购。本次发行预计募集资金5.01亿元,扣除发行费用后实际募集资金净额约为4.59亿元。

按此次发行价格10.69元/股,对应发行人2020年归母净利润摊薄后市盈率为22.97倍。而中证指数发布的同行业最近一个月平均静态市盈率为20.10倍,据此,美能能源市盈率略高,有一定的业绩增长压力。

盈利增长前景存疑

美能能源位于陕西西安,公司注册资本10510万元,是一家长期专注于清洁能源供应领域的专业化城市燃气综合运营服务商,主要从事城镇燃气的输配与运营业务。目前主营产品大致为天然气销售和天然气设施设备安装。

公司自2002年开始进行燃气投资,目前在陕西省内投资、建设、运营了凤翔、神木、韩城三地的城市天然气供气项目,同时与中石油煤层气公司等投资建设了191.60公里的韩(韩城)-渭(渭南)-西(西安)煤层气长输管道项目,年输气能力达19.51亿立方米。

按道理来说,当下全球天然气供需错配价格暴涨,整个能源行业正处于高景气周期,美能能源的业绩也应该跟着水涨船高。

但事实上,过去三年内,美能能源整体净利润增长速度逐渐放缓,毛利率低于同行业上市公司平均值,公司盈利能力下滑。

招股书显示,2019年至2021年,美能能源分别实现营收为4.56亿元、4.63亿元、4.8亿元,对应实现的归母净利润分别为8693.23万元、9610.48万元、1.01亿元。

在今年上半年天然气行业整体景气的情况下,美能能源的业绩不增反降。根据最新的业绩预告,预计公司2022年1-9月盈利6208.35万元至6291.03万元,同比上年减少9.13%至10.32%。扣除非经常性损益后归母净利润为5801.7万至5884.38万元,同比减少11.59%至12.83%。

对此,美能能源表示:“国际能源价格剧烈波动导致2022年度国内上游天然气供应价格总体上涨,政府部门在严格疫情防控的背景下为稳物价、保增长,延缓实施价格联动机制,下游天然气销售价格的调整时间及调整幅度存在一定滞后性。”

区域依赖限制发展

多年以来,美能能源的经营区域主要集中在陕西省的韩城市、神木市、宝鸡市凤翔区。

截至2021年12月31日,美能能源已建成天然气城市门站8座,运营的高中压天然气管道长度1220.18公里,投入运营的CNG母站1座及CNG加气站4座,2021年供气量为1.93亿立方米。

由于业务区域过于集中,一定程度上限制其发展空间,即使IPO以后有了借助资本市场力量的可能,也很难在短期内改变当前现状。

华夏能源网(公众号hxny3060)注意到,美能能源此次发行的募投资金,主要还是用于投资陕西省内业务,并没有向外生长。

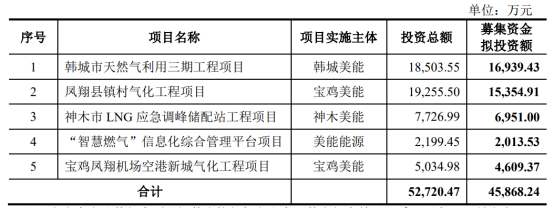

招股书显示,募集资金将主要用于韩城市天然气利用三期工程项目、凤翔县镇村气化工程项目、神木市LNG应急调峰储配站工程项目、“智慧燃气”信息化综合管理平台项目以及宝鸡凤翔机场空港新城气化工程项目。

不仅如此,美能能源还面临着延伸产业链等难题。据悉,美能能源主要从事城镇燃气的中游输配与运营业务,其上游需要面对中石油下属相关单位、陕天然气等供应商,下游还需要向各类城镇燃气用户及相关企业等终端消费者销售。

这就意味着,美能能源自身对产品的定价权空间较小。一旦国内上游供应商价格出现浮动,美能能源又找不到可以替代的其他气源,将不利于其业绩稳定增长。

对于未来,美能能源也进行了一系列规划,招股说明书显示,美能能源计划到2025年底,管理服务居民用户数达50万户、工商业用户数达6000户,新建CNG(LNG)加气站5座,新(扩)建LNG应急调峰站3座,并购重组天然气项目3-5个。此外,美能能源还将发展5-10个清洁能源综合利用项目。

对美能能源来说,IPO不是终点,如何持续稳健成长才是其需要解决的难题。

评论