记者|梁怡

锂电设备排队公司又添一员!

近日,深圳市大成精密设备股份有限公司(简称“大成精密”)提交创业板上市申请,公司主营产品包括应用于锂电池生产前、中段核心工序的锂电池极片测量设备、锂电池真空干燥设备、X-Ray成像检测设备等。

随着下游锂电池的高景气度,大成精密业绩向好。报告期内(2019年-2021年以及2022年一季度),大成精密的营业收入分别为1.25亿元、2.38亿元、3.86亿元和1.08亿元,净利润分别为715.98万元、4196.33万元、6620.98万元以及1067.37万元。

然而,公司业绩也暗藏水分,例如存货、应收账款高企,经营活动产生的现金流表现不佳等。

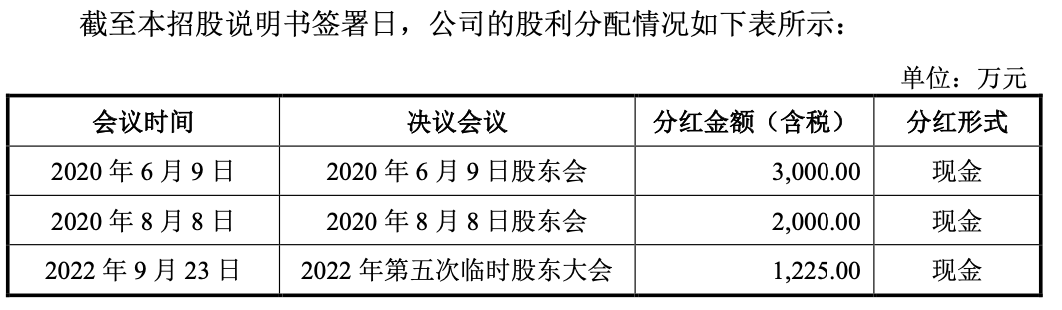

夫妻创业上市前分红5000万

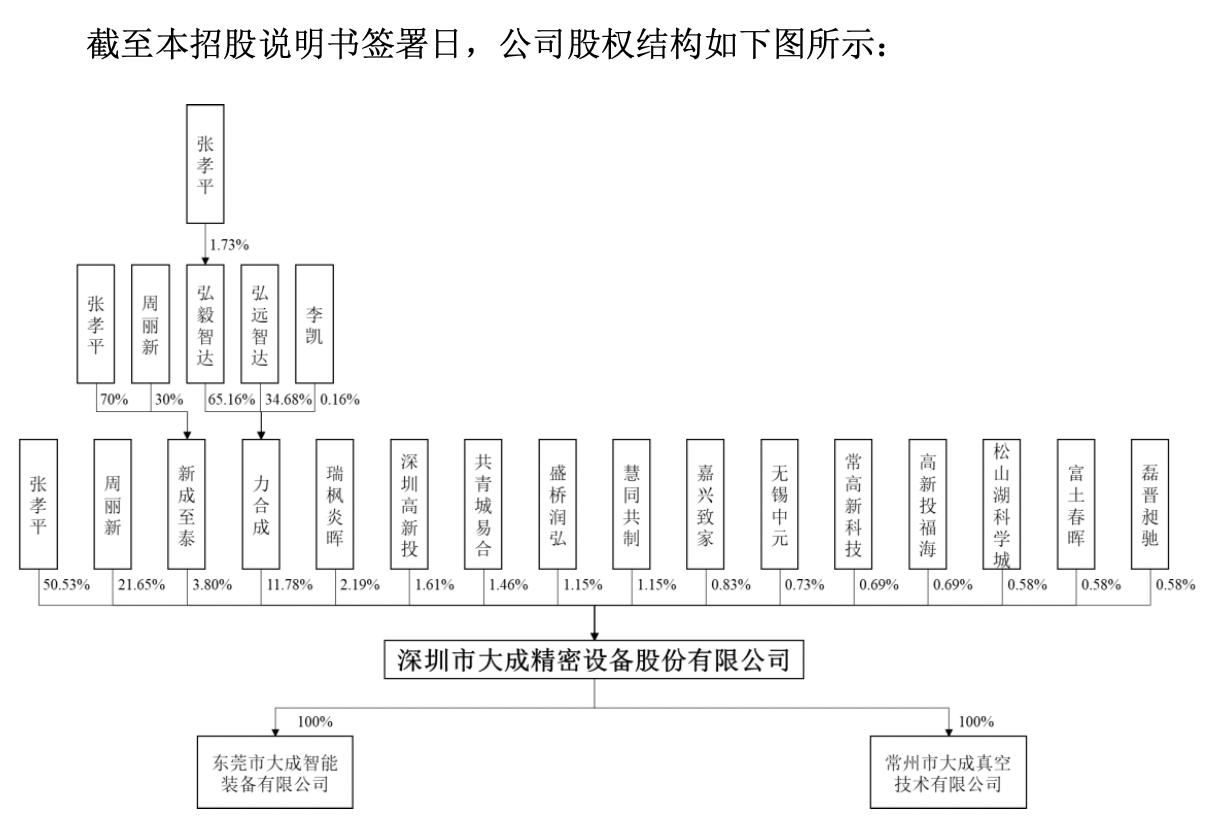

公司前身为大成有限,2011年10月张孝平、周丽新夫妇各自以货币资金70万元、30万元于设立。

锂电池作为A股的热门板块,在一级市场中也是“吸金池”。

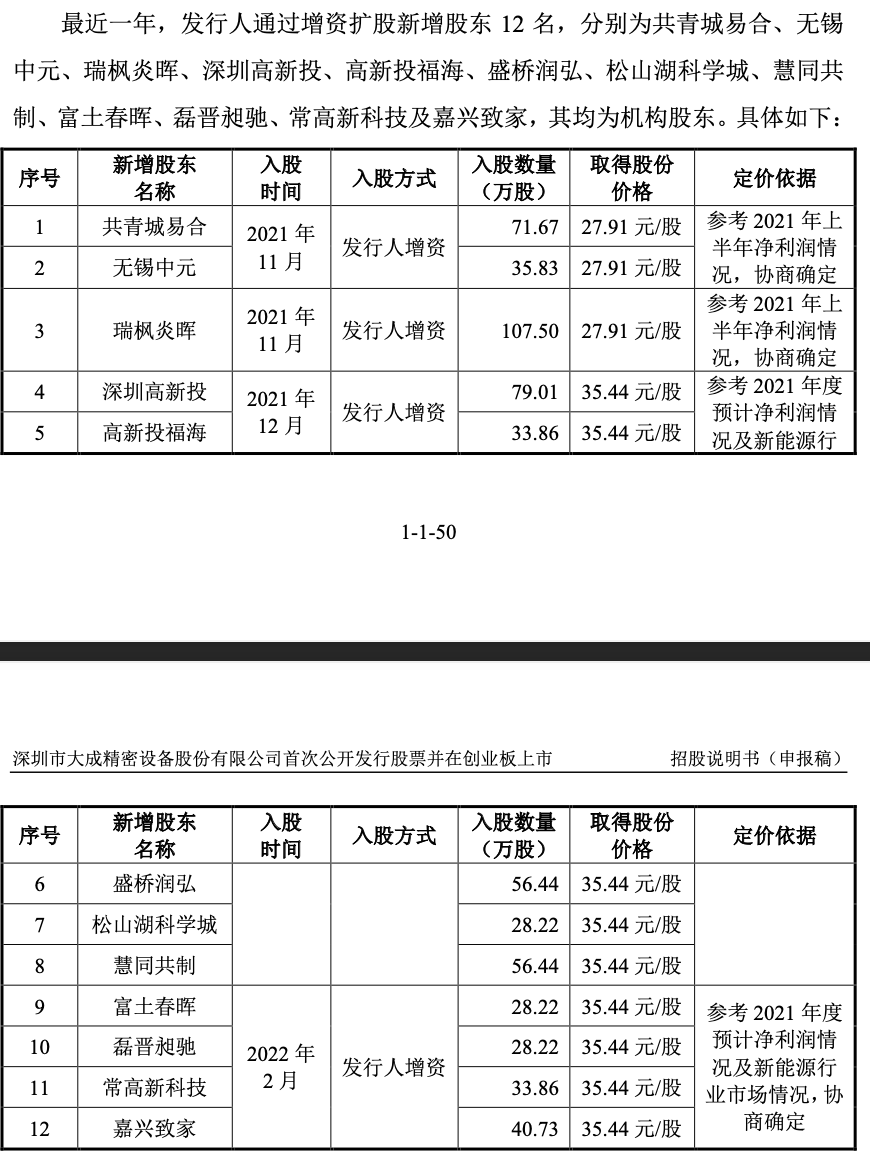

凭借2021年的业绩表现以及新能源赛道的高景气,2021年底、2022年初,大成精密通过增资扩股新增股东12名,共计融资约1.96亿元。按照最后一轮融资情况,公司的估值约为17亿元。

另外,提交上市申请前,大成精密、张孝平、周丽新虽然终止了与上述外部股东的对赌协议,但若公司未成功上市,实控人夫妇仍要履行回购义务。

界面新闻记者注意到,就在引入外部股东的前一年即2020年,大成精密共计进行了现金分红5000万元,而彼时公司股东仅张孝平、周丽新夫妇。

根据合并资产负债表的数据,2019年末,大成精密的未分配利润仅945.13万元,而2020年公司的净利润为4196.33万元,当年年末的未分配利润为-1451.77万元。

IPO前,公司的实际控制人为张孝平、周丽新夫妇,其中张孝平直接持有50.53%的股份,周丽新直接持有21.65%的股份,此外,两人通过力合成、新成至泰合计间接持有公司 3.93%股份。因此,张孝平、周丽新直接及间接合计持有公司76.11%的股份。

毛利率远高于同行

从收入构成来看,报告期内公司的收入主要来自于锂电池极片测量设备和锂电池真空干燥设备,前述两类产品各期收入贡献合计占比均在85%以上;X-Ray成像检测设备于2021年开始验收放量,当前收入贡献比例尚低。

据悉,锂电池的生产工艺大致可分为极片制作、电芯组装、电池检测封装三个工序段,因此锂电设备也分为前段极片制作设备、中段电芯组装设备和后段电池检测封装设备,而大成精密的产品主要集中在前中段。

值得关注的是,大成精密并未披露公司在细分设备领域的市场占有率、技术优劣对比等重要数据。

目前,我国锂电池设备制造业正处于快速成长期,设备制造企业数量较多,但市场集中度较低,大多仅从事生产线上某一工序设备的制造。而未来锂电设备厂商发展趋势是从专机到整线化,需要积极开拓锂电其他生产环节的设备以形成较强的整线集成能力,行业竞争愈发激烈。

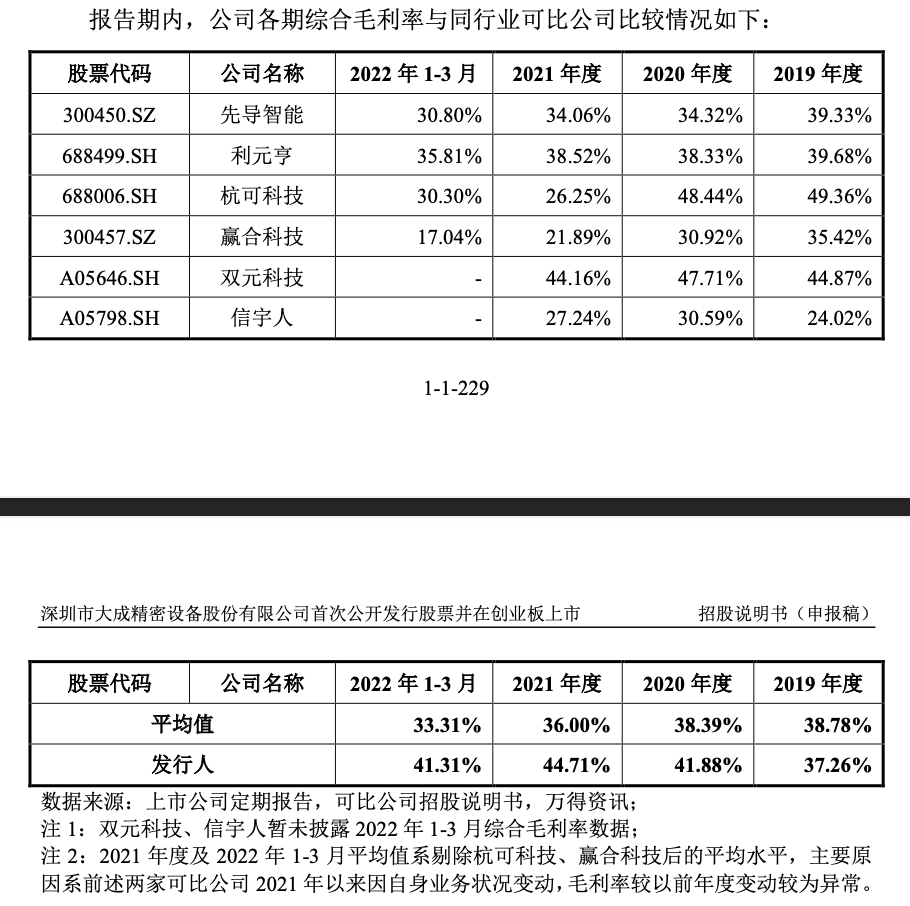

行业龙头如先导智能(300450.SZ)、赢合科技(300457.SZ)以及利元亨(688499.SH)均已实现锂电池各主要环节专机的研发、生产和销售,并提供整线设备,产品类型覆盖较广,这也形成了规模化效益。

在与可比公司的对比中,报告期内大成精密的收入虽不及龙头们,但是综合毛利率保持攀升且呈现远超同行均值的趋势。

公司解释称,2019年及2020年,公司综合毛利率与可比公司平均水平较为接近,2021年受益于利润水平较高的X-Ray成像检测设备当期贡献收入增长以及锂电池极片测量设备毛利率小幅回升,公司综合毛利率较上年有所提高;2022年1-3月,公司综合毛利率较上年小幅下降,与同行业可比上市公司变动趋势保持一致,略高于利元亨、先导智能及杭可科技。

界面新闻记者了解到,毛利率事项是交易所问询的重点,尤其是产品售价与成本的变动情况和原因、毛利率高于同行的原因和合理性等等。

现金流表现不佳

光鲜的外表之下,大成精密也存在隐忧。

报告期内,公司经营活动产生的现金流量净额分别为320.48万元、2533.62万元、-127.41万元以及-2614.60万元,远低于同期净利润且2021年以及今年一季度净额为负。

如图所示,对于经营活动产生的现金流影响较大的主要为存货、经营性应收项目以及经营性应付项目。

从存货来看,报告期各期末,公司的存货账面价值分别为1.22亿元、1.34亿元、 3.35亿元及3.99亿元,占流动资产的比例分别为57.63%、44.47%、41.55%和42.06%,其中发出商品占比较大,另外,公司各期存货周转天数分别为583.20天、346.63天、402.86天及 529.73天,处于较高水平。

应收项目方面,报告期各期末,公司应收票据、应收账款、应收款项融资、合同资产合计账面价值分别为4755.89万元、9661.30万元、2.43亿元以及2.87亿元,占流动资产的比例分别为22.44%、32.07%、30.18%和30.29%。

从下游客户来看,公司前五大客户包括宁德时代、比亚迪、新能源科技、欣旺达、珠海冠宇等国内主流锂电池生产商,各期公司对前五大客户销售收入占营业收入的比例分别为62.40%、65.91%、81.50%和98.45%。

大成精密解释称,报告期内,下游客户以票据支付货款的金额较高,公司期末未兑付的票据余额大幅上升,由于该部分票据尚未兑付,对公司的经营活动现金流量造成了一定的影响;而随着业务规模扩张,公司也提升了银行承兑汇票作为货款支付方式的比例以缓解资金压力。由于开具银行承兑汇票需支付一定金额的票据保证金,该部分资金计入了“支付其他与经营活动有关的现金”,对公司的经营活动现金流量造成了一定的影响。

公司还表示,前述事项影响的现金流可在短期内收回,因此不会对公司的持续经营产生重大不利影响。

本次IPO,大成精密拟募资8.64亿元,其中4.39亿元用于智能装备制造项目(扩产)、1.03亿元用于常州智能装备研发中心项目、1.22亿元用于东莞智能装备研发中心项目,剩下2亿元补流。

评论