文|酒讯 念祎

酒业第一份三季报,从贵州茅台酒股份有限公司(以下简称“贵州茅台”)开始。10月16日,贵州茅台发布《2022年第三季度报告》显示,1-9月贵州茅台营收增速16.77%、净利增速19.14%。首份三季报业绩双位数增长,无疑为白酒行业增添了信心。

尽管业绩增速喜人,但反观资本市场表现,贵州茅台在连续六个交易日下跌之后,迎来了首个交易日上涨。纵观全年股价波动,无论是冲高2077元/股的6月,还是跌至1581.33元/股的3月,贵州茅台在波动中,以产品与业绩不断巩固投资者信心。

当2022年仅剩下最后一个季度,如何保持业绩双位数提升,并强化投资者信心成为摆在贵州茅台面前不得不思考的问题。

或许,对于贵州茅台而言,正在以产品之变,应业绩、资本之变。

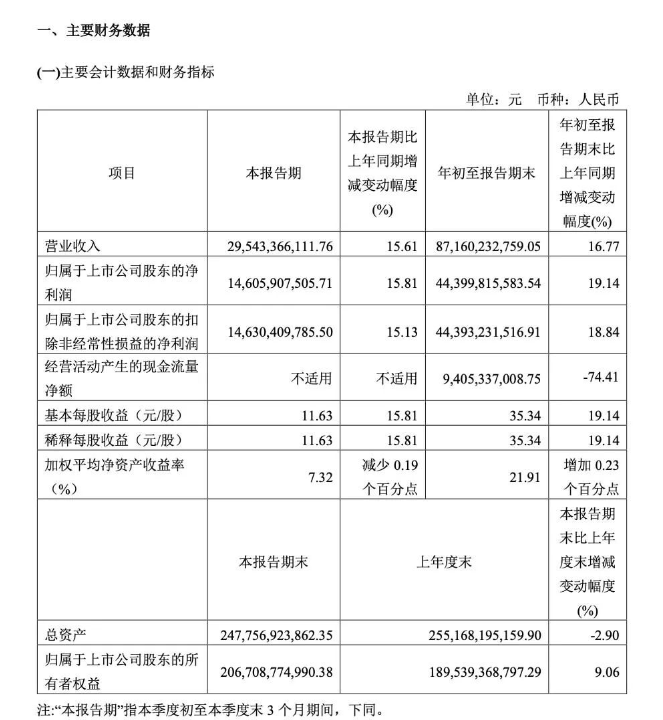

图片来源:贵州茅台三季报截图

01 19.14%净利增长

在国庆假期后的第二个周日,贵州茅台以三季报拉开了白酒行业季报的序幕。

10月16日,贵州茅台发布《2022年第三季度报告》显示,1-9月实现营业收入871.6亿元,同比提升16.77%;归属于上市公司股东的净利润为444亿元,同比提升19.14%。

从单季度来看,贵州茅台Q3实现营收295.43亿元,同比提升15.61%;归属于上市公司股东的净利润为146.06亿元,同比提升15.81%。

针对前三季度业绩表现,酒讯致电贵州茅台董秘办,截至发稿前,未获得回复。

“市场普遍对茅台的预期增长是比较乐观的。由于茅台刚需性和稀缺性,所以在国内旺盛的高端名酒需求消费、名酒化经济中,茅台需求量是很大的,这保证了茅台15%营收目标。”对此,业内人士指出。

从整体业绩增速来看,今年前三季度贵州茅台营收、净利增速相较于近两年同期水平,有较大提升。而在其背后隐藏着贵州茅台通过“i茅台”APP所进行的渠道之变。

根据公告显示,贵州茅台今前三季度直销渠道与批发渠道分别实现营业收入318.82亿元、550.59亿元,其中“i 茅台”数字营销平台实现酒类不含税收入84.62亿元。

根据公开数据显示,“i茅台”于2022年3月31日正式启动试运行,并于当年5月19日正式上线。官方数据显示,截至2022年9月28日,“i茅台”APP累计注册人数近2500万人,酒类产品的总投放量近900万瓶。

对此,业内人士指出,今年前三季度,电商平台营收成为了助推业绩提升的彩蛋之一。虽然该平台并未销售飞天茅台,但为系列酒提供了重要的销售渠道,为业绩拉升也提供了新通路。

02 增强资本市场信心

以渠道之变促进业绩双位数提升,无疑给资本市场一剂强心针。

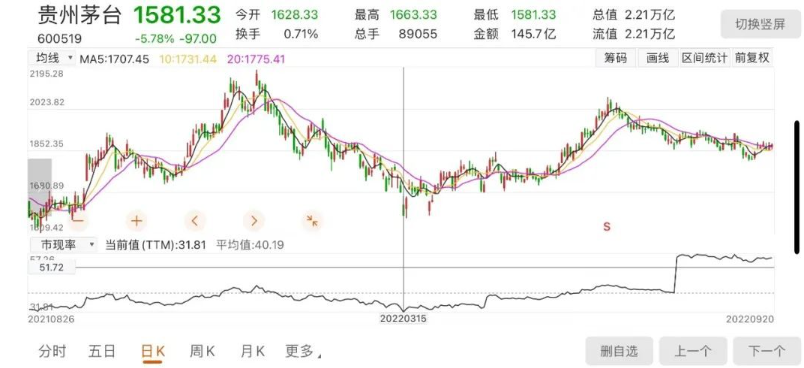

10月14日,贵州茅台资本市场回暖,以1731.61元/股收盘价以及2.21%的涨幅结束了三季报发布前的最后一个交易日。

而在当日股价上涨之前,贵州茅台已自9月29日开始,连续六个交易日分别以-0.14%、-0.42%、-4.62%、-0.34%、-1.12%以及-3.41%的涨幅收盘。

与此同时,同花顺数据显示,近60日内,贵州茅台的资金净流出额为92.06亿元。同期,整个白酒板块近60日的资金净流出额为259.42亿元,贵州茅台占比35.39%。

“从资本市场表现来看,目前投资者对于现状短期失去信心,导致多数板块估值会出现一定回调。但不排除在整体趋势下,个股仍保持波动空间。”对此,广科咨询首席策略师沈萌表示。

若将时间线拉长,纵观全年资本市场表现,贵州茅台股价走势跌宕起伏。

开年1月4日,贵州茅台收盘价达2029.55元/股,此后一路下跌。直至3月15日,以1581.33元/股价格收盘,贵州茅台股价跌入“谷底”。

触底反弹出现在6月中旬。贵州茅台6月8日以1843.92元/股收盘,成功在站稳1800元/股大关。此后一路攀升,6月30日贵州茅台股价最高触及2077元/股。

今年前三季度,贵州茅台资本市场表现在波动前进中,考验着投资者的大心脏,尽管留给贵州茅台的时间仅剩下一个季度,但无论是三季度业绩表现,还是已经来临的消费旺季,都为资本市场诸如一针信心强心剂。

沈萌进一步指出,年内、特别是四季度仍有业绩的成长空间,但要扭转投资者信心,可能不是个股能力所及,需要政府出台更多政策组合拳,推动经济向好发展。

图片来源:东方财富网截图

03 “平替”之变

在业绩不断提升、资本市场信心增强背后,隐藏着贵州茅台产品之变。

悉数今年以来,贵州茅台在产品层面动作频频,先后发布茅台1935、虎年生肖茅台、100ml茅台等产品。

对于新品推出,天风证券在其研报中曾指出,贵州茅台多角度、多阶段推出新品。珍品茅台、茅台1935、100ml小茅等新品覆盖空白价格带,珍品茅台定位超高端、小茅实现间接提价,助力拉升产品结构,茅台1935更弥补公司整体千元价格带空缺。

坐拥飞天茅台超级大单品,贵州茅台同时扶持系列酒平替产品。从效果来看,系列酒业绩也得以提升。酒讯梳理历年财报发现,2020年Q3至2022年Q3,贵州茅台系列酒分别实现营收为70亿元、95.4亿元、125.4亿元,三年增长79.4%。

“将系列酒做起来主要是因为当单一品牌过大时,会给企业带来不可预知的风险以及挑战。飞天茅台长期以来处于一枝独秀的状态,一瓶难求但开瓶率较低,容易印引发泡沫危机。因此,从中长期发展来看,这有利于提升系列酒销量,实现’两条腿走路‘,降低企业经营风险。”广东省食品安全保障促进会副会长朱丹蓬指出。

尽管在产品端,贵州茅台不断求变,但纵观目前终端市场表现来看,平替产品的日子并不舒坦。

近日,酒讯走访了终端市场发现,飞天茅台北京终端市场成交价格在3000元/瓶附近不断试探,全国成交价格也在2800元/瓶左右徘徊。当飞天茅台深陷卖方市场一瓶难求时,平替系列酒却在卖方市场需要激活。

“目前茅台1935原箱价格越1220元/瓶。由于其放货量较大,在i茅台预约出现卖不出去的现象,100箱一两个月都预约不出去。此前在国庆期间,茅台1935已跌破发行价,酒商的成本价也已经跌破1188元/瓶。”青岛经销商坦言。

对此,业内人士指出,无论今年年内推出的系列酒在终端市场销售如何,市场与资本都能看到贵州茅台在产品端求变之心。通过不断推出产品,来满足终端市场对于不同价格带产品的需求。这对于处于稳步增长的贵州茅台而言,是对长久发展的必然选择,而至于产品销售,仍有待市场反馈。

评论