文|网经社数字生活部 徐中志

编辑|十九

审稿|无痕

10月14日,猪八戒股份有限公司 ( 以下简称 " 猪八戒网 " ) 向港交所提交上市申请书。这并非是猪八戒网第一次冲击上市,在此之前,猪八戒网还曾于寻求在纳斯达克以及A股上市,但都石沉大海。作为定制化企业服务电商平台的老兵,此次猪八戒网转战港交所,是否可以打开资本的大门?

企业服务界的“淘宝”,智慧企业服务为营收主力

根据招股书,猪八戒集团定位于综合型定制化企业服务电商平台,是一家综合型定制化企业服务电商平台,专注于企业服务,公司通过平台智能匹配企业雇主的服务需求与服务商的技能,撮合企业雇主与服务商的交易。

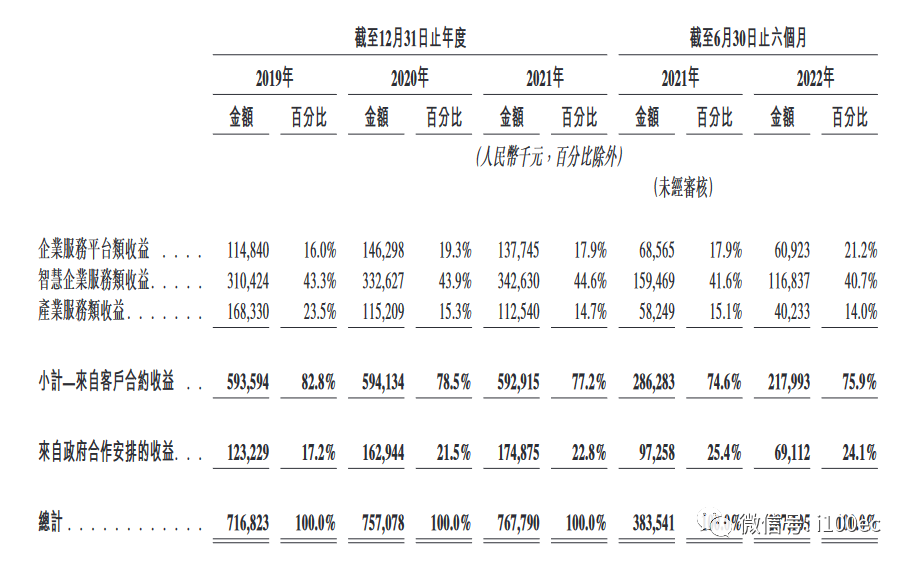

招股书显示,“猪八戒”的营收主要来自:(1)企业服务平台:包括服务商会员服务、广告服务、匹配服务、工具及订阅服务;

(2)智慧企业服务:包括智慧工商财税服务、智慧知识产权服务、智慧科技咨询服务;

(3)产业服务:包括创业创新园区服务、产业解决方案服务;

(4)政府企业服务:包括政府区域企业服务生态促进合作。

其中,智慧企业服务是“猪八戒”当前的主要营收来源,2022年上半年该业务营收占比40.7%。

猪八戒股份有限公司是中国最大的综合型定制化企业服务电商平台。根据报告,以2021年GMV计,在中国综合型定制化企业服务电商市场排名第一,在中国定制化企业服务电商市场排名第二。

网经社电子商务研究中心特约研究员、上海汉盛律师事务所高级合伙人李旻律师表示,从创建起到2015年6月,“猪八戒”一直在充当服务卖家和雇主之间的交易撮合者。从2016年起,“猪八戒”利用平台积累近10年的交易数据,沿交易的延伸服务方向发展,获得延伸服务的佣金,免除交易佣金。2017年7月,朱明跃决定再次抽取交易佣金,之后Zwork出现,猪八戒开始布局线下模式,其定位在整个大“猪八戒”体系中的定位是整个商业闭环中的线下据点。

创始人“弃文从商”16载,曾获IDG两次投资

值得一提的是,猪八戒网三位创始人中有两位是记者辞职转身投入商海。朱明跃是猪八戒的创始人、董事会主席、行政总裁及执行董事,其曾于2002年7月至2006年9月担任重庆晚报时政记者及首席记者,2006年他花费500元用外包额方式创办了猪八戒网;联合创始人之一刘川郁,其曾先后于黔江日报担任记者,重庆商报担任编辑、记者和新闻部经理。

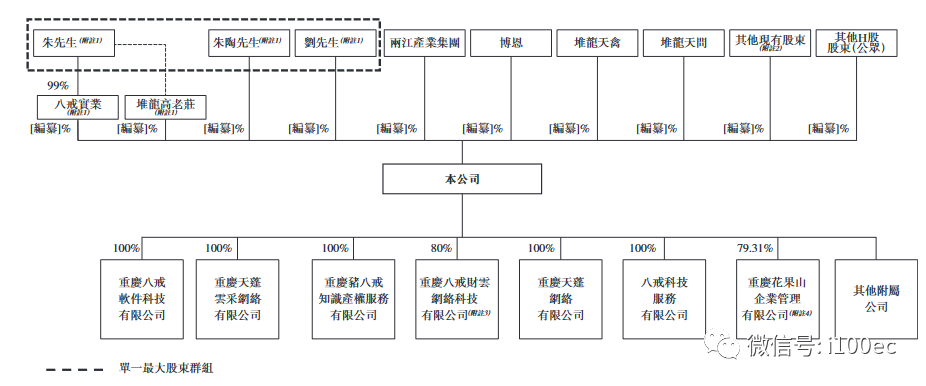

作为创始人,目前,朱明跃(透过八戒实业及堆龙高老庄)、刘川郁及朱陶分别持有猪八戒已发行股本总额约28.09%、1.12%及1.35%,三人一共持股约30.55%,共同构成控股股东。此外,两江产业集团持股为17.45%,博恩持股为15.51%。此外,两江产业集团持股17.45%,博恩集团持股15.51%,员工持股平台堆龙天禽、堆龙天问分别持股2.84%、0.95%。

(注:图为猪八戒网创始人朱明跃,图片采集自猪八戒官网)

虽然猪八戒网的模式受到众多互联网企业从业者的质疑,投资界内不少人认为,猪八戒很快会销声匿迹,但在发展的过程中,其却屡次拿到融资。

2007年猪八戒网获得了重庆博恩科技集团的500万元天使投资;2011年获得了IDG资本的666万美元A轮投资,2014年朱明跃又拿到了IDG资本和重庆文投集团的1750万美元B轮投资;2015年时,猪八戒网突然宣布获总计26亿元融资,投资方包括赛伯乐和重庆市某国企,其中,赛伯乐投资猪八戒网16亿,重庆市北部新区下属国有公司将增投10亿元注资猪八戒网。

成立至今,猪八戒网已经历经16年,虽然其在发展的过程中受到IDG、赛伯乐等资本的青睐,但其上市之路却并不是一帆风顺。

2011年,猪八戒网曾探索海外上市可能性,但在2015年时决定不进行海外上市,转而探索国内A股上市计划。为筹备上市计划,猪八戒网于2019年7月向中国证券监督管理委员会重庆监管局提交上市辅导备案。由于A股上市的上市时间表并不确定且相对较长,猪八戒网开始转道到港股上市。

“二师兄”盈利难,三年半累计亏损超10亿元

近年来,中国定制化企业服务电商市场近年快速发展。以GMV计,中国定制化企业服务电商市场规模从2017年的1172亿元增长至2021年的4280亿元,复合年增长率为38.2%,并预期进一步增长至2026年的13126亿元,自2021年复合年增长率为25.1%。

得益于行业的迅速发展,2019-2021年及2022年上半年,猪八戒营业收入分别为7.17亿元、7.57亿元、7.68亿元和2.87亿元。而在四大业务板块中,虽然智慧企业服务推出时间不长,但营收比例最高。2022年上半年,猪八戒来自前述四大业务板块的营收占总营收的比例分别为21.2%、40.7%、14%和24.1%。

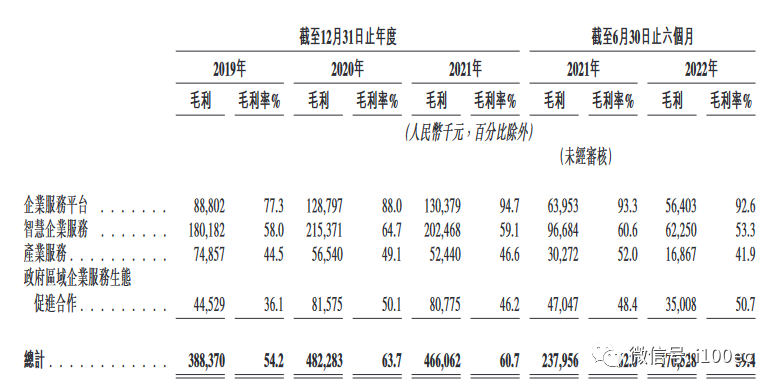

在毛利润方面,2019年、2020年、2021年以及截至2021年及2022年6月30日止六个月,分别为人民币3.88亿元、人民币4.82亿元、人民币4.66亿元、人民币2.38亿元及人民币1.7亿元,而毛利率分别为54.2%、63.7%、60.7%、62.0%及59.4%。

从毛利率角度看,猪八戒四大业务板块的毛利率均不低,最高的是企业服务平台板块,2022年上半年该板块的毛利率达到92.6%,2022年上半年毛利率最低的是产业服务板块,也将近42%,而智慧企业服务和政府领域企业服务生态促进合作业务的毛利率均超过50%。

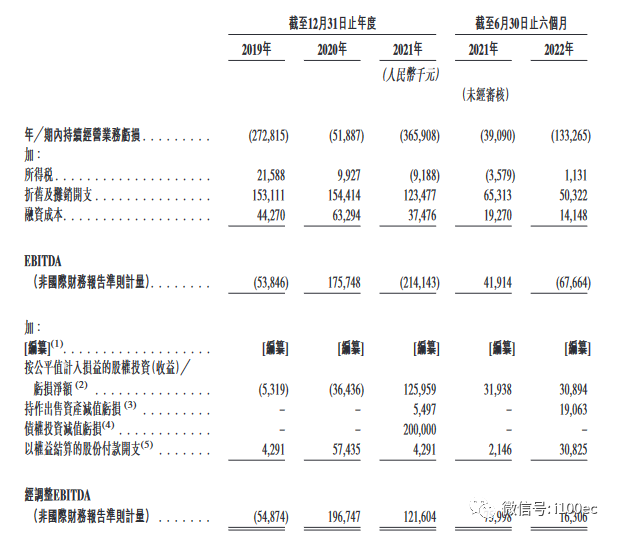

在净利润方面,猪八戒网的表现不尽人意,2019、2020及2021年2022年6月30日止六个月,亏损为 2.725 亿元、2.679 亿元、3.662 亿元以及 1.333 亿元,三年半累计亏损10.399亿元。对此,李旻律师表示,自2020年新冠疫情爆发以来,各行业业绩均受疫情影响较大,尤其是服务业。“猪八戒”作为以企业服务为主要业务的公司,一旦B端企业业绩或营收下降,必然影响“猪八戒”的业绩表现。

坐拥3240万名用户,“威客”模式下诟病多

招股书显示,2019年至2021年及2022年上半年,公司平台的GMV总量分别为人民币24.35亿元、人民币54.82亿元、人民币84.05亿元及人民币36.35亿元,于2019年、2020年及2021年及截至2022年6月30日止六个月,平均客单价分别为人民币1.05万元、人民币2.11万元、人民币2.54万元及人民币2.29万元。

网经社电子商务研究中心数字生活分析师陈礼腾表示,“猪八戒”进入该领域较早,资源积累多,有着先发优势。据招股书披露,截至2022年6月30日,“猪八戒”拥有的累计注册用户数量达3240万名,其中,累计企业雇主数量达2550万名,累计服务商数量达690万名。其招股书称,“猪八戒”在中国综合型定制化企业服务电商市场排名第一,并以100亿元估值位列《2020胡润全球独角兽榜》第256位。

陈礼腾表示,该行业玩家众多,除了头部平台“猪八戒”外,还有一品威客、时间财富网、威客中国、牛片网、K68、众人帮、云创平台、猎标志等一众“长尾”平台。此外,国外知名的平台则有UPwork、Freelancer、Fiverr、Toptal等。

与此同时,报告期内公司的经营现金流出净额连续为负,2019年至2021年及2022年上半年分别为-1.59亿元、-3496.2万元、-8678.6万元和-1.3亿元。因此,猪八戒网也在各方面节流降低开支,在销售及营销开支方面,猪八戒由截至2021年6月30日止六个月的1.44亿减少7.4%至截至2022年6月30日止六个月的1.34亿元。此外,赚钱的教育板块也被剥离。

李旻律师认为,“猪八戒”以线上带动线下,以线下反馈线上,这不仅需要有做市场运营的能力,还要在线下与客户保持良好互动。当前的风险就在,如何在疫情背景下,更好的做好线下管理,解决服务上的痛点,加强与线下客户互动,从而增强整个大“猪八戒”体系的流动和活力。

此外,“威客”模式因产品的非标准化,面临交易过程易出现纠纷、交易质量缺乏保障,知识产权保护难等问题。据国内知名网络消费纠纷调解平台“电诉宝”(315.100EC.CN)显示,“猪八戒”、“一品威客”因网络欺诈、退款问题、虚假宣传、霸王条款、售后困难等多次被用户投诉。

创业16年,“猪八戒”几经磨难,最终也是克服重重困难,站立在港交所“门前”。这次,朱明跃能否带领“猪八戒”敲开资本的大门,取得“真经”,值得期待。

评论