文 | 蓝鲸教育 祁青

日前,还未摘掉“ST”帽子的开元教育再收关注函。深交所就其出资设立长沙开元商业储能公司的相关问题提出质疑。

而在问询函下发之前,已有中小投资者提出过诸多疑问:近一年都在用各种渠道筹钱用以支撑运营的开元教育,哪里来的钱成立合资公司?储能业务与职业教育有何关联?

那么,开元教育为何突然跨界新能源?

“哭穷”一年,转而成立合资公司

根据开元教育此前披露的公告,开元教育全资子公司长沙麓元能材科技,拟与深圳杰瑞特电子、广西安睿科技以及深圳恒裕泰投资签订合作协议,共同出资设立长沙开元商业储能,并将在储能业务领域展开合作。

协议披露,开元储能拟注册资本为3000万元,由上述三家公司共同出资,其中,开元教育子公司麓元能材拟出资1200万元,持股比例达40%。

然而,相对于大手笔主导成立新能源公司,近一年,“缺钱”才是开元教育的主基调。

今年1月,开元教育公告称,公司因经营需要,拟向长沙农村商业银行股份有限公司高铁新城支行申请不超过9000万元综合授信敞口,期限为三年,贷款利率以合同约定为准。

对于这笔大额贷款,开元教育给出的解释是,“本次交易的目的是为了更好的满足公司日常经营需要,补充公司营运资金”。在2021年报中,开元教育对子公司上海恒企、上海天琥形成的商誉计提减值准备3555万元和2067万元,理由则是“疫情影响及国家政策对自考学历教育的管控,导致盈利能力下滑;成本费用也未得到有效控制,导致线下培训连年亏损”。

今年9月5日,开元教育发布公告表示,为支持业务发展、缓解资金压力,公司拟向非关联自然人李希借款2000万元,借款期限24个月,借款利率为每年8%。

除了上述情况,从最新发布的半年报中,也可以看出开元教育手中现金吃紧。

开元教育坦言,截至2022年6月30日,其流动负债高于流动资产7.7亿元,账面可用货币现金余额为3984.62万元,同比减少了67.19%,一年内到期的银行借款余额为6447.42万元。

而在近期收到的深交所关注函中,披露了开元教育更为详细的资金情况——截至2022年6月末,开元教育货币资金余额4223.29万元,其中因涉诉法院冻结152.57万元;短期借款余额5600万元,一年内到期的非流动负债余额5001.66万元;长期借款余额3694.75万元,公司净资产为-3371.08万元。

2019年-2022年,开元教育四个半年度的归属净利润分别为-6.35亿元、-7.66亿元、-4.61亿元、-0.69亿元。对于持续的亏损,开元教育也在半年报中进行了风险提示——持续巨额亏损,可能导致公司持续经营能力产生重大不确定性风险。

尽管手中余粮不足,开元教育依然义无反顾地成立了合资公司。

开元教育称,此次投资设立合资公司计划是基于行业发展、市场格局及公司自身发展需要。本次合作将整合各方优势资源,有利于公司持续发展和稳定经营。本次投资综合考虑了公司实际情况和未来业务发展规划,符合公司经营需要。

虽然如此表示,依然无法打消外界的疑问。

被质疑炒作股价,深交所发关注函

做职业教育的忽然“跟风”储能行业,这是深交所质疑的首要问题。

在关注函中,深交所要求开元教育结合成立时间、注册资本、经营状况等,说明其子公司麓元能材,以及其他三个合作方杰瑞特、安睿科技、恒裕泰的主要产品、具体功能、使用场景、主要客户,研发人员情况、产品研发资金投入情况。并说明相关产品具备的技术优势及相较于同行可比公司的核心竞争力、市场竞争格局及市场占用率。

对于合资成立的开元储能,深交所则关注其主营业务与现有业务的区别与联系,以及合资举办方是否具备开展开元储能主营业务相关人员与技术储备。

更主要的是,要求开元教育说明其参与设立开元储能的原因及必要性。毕竟,在这四家联合创办企业中,开元教育是唯一的上市公司,开元储能刚成立便具备了上市基因。

而手中没钱却建立新厂,深交所也抱有怀疑。关注函中,深交所指出,开元教育2021年审计报告中显示公司持续经营能力存在不确定性;同时,开元教育股票交易自2022年5月5日起被实施其他风险警示。针对上述情况,深交所要求开元教育结合自身资金状况、经营情况、预计投入开元储能的资金金额及开元储能的资金使用计划和预计收益情况,说明其是否具备开展开元储能业务的资金实力,开展开元储能业务又会否对开元教育财务状况产生不利影响。

同时,深交所也指出,麓元能材、杰瑞特、安睿科技、恒裕泰持有开元储能股权比例分别为40%、10%、35%、15%,开元储能财务负责人由麓元能材委派人员担任。对此,深交所询问开元股份是否能控制开元储能,是否将开元储能纳入合并报表。

更令深交所关注的是,成立合资公司消息公布当日,开元股份股价大涨12.93%。接连三个交易日其区间涨幅达到19.76%。

对于其股价的异常变动,深交所要求其核实说明公司是否存在迎合市场热点概念炒作股价的情形,并进行充分的风险提示。同时,自查并具体说明最近6个月内公司实际控制人、持股5%以上股东、董监高及其关联方买卖公司股票的行为,是否存在利用内幕信息进行交易的情形。

深交所这般怀疑似乎并无道理。此前开元教育就曾出现过违规减持情况。6月13日,开元教育董事长、代董事会秘书江勇,因在自可能对公司股票及其衍生品种交易价格产生较大影响的重大事件进入决策程序之日至依法披露之日,通过大宗交易的方式违规减持公司股份150万股,成交金额360万元,而收到深交所监管函。

高管有能源行业背景,或开拓职教新方向?

对于此次跨界投资,开元教育似乎有着自己的考量。

开元教育董秘李俊曾表示,开元教育于今年4月便被出具了持续经营重大不确定的审计报告,并因此被实施了其他风险提示。而近年来,因疫情影响,职业教育业务下滑,预计在短期内难以恢复至疫情前水平。而根据相关行业报告和市场调研均反映,储能行业可以确定为一个潜力巨大的发展赛道,公司整合上市平台优势对能源赛道进行布局探索是一个比较合适的选择。

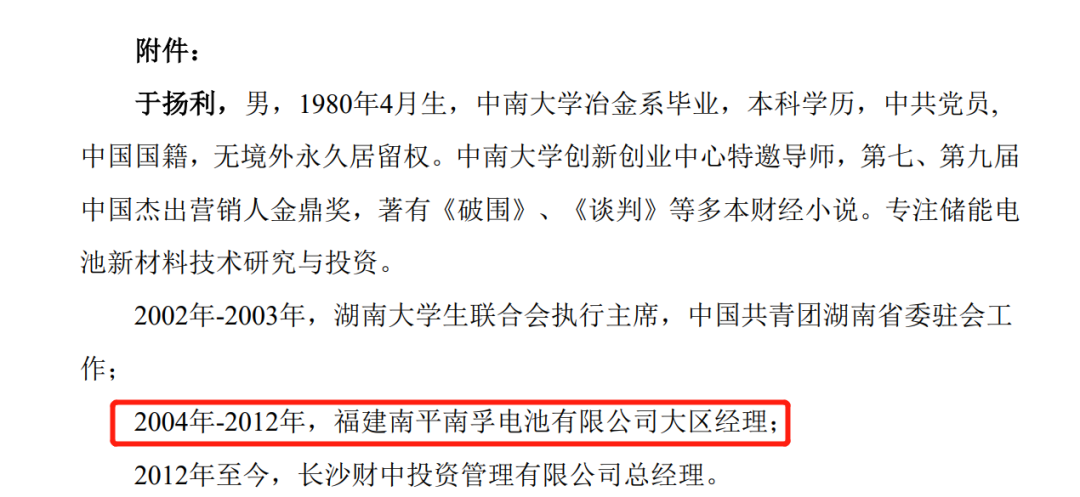

另外,据李俊透露,开元教育现任总经理于扬利有相关新能源行业资源。今年9月,开元教育曾发布公告称,赵君因个人原因申请辞去公司总经理职务,辞任后仍担任公司副董事长。同时,公司宣布聘任于扬利为公司总经理。

据当时的公告简历显示,于扬利曾于2004年至2012年间担任福建南平南孚电池大区经理。2012年后,其一直担任私募投资机构长沙财中投资管理有限公司总经理。公告指出,于扬利专注储能电池新材料技术研究与投资。

对此,李俊认为,公司现任总经理于扬利领导公司目前的团队,背靠中南大学校友人才资源,有利于整合新能源行业资源,并以此为契机,积极改善公司经营。同时,储能行业作为新兴赛道,人才需求巨大,借助公司职业教育平台,不排除加大对储能等新能源人才的培训业务力度。或许,这也为未来的职业教育主业的发展锚定了新的方向。

但追溯此前,开元教育原名为开元股份,最早从事的是煤质检测仪器设备生产,具体产品包括煤质化验仪器、煤质采样设备和煤质制样设备。至2017年,先后作价12亿元、1.82亿元收购恒企教育100%股权、中大英才70%股权之后,才入局教育业务。

而后,增长乏力的原业务剥离,江勇挂帅,开元股份更名开元教育;恒企教育借壳成功,开元全面转型职业教育。如今,刚刚完成转型不足两年、业绩连续三年亏损的情况下,便大踏步向储能业务跨界,其前景难免让外界感到担忧。

评论