文|节点AUTO 四海

越来越多的迹象表明,欧洲将是造车新势力的下一个战场。

近日,蔚来在柏林举办了NIO Berlin发布会,蔚来CEO李斌贡献了个人全英文演讲首秀。在发布会上,李斌一口气带去了EL7(即国内ES7)、ET7和ET5三款新产品。

发布会之外,蔚来依然坚持了“非常蔚来”的服务特色。从北京时间9月23日起,李斌坚持每天撰文,连续在蔚来 App 上发表了十篇文章,与用户分享产品体验,李斌和秦力洪还组成了“李秦自媒体”。

一边召开发布会,另一边是CEO、总裁充当“宣传大使”,足见蔚来对欧洲市场的重视。

在蔚来之前,吉利旗下的领克、广汽旗下的埃安以及新势力爱驰、小鹏都已经进入了欧洲市场。最近,比亚迪还与德国汽车租赁公司SIXT签订了合作合同,后者将在未来6年内向比亚迪采购至少10万辆新能源车。

前有狼后有虎,蔚来为何如此头铁?

01 李斌已经拼了,蔚来却只租不卖?

“只租不卖”,NIO Berlin发布会结束后,许多人都不理解为什么蔚来要这样做。毕竟李斌从出席发布会到撰写游记,对进入欧洲市场十分重视,而且蔚来在财报中也提到过新市场可能带来的新增量。

反常之下,我们有必要探究一下蔚来为什么选择“只租不卖”。

在说“为什么”之前,我们先来看看“只租不卖”到底是什么意思。

节点财经了解到,蔚来此次发布的这三款全新车型,将率先登陆德国、荷兰、丹麦、瑞典市场,蔚来提供的租赁服范围也是这四个国家。

汽车动辄几十万的售价提高了车主的购买门槛,金融服务也由此诞生。而蔚来的“只租不卖”其实并不是什么新鲜事,在业内和欧洲市场都早已有之。沃尔沃就为旗下的XC40,在中国市场上推出了5年免息免手续费超长贷款服务,这个模式就与“只租不卖”相似。

这个模式在网约车行业更普遍。根据节点财经了解到的信息显示,在广州,次新比亚迪秦e5-450有两种租车方案,租金在每月3200元左右,最长可租12个月。

蔚来在德国等四国市场提供了最短1个月最长5年的租赁服务。在德国,ET7的月费为1199欧元,大约相当于人民币8332元,EL7的租金价格为每月1299欧元,大约相当于人民币9027元。

在推动订阅制这件事上,蔚来并不孤单,已经有多家中国汽车品牌在欧洲市场推出了订阅制服务。我们可以参考“前辈”们的表现,来倒推蔚来采取“只租不卖”策略的原因。

早在2020年9月,领克就在欧洲上线了订阅模式,订阅价为每月500欧元,这其中包括车辆保险、简单的故障恢复以及相关税收。车主们可以根据自身实际情况来设定价格,并且决定是否将他们的车辆进行共享。

目前,领克在欧洲多国的官网页面中,为用户首推的正是订阅模式。截至今年7月,有99%以上的领克欧洲车主使用的是公司牌照。这说明,绝大多数欧洲用户都选择了订阅制。

另一家新势力爱驰汽车,也在欧洲市场推行了租赁服务。今年5月,爱驰与欧洲出行运营商Filippi Auto合作,在法国科西嘉岛开展汽车租赁服务,租赁车型是爱驰U5欧洲版。

友商的行动是支持蔚来采取订阅制的原因,但这只是原因之一,更重要的推动因素是出于市场的考量。

归根到底,蔚来进入欧洲市场的目的在于寻求销量和业绩的增量,而订阅制也可以帮助蔚来实现这两个目标。

以德国市场为例,ET7的订阅基础价格为1199欧每月,折算成人民币是8476元/月,一年就是10172元人民币,而它在国内的起售价为45.8万。也就是说,用户订阅四年以上产生的订阅费用足以买下一辆ET7。李斌也表示,在建立起一定的用户基础后,订阅模式是有可能比直接销售带来更高的盈利。

更重要的是,对于网上的质疑,李斌已经做出了回应:发布会上只是说要提供这个租赁,并没有说不卖。这个其实本来也是一步一步来,因为初期确实如果是这几种模式一起搞的话比较麻烦。

在节点财经与蔚来车主、行业投资人交流时发现,蔚来进入欧洲市场所后引发的争议,其实可以和当初在还没交车时就花大力气做服务,放在一起理解。

当初,蔚来花费上千万元举办发布会,重金租下核心商圈场地做体验中心,被吐槽是烧钱。而如今看来,这些恰恰是帮助蔚来建立高端品牌形象的一部分。沿着这个逻辑去推导,蔚来的海外政策不是一点机会都没有。

节点财经了解到的另一个情况也可以作为参考:蔚来目前的发展与李斌前期所做的规划相差不大,大体上按照李斌的想法在推进。甚至有人直言道“李斌想得很透”。

02 欧洲市场会是蜜糖吗?

任何新能源品牌此时此刻的心里恐怕都会有一个疑问:明明行业发展还没有成熟,为什么现在就开始内卷了呢?

这其实与新能源行业的特殊属性有关。

在说新能源行业之前,先来讲一个类似的例子-手机行业。不止一位业内人士表示,汽车行业当下发生的事与手机行业曾经发生过的事是相似的。雷军在解释小米为何造车时就表示,“此时此刻,风口就在智能电动汽车,智能电动汽车成了汽车工业和消费电子的融合,如果你不干,你就落伍了”。

新能源汽车已经成了汽车工业和消费电子的融合产品,犹如智能手机的到来。这是两个行业相通的地方。

不同的地方在于,汽车行业更受政策导向的影响。在手机行业,政策的导向体现在大方向的引导上,其结果是从上游推动了4G的发展落地,从而为手机入网打基础。

而在新能源汽车行业,政策之手的影响是多方面的,且力度很大,这是新势力发展的一大助力。同时,这也是导致行业火热的原因之一。

这个逻辑同样适用于欧洲市场,无论是政策还是市场发展,欧洲都为新能源汽车提供了发展的养料。

政策方面,即便是在传统势力较强的德国,也制定了鼓励新能源汽车发展的政策。今年2月,德国政府又对此前的政策进行了“加码升级”。新政策将购车补贴金额提高50%,补贴范围扩大到部分购买二手新能源汽车的车主。

同时,欧洲市场的纯电动车的渗透率接近20%(2021年)。在蔚来选择的四个市场中,瑞典和丹麦的新能源渗透率位居欧洲第二第三,德国的新能源汽车的销量已经超过美国(2021年)。

因此,至少在大方向上,蔚来在欧洲面对着相对熟悉的环境。

蔚来在产品方面做了和国内相似的布局,大有移植国内经验的趋势。除了已经发布的ET7、ET5和EL7(ES7),内部代号为阿尔卑斯(ALPS)项目下的产品也将进入欧洲市场。而李斌在蔚来2022年一季度的财报电话会上透露,阿尔卑斯的定价区间为20万-30万元,预计将与2024年量产。

在与蔚来车主的交流中,节点财经注意到蔚来的两点优势。

其一是大力气打造的服务体系,有车主表示这给他留下了深刻的印象,身边人都在向朋友推荐蔚来。一位在今年年初提了ES6的车主,在提车后使用了几次购买的“服务无忧”,总体感觉响应很快,服务也比较周到。这是蔚来进入欧洲市场的优势之一。

其二,蔚来没有包袱,不存在诸如“油改电”之类的问题。

但是,节点财经也注意到,蔚来在欧洲市场上还需要面对一些挑战。

比如订阅制的另一面带来的问题。简单来讲,订阅制虽然符合欧洲用户的需求,但其本身具有回笼资金慢的特点,同时蔚来的服务体系恰恰是个需要烧钱的项目,而这个项目是未来的核心竞争力之一,这笔钱不得不花。秦力洪曾表示,蔚来在欧洲将提供和国内一样的服务,包括NIO House ,NIO Life。如此一来,欧洲市场在前期阶段会给蔚来带来更大的成本压力。

与此同时,蔚来这次也进入了德国市场,这里一直是传统车企的势力范围。更重要的是,德国政府和车企对新能源汽车都相当重视,这是蔚来要面对的一大挑战。大众就在最近宣布与中国本土的智能计算平台提供商“地平线”成立合资企业。大众意在修补自己在软件方面的不足,为此不惜花费165亿欧元与人联手。

如果ET5和EL7(ES7)帮助蔚来在欧洲市场站住了脚,那“蔚来”+阿尔卑斯”高低搭配的策略会进一步扩大战果。而沿着蔚来的逻辑,要想吃到欧洲市场这块蜜糖,还是得先从最基本的做起,通过产品让用户认可自己。

03 蔚来的新叙事

2017年12月,蔚来在北京五棵松举办了首届NIO Day,首款产品ES8同步开启全球预订。这场投入上千万元的发布会,把蔚来的格调拉到了高点。在此之后,蔚来的销量和声量一直是新势力中的第一梯队,“蔚小理”的名号也由此而来。

2021年,蔚来的销量已经来到了接近十万辆的规模,位居2021年全球高端电动汽车(MSRP 5万美金以上)销量第二。今年前三个季度的销量已经达到去年的90.1%,2022年超过2021年已是板上钉钉。

这个好成绩有两个前提,上文中提到的政策支持是其中之一,另一个是中国市场在供应链、消费等多方面提供的“支持”。在这两大优势的加持下,蔚来通过自身的努力成为了新势力的领头羊。

节点财经认为,至少在现阶段,相比遥远的欧洲市场,国内市场才是蔚来的根基。欧洲市场对包括蔚来在内的国内新势力来说,现阶段更像是“远水”,还难以解“近渴”。

实际上,节点财经在于产业人士交流以及观察车企动作时,也发现车企方面并没有想一蹴而就,更多的是前瞻性布局。

蔚来在2017年就开始筹划布局欧洲市场,那个时候它在中国还没有交车。在柏林发布会之前,蔚来就在去年发布了挪威战略,正式“出海”。

当时的规划是,先在挪威交付ES8和ET7。同时,蔚来还在挪威建立了中国市场之外的首个直营的销售与服务网络。

是不是感觉少了什么东西?一直坚持换电路线的蔚来,难道在欧洲市场背叛革命了?答案是并没有,蔚来计划在欧洲建成20座换电站(2022年底)。2025年,蔚来将在中国以外市场建成1000座换电站,其中大部分将分布在欧洲,它们将为欧洲的蔚来车主构建更完善的补能体系。

蔚来换电站 来源:官网

抛开换电路线是否可行的争议,蔚来从输出产品、直营销售和服务体系、补能体系的一连串安排,可以看做是其进入欧洲市场的三板斧,这三板斧也是蔚来的核心优势。

换句话说,对于蔚来进入欧洲市场这件事,我们既要关注它的后续表现是什么样,同时也要注意蔚来前期都做了什么努力。销售服务、补能等产品背后的支持体系,也是蔚来的发展看点,而欧洲市场就是“三板斧”的练兵场。李斌此前曾在电话会议上表示,预期蔚来将在2024年实现盈利。

这意味着,蔚来的叙事节奏正在进入新阶段。一方面推广自己的方法论,另一方面走向盈利。

不过,这条路不会一番风顺。在短期内,它需要承受销售端的业绩压力,如果销售端的表现不如人意,后续的服务投入、研发投入都要受制约。

与此同时,蔚来在前期海外市场的投入和服务网络的搭建上,恰恰需要付出大量的成本。

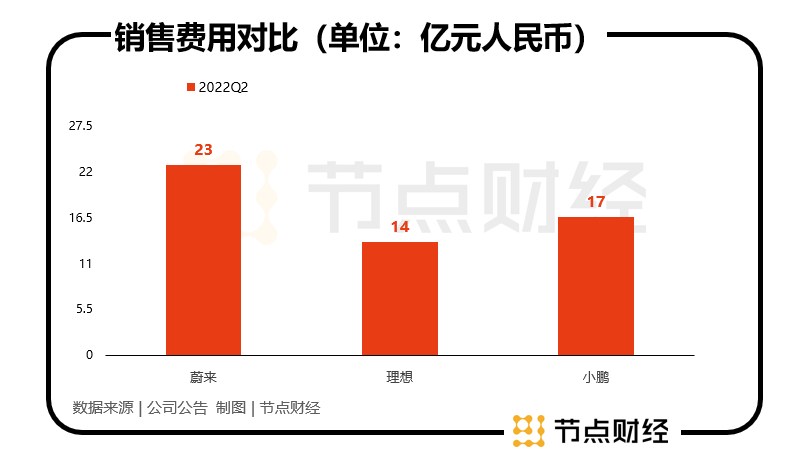

在去年二季度,蔚来的销售费用高达23.37亿元,在营收中的占比为28%。到了今年二季度,销售费用在营收中的占比虽然降低至22.2%,但规模仍较大,达到了22.82亿元,比同期的研发费用多了1.32亿元。

同时,蔚来还是“蔚小理”中销售费用最高的,其销售费用约是小鹏和理想的1-2倍左右。

总的来看,蔚来进入欧洲市场,既是对它的一次“历练”,也是中国新势力的一次探索。在蔚来进入挪威时,李斌给团队定下的KPI不是销量指标,而是站稳脚跟。“现在进入全球市场,我们是一颗种子,不要寄希望这个种子可以立刻长成参天大树开花结果,这不符合事情的客观规律。

评论