记者 |

上市四个月,华海清科(688120.SH)三季报业绩报喜。

10月19日晚,华海清科发布2022年三季报,第三季度公司实现营业收入4.16亿元,同比增长66.32%;实现归属于上市公司股东的净利润1.57亿元,同比增长102.47%。前三季度, 公司实现营收11.33亿元,同比增长108.40%,实现归母净利润3.43亿元,同比增131.41%

受业绩利好影响,10月20日华海清科高开高走,盘中最高涨11.53%。截至收盘,公司股价报272.77元/股,涨5.72%。

上市前连年亏损

华海清科是一家拥有核心自主知识产权的高端半导体设备制造商,主要从事半导体专用设备的研发、生产、销售及技术服务,主要产品为化学机械抛光(CMP)设备。

华海清科创立于2013年,由清控创业投资有限公司(下称清控创投)、康茂怡然、天津财投、科海投资等共同出资设立。2022年6月,华海清科登陆科创板。

截至今年三季度末,清控创投持有上市公司3006.72万股,占总股本的28.19%,为第一大股东。清控创投由清华控股有限公司100%持股。 清华控股股权从清华大学方面进行划转后,四川省国资委为华海清科实际控制人。

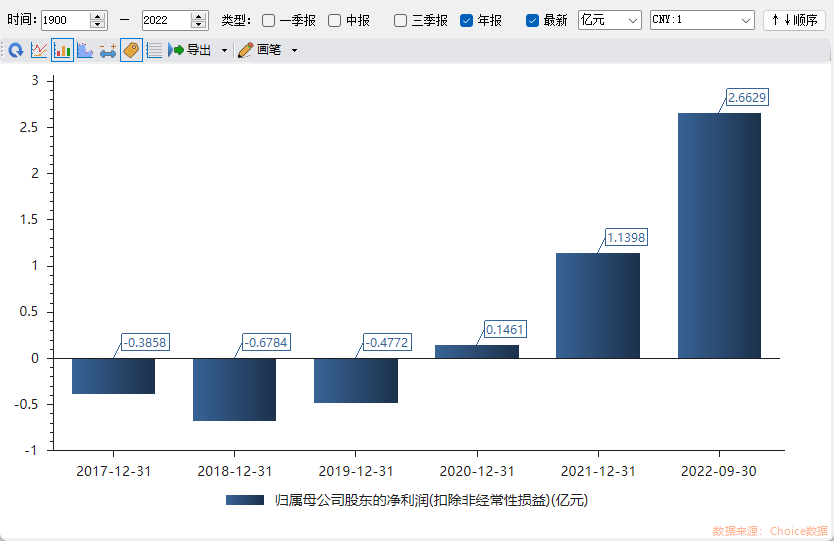

身处半导体行业,华海清科需要投入大量的研发资金,且CMP设备前期生产需要资金垫付。2019年-2021年,公司分别实现营业收入2.11亿元、3.86亿元、8.05亿元;实现扣除非经常性损益后净利润-4772.33万元、1461.46万元、1.14亿元。

对于今年前三季度业绩变动,华海清科表示,受益于半导体设备市场发展及公司产品竞争优势,公司本期CMP设备业务、关键耗材与维保服务业务、晶圆再生业务均实现较快增长。同时公司强化费用控制,另本报告期所销售产品中的嵌入式软件增值税实际税负超过3%的部分享受增值税即征即退政策,产生其他收益3222万元。

华海清科表示,CMP是推动摩尔定律延伸的重要工艺,随着未来芯片制程工艺的不断升级,CMP设备的应用次数会逐步增加。除此之外,CMP设备在硅片制造、化合物半导体等制造工艺方面也有新的应用场景,以及随着未来3DIC技术的不断发展,预计都会增加CMP设备的实际市场空间。

展望未来,山西证券10月20日研报认为,华海清科在手订单饱满。公司作为国内唯一量产12英寸CMP设备的厂商,未来业绩增长的确定性随之增加。

招商证券研报同样认为,考虑今年上半年华海清科新签订单仍以CMP设备为主,交货周期大约7个月,加上运输及客户端安装、测试时间,从签订订单到实现销售一般超过12个月,同时公司对目前新签订单情况乐观,因此预计公司2023年收入增长动力充沛。

三季度多家基金抢筹

上市后华海清科股价震荡走强,于今年9月触及382.33元/股,市值突破409亿元,但随后震荡下行。9月30日-10月11日连续三个交易日,公司股价均大跌,三日跌幅达31.63%。

华海清科被各路基金抢筹。从十大流通股东来看,今年三季度有六只基金增持后进入十大流通股东之列,原先的四只基金也都在增持。

其中,何崇恺管理的易方达国防军工混合型证券投资基金、易方达积极成长证券投资基金两只基金合计持有公司0.79%的股份;全国社保基金一零七组合、全国社保基金一一六组合均在列。

从股东户数也能看出,华海清科筹码更加集中。今年三季度末,公司共有股东5721户,同比减少2857户。而在今年6月8日IPO上市时,公司股东多大2.36万户。

评论