文|BT商业科技

抖快双雄的电商业务都遇到了烦心事。

抖音这边,经过多天发酵之后,前“直播一哥”罗永浩终于正式入淘。

10月20日,罗永浩所属的交个朋友团队宣布入驻淘宝:交个朋友严选店在淘宝上线,罗永浩直播间也在当天正式开播。不过罗永浩本人并未出现在这场预热直播中,而是由交个朋友直播间孵化了新锐主播上场,上架商品也仅有七件。

快手这边,同样在为大主播烦恼。双十一大战在即,几个头部电商平台却进入多事之秋。对于整个直播电商行业来说,一些根深蒂固的顽疾,或许也到了根治的时候了。

“抖快淘”疯狂拆墙

不知是因为互联互通的政策背景,还是出于平台的主动求变,抖音、快手和淘宝这几个竞争对手之间的相互交流确实比以往更加频繁。

一方面,头部主播开始跨平台流动。交个朋友和抖音、淘宝的双重合作,就是最新的案例。

交个朋友进入淘宝之后,以“罗永浩”命名其新直播间,明显是要入乡随俗,打造更鲜明的个人IP。交个朋友方面表示,罗永浩将在10月24日双十一预售开启当天上演淘宝直播首秀,并在此后开展更多合作,昨晚的直播更像一次测试和预热。

数据显示,这场预热直播观看量最高超200万,虽然和李佳琦这样的淘宝超级头部没得比,但也算拿下开门红。根据官方公布的直播日历,罗永浩直播间在10月21日至23日还将连续三天进行预热场直播,为罗永浩本人在下周一的首秀造势。

在罗永浩官宣入淘之前,抖音另一个头部直播间东方甄选也被爆出将要加入淘宝的消息。9月份,东方甄选旗舰店和东方甄选两家店铺已率先在淘宝和天猫上线,目前分别有2.9万和5万粉丝。

虽然新东方后来作出辟谣,称暂不考虑在淘宝进行直播,但外界对东方甄选“出抖入淘”的猜想依然没有中断。毕竟在新东方内部已有不少传闻,直指其全平台运营策略,筹备独立APP等举措也表明东方甄选不愿困于抖音。

在东方甄选爆红之后不久就有媒体扒出俞敏洪的一段内部讲话:基于外部平台建立的热闹商业模式有很强的脆弱性,我们还有很长的路要走。新东方在线CFO尹强也曾在财报电话会上表示,公司未来会坚持多平台、多渠道、多产品的整体策略。

另一方面,各大平台似乎还有意重新开放引流入口。

10月21日,快手宣布在直播间购物车、短视频购物车和商品详情页逐渐恢复淘宝联盟商品链接,预计10月31日前全部恢复上线,刚好踩在双十一大促开启前。

该决定距离快手宣布切断淘宝联盟外部链接,仅仅过去半年时间。如今已有网友猜想,小红书、抖音等平台也会重新开放淘宝外链。

在双十一前夕,快手主动示好淘宝,抖音头部主播入淘,被不少媒体、业内人士解读为直播电商的一次转折:各大平台不再紧闭大门,一心攥紧手中的流量和主播。

虽然有业内人士认为,交个朋友入驻淘宝以及东方甄选传闻中的入淘,都和抖音粉丝价值低、过度重视算法推荐、直播间用户黏性有限等缺点有关。但从交个朋友官宣入淘之后淘宝、抖音双方的反应来看,后者其实相当平静,面对媒体递过来的长枪短炮也没有做出过多回应。

交个朋友方面则表示,入驻淘宝不代表会和抖音完全割席。官方公告中就强调,交个朋友直播间和抖音电商的合作没有变化,并且会继续保持良好关系。

种种迹象表明,各个电商平台正在主动拆墙——让流量、用户和主播都流动起来,这看似违背传统的合作模式正在成为现实。

为什么会出现这种变化?这就不得不说到淘宝、抖音、快手共同患上的“两种病”:一个叫大主播依赖症,另一个是流量焦虑症。

大主播依赖症和流量焦虑症,原来是同一种病?

无论靠综合电商起家的淘宝,还是本就立足直播、短视频赛道的快手、抖音,对头部大主播的依赖程度在最近两年都不断上升。

阿里研究院在今年年初披露的数据显示,上一财年淘宝直播电商GMV接近2万亿元,同比增速约为90%。上半年尚未被打入冷宫的薇娅、雪梨,加上几乎全年无休的李佳琦,三个头部主播就几乎占据小半壁江山。

在双十一这样的重要节点里,头部依赖症也达到顶峰。去年双十一预售首日,李佳琦、薇娅直播间销售额分别达到115亿和85亿,第三名的雪梨和第四名的烈儿宝贝分别为9.3亿和1.59亿,前四名就分出了三个梯队,各个梯队之间都有一条难以逾越的鸿沟。

更令电商平台头疼的是,当自身业务和超级头部主播高度绑定,后者的一举一动都会直接影响平台的形象、投资者的信心甚至股价走势。

10月20日,快手股价收跌8.6%,今日截止发稿时也一度跌逾7%,已经刷新上市以来的最低纪录。摩根士丹利在今天午盘后更新的报告中,将快手目标价下调至70港元,所幸并未下调其评级。

诚然,快手股价下跌和大盘走低有一定关系。周四恒生科技指数承压下挫,包括腾讯、阿里巴巴、哔哩哔哩在内的互联网巨头股价都有不同程度下滑。但不可否认,前文提到的辛巴和悦为股份的纠纷,也给快手带来了不利影响。

就连本是受惠方的商家,都开始感受到大主播依赖症带来的副作用了。

佰草集、高夫、玉泽等美妆护肤品牌的母公司上海家化,就有深刻的体会。

来自国金证券的数据显示,在玉泽天猫旗舰店销量增长最快的2020年一季度,来自李佳琦直播间的销售额占比高达85%,甚至远高于和李佳琦深度绑定的花西子。

和李佳琦分道扬镳之后,玉泽一度转投薇娅的怀抱。上线薇娅直播间首月,其爆款单品积雪草面膜销售额就冲到了1087万元,单月售出近6万份——加入薇娅直播间前,这个数据仅为0.88万件和157万元。

然而,由于坑位费日渐暴涨、大主播强硬要求的全网最低价侵蚀企业利润,上海家化和李佳琦、薇娅的合作都未能延续下去。

上海家化的美妆护肤产品,极度依赖线上渠道,尤其是直播电商。董事长潘秋生就在去年的业绩报告会上承认过这一点,并表示会降低对超级头部主播的依赖,建立“超头+中腰部KOL+店铺自播”的直播矩阵。

不过最新的业绩,却侧面证明上述策略的不足。财报显示,今年上半年上海家化总营收录得37.15亿元,同比下滑11.76%,其中护肤业务营收仅为8.13亿元,同比大跌34.84%,集团净利润则同比暴跌44.84%至1.58亿元。

超级头部主播高攀不起、又离不开,商家陷入了进退维谷的境地。

在价值研究所看来,电商平台也好,商家也罢,它们对大主播的依赖,本质上其实是对流量的依赖。

蒋凡的爱将、前阿里副总裁汤兴曾对媒体表示,淘宝直播最大的特点是即便头部主播塌房,他们留下的流量也没有中腰部主播能接下。

“因为淘宝本质上还是个电商平台,不是个内容平台,所以我们是消耗流量,不能生产流量,平台对流量没有那么大的掌控力,流量很多都是跟着主播流动的。”

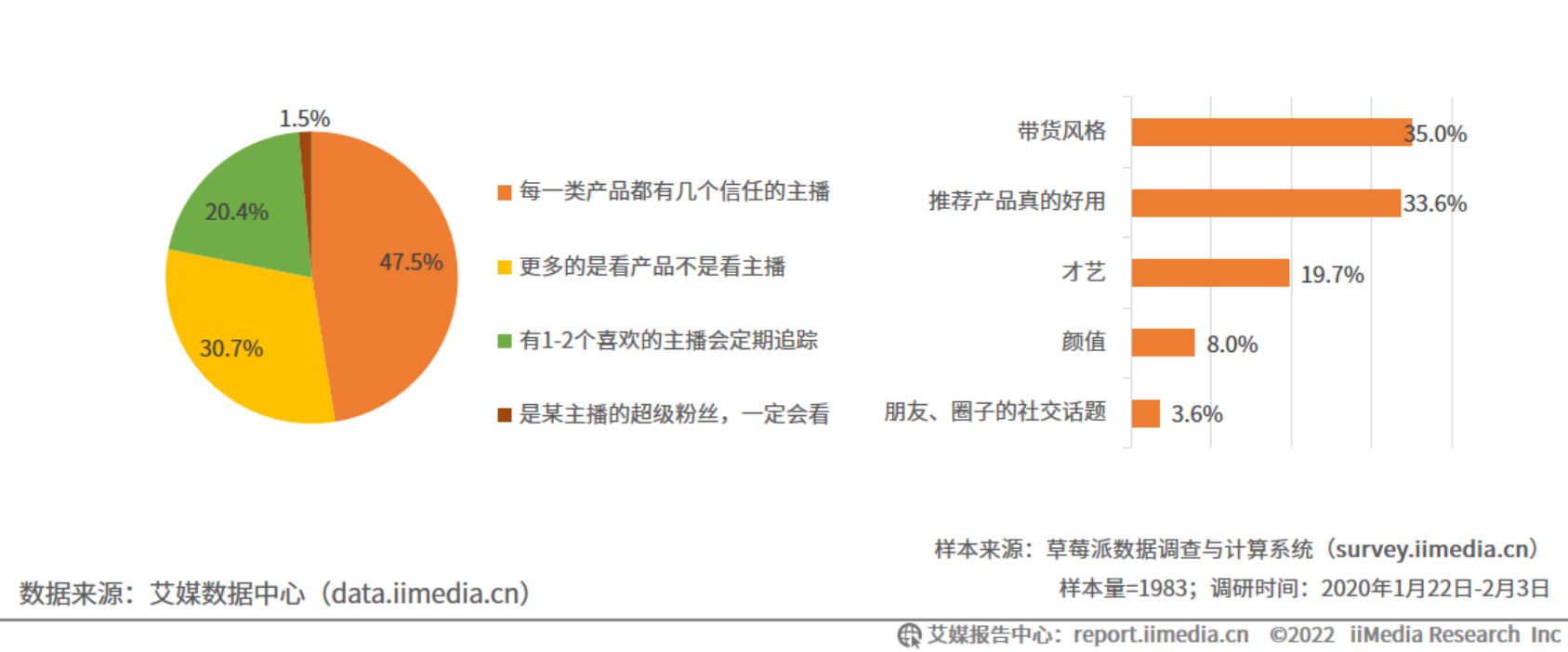

艾媒咨询的统计显示,47.5%的用户表示自己购买每一类产品时都拥有几个信任的主播,比例远高于只看重产品不看重主播的30.7%。此外,有35%的用户表示自己之所以喜欢一个主播,主要是因为其带货风格讨喜,只有33.6%的用户表示是因为推荐的产品质量才喜欢上一个主播。

大主播携流量以令诸侯,夹在中间的平台、商家都意识到必须作出一些改变。

商家的改变是提高自播比例,平台要付出的努力恐怕要更多——让大主播流动起来,拆除流量的高墙,只是第一步。

直播电商的未来:供应链是最重要的事

说到这,再来审视罗永浩入淘、快手重新开放淘宝外链等新变化,相信大家都会有不一样的理解了。

淘宝自然希望老罗的到来,能为日益固化、一家独大的直播生态带来一些新变化,同时开发一些新用户。

从历史数据看,交个朋友直播间的数码3C、运动户外等品类销售成绩斐然,罗永浩本人也有大量男性粉丝。淘宝原有的几个大主播,优势都在美妆个护、日用百货等垂类,罗永浩的到来刚好可以形成错位竞争,同时填补平台的短板。

对于抖音来说,一方面没有和交个朋友完全切断联系,保持了日后继续合作的可能;另一方面也大可继续推流培养下一个爆款直播间,完全可以从容应对罗永浩的“入淘”。

更何况,如果交个朋友这种跨平台合作模式运行顺畅,淘宝头部主播“出淘入抖”,也是完全可以想象的事情——目前就有不少网友和媒体造势,希望看到李佳琦在抖音开播卖口红。

总而言之,具备流动性的主播、用户,自然会促进各个平台间的流量互通,为抖、快、淘的直播生态注入活水。

但光是聚焦流量,还远远不够,也不符合电商行业的发展规则。

大主播为什么大到不能倒?

李佳琦、薇娅、辛巴头部主播都曾被迫下线,随后或蛰伏数月后王者归来,或改头换脸曲线复活,主动隐退再复出的罗永浩数据也依旧能打……这一幕幕剧情,都在逼迫抖、快、淘的高层思考上面这个问题。

除了流量之外,供应链也是不能忽视的重要因素。

李佳琦的美ONE,薇娅背后的谦寻,还有辛巴一手创立的辛选,都有一套完整的供应链体系:从选品、发货到售后,从主播培训到矩阵搭建,都有各自的套路和侧重点。而这一套强大的供应链,也是提高粉丝留存率和用户黏性的秘诀。

辛选在2017年就建立自己的供应链体系,比美ONE、谦寻都要更早。辛选的供应链着重选品和仓储调度两个环节,这是由其早期主推的大销量、高消耗、高复购率产品策略决定的。通过和商家的长期合作,辛选甚至接触到了第一线原材料供应商,为棉密码等自创品牌的面世奠定了基础。

谦寻在2019年开始搭建供应链,主要在商家对接流程和选品思路上进行创新。其主打的“双选会”模式,极大提高参与商家数量,也让直播间SKU迅速扩张至上万种。薇娅得以比李佳琦更早走出美妆赛道,向高端服饰、手表等品类扩充版图,就和这个策略有很大关系。

如今,连接商家、主播和售后物流的三方供应链体系已经相当成熟,电商平台的功能被大大削弱,也间接助长了大主播的影响力。要改变这种情况,平台是一个关键角色。

当然,超级主播背靠头部MCN,拥有海量的资源和庞大的团队,其他中腰部主播和MCN机构难以复制其供应链模式。

在去年4月份的一次开放性活动中,谦寻向媒体展示了位于杭州新总部的选品基地。整整两层的选品池,大约一万平方米的面积,每一个数据都透露了不菲的成本。

这就给平台提出了新要求:为中腰部主播提供更多支持,帮助其优化供应链。

这两年,淘宝、快手都多次调整流量分发规则,为中腰部主播提供支持,试图降低头部主播的影响力。但在供应链上,平台还要做得更多,才能弥补超级头部和中腰部主播之间的差距。

写在最后

抖音电商也不是只押宝直播。

近日,今日头条正式上线了购物频道,没有独立的首页一级入口,也没有大规模宣传造势和官方公告,一切都进行得很低调。

众所周知,在去年的组织架构调整后,今日头条、西瓜视频、头条搜索、头条百科全都并入了抖音事业部。毫无疑问,抖音和这些产品的联系会变得更加密切,今日头条、西瓜视频融入抖音电商生态也是顺理成章。比如西瓜视频电商直播规则就在今年发生大调整,全面向抖音看齐。

目前,今日头条的购物频道内置在搜索页下方栏目中,以瀑布流的形式展示,和淘宝、京东等传统电商的货架模式如出一辙,与抖音电商有明显差异。可以看出,抖音电商正在摸索不同的模式,没有堵死在直播这一条路上。

罗永浩入驻淘宝,当然会对淘宝、抖音两大电商平台的短期流量、带货热度产生一些影响。但从长远来看,是福是祸还真不好说。可以肯定的是,抖音电商在做着多种尝试,不会把鸡蛋放到同一个篮子里。

淘宝和快手,自然也会有自己的应对之策。

评论