文|公司研究室酒业组 淮上月

在A股白酒板块中,贵州茅台(600519.SH)的信息披露,无疑是领先的,业绩表现也是稳健的。但三季度业绩快报及正式财报发布后,公司股价的市场表现却是跌跌不休。

截至10月21日收盘,贵州茅台已经连续两周下跌,累计跌幅13.27%。考虑到这只股王乃上证50、沪深300指数第一权重的地位,其对整个市场价值中枢的下行,以及市场人气的影响都是巨大的。

毋庸讳言,这只A股的股王,眼下已从市场的定海神针,变成空头向下砸盘的工具。不过,客观地说,这波下跌与公司基本面关系不大。

01、三季度直销占比37%,系列酒125.4亿元同比增长约三成

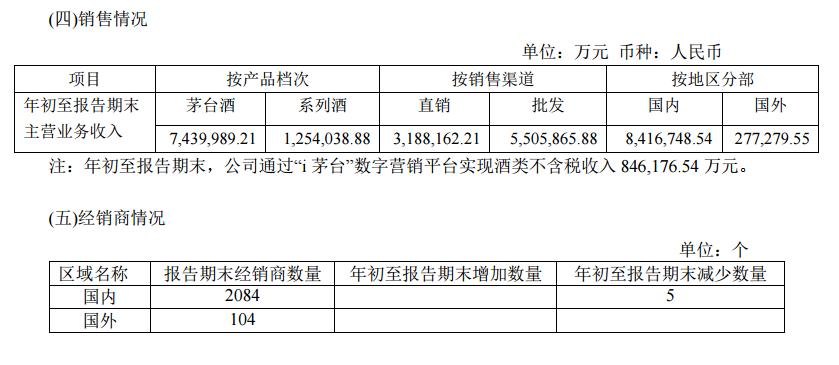

最新公布的详细数据显示,前三季度,贵州茅台系列酒销售增速超过茅台酒。据统计,截至9月末,公司销售茅台酒略增至约744亿元,系列酒则达到125.4亿元,比去年同期系列酒销售增长约三成。

此外,前三季度直销渠道金额达到318.82亿元,比去年同期增长了超过一倍,而批发渠道则同比微降至550.59亿元;国内茅台经销商也减少了5个,最新为2084个,三季度也未增加新的经销商。

之前,公司研究室就分析过,三季度白酒业绩没有惊喜,但目前已发布的白酒业绩看,至少谈不上惊吓。

特别是贵州茅台,业绩那是稳健得很。笔者仔细阅读其三季报,发现其合同负债从中报时的96.69亿,增加到118.4亿,销售费用比去年同期增加不到5亿。也就是说,公司经营确实是稳稳健的,而且利润有一定的边际弹性。

中信证券认为,三季度茅台酒增量主要来自“i茅台”,直营店收入若扣除对其他渠道的发货因素,同比保持稳健。展望四季度 ,预计茅台酒批发渠道收入速率环比有所提升,直销占比保持在40%左右,全年约实现约2500吨茅台酒增量,业绩确定性强。中长期释放改革红利方向坚定。

02、持股基金仅剩4只?“机构持股变化情况不实”

茅台三季报正式发布后,投资者发现机构持股变化巨大,其中,公开数据显示持股基金家数从中报时的2563家,变成三季报的4家。这让本就持股信心不稳的中小投资者开始心中没底。

10月20日晚间,有投资者在上证E互动求证机构减持数据,贵州茅台回应称:“机构股东持股变化情况不实,公司《2022年第三季度报告》披露的公司前十名股东合计持股比例是71.54%,前十名股东之后还有大量的机构股东。”

其实,这确实是一个误解。公司发布三季报统计数据时,主要关注了前十大股东,后面的机构因为持股数量相对较少,暂时未披露。即使笨想,目前指数基金这么多家,持股茅台的基金怎么也不会只有4只。普通投资者在股票软件上看到的基金持股数据,会随着时间推移,信息越来越全而不断丰富。

此外,从前十大股东持股变化看,不论是北上资金,还是国内知名私募与大型指数基金,三季度都是在增持。

03、空头之意不在酒,在上证50与沪深300指数也!

不少投资者纳闷,既然公司基本面稳健,北上资金与国内公募私募三季度都在增持,那么茅台为何还会下跌?

首先要说明的是,上述持股数据截止到9月30日,目前持股数据暂时无从得知。不过,有一点是明确的,国庆节后,海外资金通过沪港通渠道,持续大笔减持A股。

最新数据显示,截至10月20日收盘,国庆节后9个交易日中,贵州茅台有8日被北向资金抛售,其中有7个交易日的净卖出额居全市场第一,自10月11日以来,北向资金累计抛售86.35亿元。以10月20日为例,当日北上资金减持茅台11.52亿。

那么,外资这时候抛售茅台,用意何在?

一个明面上的因素,就是人民币汇率近期贬值比较厉害,而美联储至少还有2次大幅加息预期,因此,不排除部分机构通过减持A股特别是茅台来减少人民币资产组合,借以规避汇率风险。

而贵州茅台作为A股第一大市值股票,其在上证50 指数中权重高达18.14%,在沪深300指数中也达到6.59%。简单点说,上证50完全要看茅台这瓶酒的脸色,沪深300也深受其影响。当市场存在利空因素时,空头通过打压贵州茅台,可以很轻松地实现四两拨千斤的做空效果。

至于那个“限酒令”,是否空穴来风目前尚不清楚,但空头目前利用贵州茅台打压指数的操作似乎比较顺手。事实上,沪深300也有变成一瓶酒指数的趋势,这从盘中分时走势上看得很清楚。就像当初国内CPI沦为一只猪的指数一样,A股涨跌全看一瓶酒脸色,似乎也不是什么好事,希望有关部门及早引起重视。

评论