文|略大参考 杨知潮

编辑|原野

电动车市场增速放缓,竞争进入下半场。以高端市场为生命线的新势力小牛,高端心智飘摇不定,低端市场下探又遭遇传统厂商供应链、销售渠道等基本功方面的压制。

两轮电动车正在成为新晋网红。

不仅仅在下沉市场,在北京上海等一线城市,越来越多的年轻人和中产家庭都开始拥有一辆两轮电动车。尤其在“鸡娃”成风的海淀区,电动车俨然成为妈妈们接送孩子去辅导班的出行神器,尽管她们可能住的是千万豪宅,上的是一年好几万的培训班,但在堵车和停车两座“大山”面前,奥迪显然不如雅迪香。

“中产出行的尽头是电动车”,无数人在社交媒体上如此戏谑。

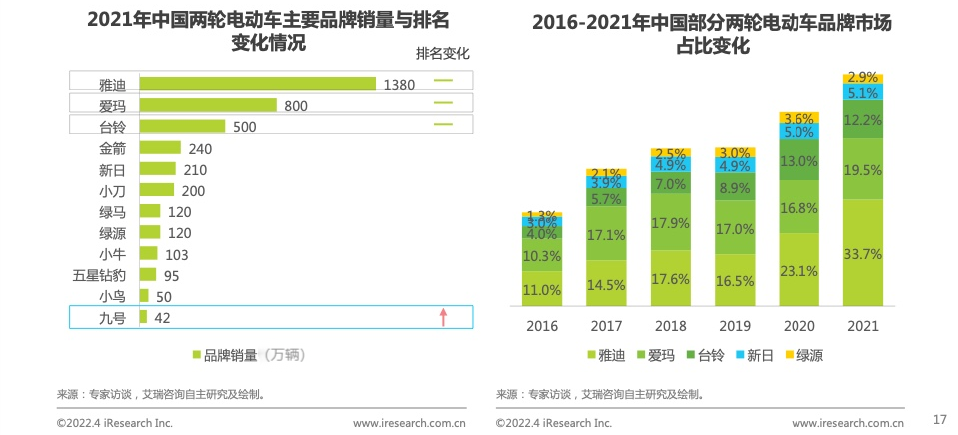

但热起来的市场里,永远都是有人吃肉有人喝汤。从数据来看,雅迪是目前最大的赢家。它在去年卖出1380万台车,市场占比33.7%。今年又受高端系列“冠能”销售旺盛的影响,净利润同比增长50%。

曾经以“新势力”身份入场的小牛,风头已经不似当年。2021年小牛销量103万台,仅相当于雅迪的7.4%,市场占比2.5%,排名第9。尽管它的平均单价为2900元,远高于雅迪1600元的均价,但综合来看,战斗力依然相距甚远。

小牛曾经因为创始人李一男的身份而备受瞩目。它含着金钥匙出生:首款产品众筹达7200万、在销量只有30万的时候首次融资为4亿、成立4年即上市。但如今呢,李一男已经离场转战新能源汽车,小牛也陷入利润连续下滑、股价跌跌不休的困境之中。

从某种程度上,小牛的故事像极了蔚来,至少在前半场是这样。只是,相比新能源汽车赛道的体量,电动车市场留给老五老六们改天换命的空间,或许并不充裕。

01 崛起

相比还在烧钱的新能源汽车,头部电动自行车公司们今年赚得还不错——除了小牛。

综合市值、营业收入和销量等因素排序,目前电动车前五强分别为雅迪、爱玛、九号、新日和小牛。在今年上半年,前面四家分别实现了9亿、6.9亿、2.6亿和0.7亿的净利润,只有小牛一家,净利润为-1521万,成为头部玩家里唯一拖后腿的成员。

小牛很难把“锅”甩给自己定位太高端。因为雅迪在今年上半年实现的净利润同比增长50%,很大程度就是得益于高端系列“冠能”销售旺盛。今年9月,雅迪宣布,“冠能”销量突破1000万台。冠能系列售价高达4000元,已经触及了小牛的核心价位。

拖后腿的小牛是多年的资本宠儿。很大程度上,它扮演了鲶鱼的角色——在它入场之前,雅迪和爱玛们就像曾经的比亚迪和奇瑞等国产汽车品牌一样,主打低端产品,扎堆在下沉市场。小牛带来了新的打法。2015年,小牛与蔚来前后脚成立。造电动车终究还是简单一些,当蔚来还停留在PPT阶段,小牛已经通过来自京东众筹获得的7200万元上线了首款车型N1。小牛N1上市后也创造了开门红,一度在市场上一车难求。

那是一个“颠覆者”故事颇受欢迎的时代。互联网浪潮轰轰烈烈,似乎所有的生意都可以以新的方式再做一遍。对于多年缺乏革新的电动车行业,更是如此。

以核心的电池为例。锂电池早在1992年就已面世,在2010年前后已经进入电动车市场,但因为成本等原因,在小牛入场的2015年之前,老旧的铅酸电池仍然占据市场份额的绝大部分。花旗发布的研报显示,2013年,电动车领域,铅酸电池的占比为100%,这意味着锂电池的份额几乎忽略不计。据了解,同等电量下,铅酸电池的重量是锂电池的3倍以上,因此铅酸电池的续航普遍不高,且重量极大。

产品功能上,当时大多数电动车连电量显示都十分不准确,更不可能有什么智能化功能。外观设计和服务也普遍拉垮,没有人会把“小电驴”与科技产品挂起钩来,加上销售渠道鱼龙混杂,车企对经销商控制力不够,导致市场价格不透明,售后服务也完全看运气。

当然,这与市场定位有关。作为代步工具,电动车当时的主要用户群体,还是暂时无力购买汽车的人群。当时爱玛旗下的高端系列酷派的售价也仅仅为3000元。

小牛N1瞄准了新市场。N1起价4000 元,动力版更是高达5000元。与之相匹配的是明显高于同行的配置,比如,锂电池续航超过70公里。此外,与特斯拉、蔚来、理想等新能源汽车造车新势力一样,小牛也大力标榜智能化的标签,比如更大的屏幕,以及定速巡航,蓝牙、手机开锁等功能。

更直接的颠覆还是外观。特斯拉以及它的追随者们在实践中证明,极具科技感的外观可以成为重要的卖点。在电动车行业,这一招的杀伤性更大:因为过去的电动车实在太丑了。

事实上,这也是小牛创始人胡依林进入行业的直接原因。他曾经想买辆电动车通勤,结果发现市面上的产品太丑,所幸自己亲自设计了一台。小牛从基因上就是“颜值党”。于是,N1小牛的设计由原宝马中国设计总监操刀,更是接连斩获了德国红点设计大奖和台湾金点奖。

风光无限的小牛电动在2018年成功上市。也是在这一年,它迎来了一个关键性的风口:新国标。

2018年5月,电动自行车新国标正式发布,并于次年4月正式实施。它从重量、速度、脚踏板等方面对电动自行车做出了全新的规定,超标的车辆必须归类为摩托车,需要驾驶证和牌照。这意味着国内市场上原存的大量超标车型在两年左右的过渡期后将逐渐成为非法车辆。

“洗牌”直接催生了大量的换车需求。有数据统计,新国标政策发布前,国内两轮电动车年销量在3000万左右,到2019、2020、2021年,这一数字迅速增长到了3600万、4740万、4100万。

小牛吃到了红利。2018年它实现全年净营收同比增长92.1%,2019年,小牛扭亏为盈,连续四个季度盈利,全年收入同比增长40.5%。此后,小牛除了个别季度的亏损,基本能长期保持盈利。到2021年,小牛销量直接突破100万。

良好的业绩也支撑了小牛股价从2020年开始一路走高。2021年3月,小牛最高市值达到了41亿美元,这一市值上已经逼近了同期的雅迪,超过爱玛。

02 困境

传统车企一发力,新势力就得靠边站。

这是用来形容近两年新能源汽车市场的一句流行语。比如在2022年1-9月,传统车企包揽了新能源汽车销量前八名中的七位,只有特斯拉能够挤进前五,国产新势力悉数排名靠后,蔚来和理想更是跌出了前十。

类似的格局也在电动车市场形成。艾瑞数据显示,在2021年国内电动车市场中,雅迪、爱玛、台铃分别位列销量前三,小牛仅仅排在第九位,九号、哈喽等其他造车新势力也都未能进入前十。到今年上半年,前五席位中也有三个属于传统厂商,雅迪和爱玛更是稳坐前两位。

小牛虽然挤到第9名,但其下滑趋势已经相当明显。事实上,从2021年第四季度开始,小牛多项指标就出现了下滑。财报显示,2022年第二季度,小牛电动营收8.28亿元,同比下滑12.4%,净利润1440万,同比下滑84%,至此小牛的净利润已经连续三个季度下滑。受销量影响,10月3日,小牛股价跌至3.95美元,创下了历史新低,相比于去年的30多美元缩水了90%。

与之形成对比的是传统厂商的稳健。雅迪如同新能源汽车市场的比亚迪一样高歌猛进。财报显示,雅迪2021年全年营收269.68亿元,同比增长39.3%。2022上半年增速有所下滑,仅同比增长13.5%,但得益于高端产品的销售给力,其利润大幅度上涨,高达9亿元,同比增长52.6%。

对于小牛而言,这是最危险的信号。

正如BBA卖不过大众一样,小牛定位是高端电动车,在销量方面跑不过雅迪和爱玛并不丢人,但如果高端市场也被传统厂商蚕食,小牛丢失的将是生命线。

一场难以避免的恶战正在打响。就像比亚迪也开始冲击高端市场一样,雅迪和爱玛也把原被被小牛们吃下的高端市场,作为主攻方向。

2019年,雅迪推出了售价高达8000元的G5系列,2020年又发布冠智系列产品,搭配了快充技术。此外。雅迪开发了自己的APP,更方便手机与车的交互。爱玛则搬来了汽车企业的玩法,通过推行子品牌拓宽自己的价位,比如冲击高端市场的小帕,售价6000元以上,在小红书等社交平台颇具人气。

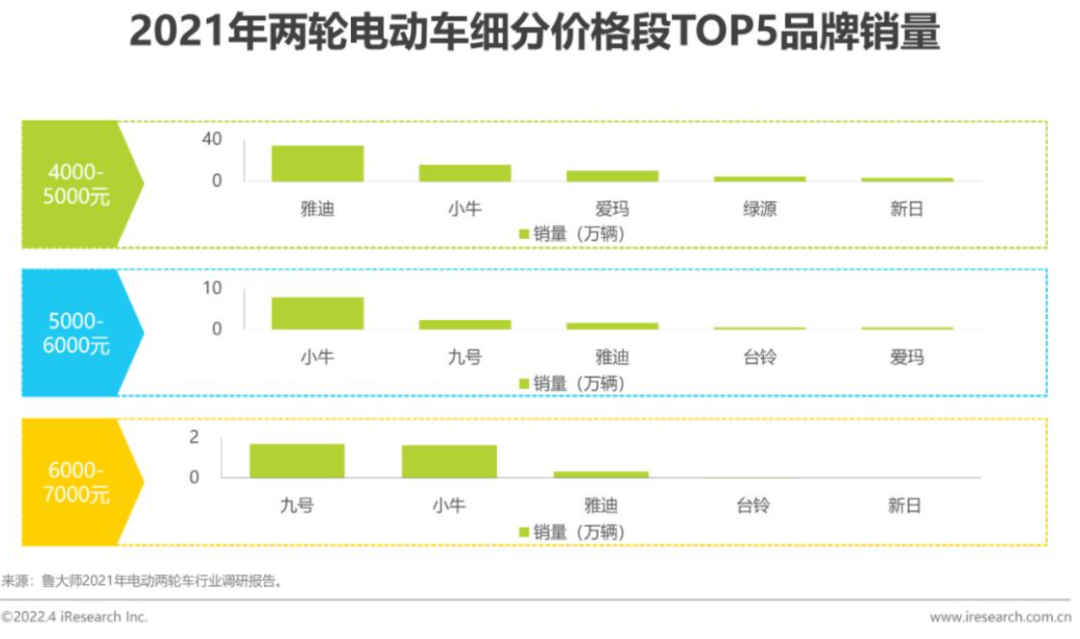

这些策略已经取得了部分效果。《2022年中国两轮电动车行业白皮书》显示,在5000元以上的价位,小牛和九号这样的新势力仍然保持着优势,位居出货量的前二名,但在4000-5000元的价位,雅迪已经超过了小牛。

2021年9月,雅迪旗下的冠能系列还仅有300万台的销量,到2022年9月就突破了1000万台,成为了两轮车领域的“比亚迪汉”。

遭遇围攻的小牛也试图去对方的城池中开拓领地。它也推出了2000元价位的铅酸电池车型,但显然走量不是它的优势,对渠道端的能力不足,直接成为了它进攻的掣肘。

门店数量是直接的因素。2021年,小牛的门店数量已经超过了3000家,是两年前的3倍。但这个数据相比雅迪等传统厂商,依然是相形见绌。财报显示,截至2021年底,雅迪共有两万八千家门店,爱玛的门店数量也超过了两万家。

而相对汽车行业,渠道对于电动车行业的作用可能更加重要。由于重量和续航等原因,电动车只能在线下就近提货,这意味着,电动车品牌无法像汽车品牌那样,通过重点铺设几家高级的4S店就覆盖到一座城市。这门生意,注定是需要铺天盖地的门店资源的。

科技公司的基因在小牛故事的一开始赋予了它更高的估值。但当竞争进入下半场,新势力在供应链、销售渠道等方面基本功不足的缺点,也会逐渐暴露。类似的故事,在手机行业的小米身上上演过,也在汽车行业的蔚来们身上上演过。

03 没有蔚来的命

同样是特斯拉的“中国学生”——至少都学习了特斯拉的很多打法,小牛与蔚来是有诸多相似之处的。

比如两者切入的都是各自赛道里的高端市场,而且进入之时,该战场的竞争尚未形成红海之势。李斌曾经在一场线上会议中解释蔚来从高端市场切入的原因:“蔚来在大众市场并没有优势,高端市场对蔚来来说或许更容易。”

事实的确如此,在蔚来ES8发布的2017年,传统车企在新能源赛道还未完成高端化转型。而后来定位在中高端的Model 3和 Model Y还未进入中国市场。在当时,蔚来几乎是40万价位纯电车的唯一选择。

小牛也抓住了类似的契机。它进场的2015年,国内高端电动车市场近乎空白。电动车在大众印象中的形象就是灰头土脸的,很少有人愿意为其花费5000元以上去购买。

比如两者面临的挑战。身份相似的“新势力”正在形成逼近之势。

来自小米生态链的九号公司在第二季度实现销量21.6万台,略微超过小牛电动同期公布的20.89万台的数据,这是九号首次在销量上超过小牛。九号的平均售价在3000元以上,与九号在同一生态位,威胁巨大。

对于蔚来,理想正在成为更有威胁力的对手。理想新发布的L9将售价从上一代产品的35万提高到了45万,这是蔚来的优势价位。今年9月,理想L9销量超过了1万台,超过蔚来40万以上所有车型销量之和。

除此之外,小牛和蔚来们如今承压的重头戏,其实来自传统厂商。当竞争进入后半场,之前有些被打懵的传统玩家们已经调整好节奏,进行有力的反击。

仅今年上半年,雅迪的研发投入就超过了5亿元,相当于小牛第一季度的全部收入。此外,由于头部传统厂商的跟进,小牛此前在外观和智能化方面具备的优势,如今已经不够明显。蔚来就更不用说了,比亚迪连续数月稳居销量榜首,用定价在30万元的“汉”成功打入中高端市场后,比亚迪还计划推出子品牌,冲击更高价位的市场。

相比之下,小牛的处境或许比现在的蔚来更危险。

因为它们所处的行业已经处在了不同的发展阶段。简而言之,新能源汽车是一个仍在持续增长的市场,而电动自行车不是。2022年,中国的新能源汽车销量增长率为120%,而电动车呢?小牛曾经借力的新国标换车潮已经接近落幕,电动车整体增速放缓明显,尤其进入2022年之后,除了九号等个别车企因为体量较小等原因还保持着较高的增长,其他的品牌,似乎也都快要涨不动了。

根据华创证券预测的数据,2022年-2023年间,电动两轮车预计销量可到5100-5500万台。2024年后,受换车需求饱和影响,中国电动两轮车的销量将逐渐下滑。

这就意味着,暂时销量落后的蔚来,还有机会追赶,甚至进行反超。但对于小牛来说,它拥有的时间与市场空间,都极其有限了。

此外,从根本上来看,电动车与新能源汽车市场存在本质区别。汽车可以做“面子”生意,一辆ES8所代表的购买力人尽皆知。汽车品牌在高端市场建立品牌心智后,还可以顺利下探到低端市场。在数百年的汽车工业史中,不乏类似操作。

而电动车不一样。它最重要的属性依然是实用。雅迪在2021年的平均售价仅为1662元,还没有一瓶53度的飞天茅台酒贵。毕竟,真正爱耍酷的人会去选择摩托车或者山地车,电动车满足的主要还是附近几公里的出行自由。

尤其在北京这样的北方城市。随着冬季到来,电动车的命运就只有两种:一是放在楼道或者车棚里吃灰;二是被套上厚厚的挡风棉被,继续穿行在泠冽北风之中。这两种场景,似乎都跟“面子”没什么关系。

当高端心智飘摇不定,往低端市场的下探又遭遇渠道困境,小牛就很容易陷入左右为难的尴尬之中。而小牛的困境其实也值得新能源新势力们反思。当资本市场的热潮逐渐退去,与传统玩家短兵相接的恶战开始,对方可以复制你所有的玩法,还比你拥有更加丰富的渠道和充足的资金,新势力们真正的优势,究竟是什么?

评论