文|蓝鲸教育 张子悦

近日,A股多家教育信息化个股迎来暴涨,以物联网服务提供商国脉科技为例,10月以来公司已经录得8个涨停板,股价暴涨95.63%,一时之间风头无两。

政策利好拉动股价短期攀升的例子并不少见,这一轮的快速上涨,是昙花一现,还是看到了曙光?

8连板“疯牛”

10月以来,教育板块明显回暖,板块指数累计涨幅达到16.86%,教育信息化个股一度暴涨,受到市场热捧。10月10日—10月21日,佳发教育股价累计涨幅达60.4%,主营智慧教育装备和教育信息化解决方案的国新文化股价累计上涨61.22%,8月刚上市的智微智能股价也迎来了24.48%的涨幅。

在本轮教育股行情中表现尤为突出的,当属竞业达和国脉科技。竞业达主营高校智慧课堂和数字职教解决方案等,国脉科技则主要从事物联网服务提供和全日制高等专业教育及非学历教育。自9月28日以来,竞业达9个交易日内斩获7个涨停板,国脉科技更是连续实现8个涨停板,两家公司股价分别暴涨110.23%、95.63%,成为近段时间资本市场上绝对的明星股。

而细究此轮教育股持续走强,甚至出现“8连板牛股”的原因,政策红利的持续释放是一个重要因素。9月初,国务院常务会议指出,对高校、职业院校和实训基地等设备购置和更新改造新增贷款,实施阶段性鼓励政策,中央财政贴息2.5个百分点,期限2年,贷款项目总投资原则上不低于2000万元,申请贴息截至今年12月31日。同时,引导银行加大对教育、文化、旅游等行业信贷支持,以扩大社会服务领域消费和投资。

9月底,中国人民银行宣布设立设备更新改造专项再贷款,额度为2000亿元以上。具体支持领域包括教育、卫生健康等10个领域设备购置与更新改造。综合各银行和媒体透露的信息,9月30日—10月7日,面向各院校的贷款投放已经超过14笔,金额达40亿元。

在政策的组合拳下,教育信息化板块很快迎来回弹。职业教育,尤其是与大健康、信创概念沾边的教育企业,也受到资本市场的看好。例如国脉科技全资举办的福州理工学院目前建设有物联网产业专业群、云计算与大数据产业专业群和大健康产业专业群,这和政策鼓励的方向基本符合,因此迎来股价暴涨也在意料之中。

对于此轮教育股回暖,开源证券在研报中表示,贴息后企业实际贷款利率不高于0.7%,这给教育行业带来有力支撑,行业景气度有望在短时间内快速提升。天风证券认为,本次专项贷款投放,将直接带动教育信息化的需求增长,特别是以高教、职教、实训基地为主的信息化订单增长,催生高职院校进行设备更新与改造的意愿和节奏,对产业形成正向催化。中信证券指出,布局高职教领域的国内教育信息化龙头公司业绩有望得到催化。

根据教育部数据,截至2022年5月全国高等学校共计3013所,即使按照每所学校2000万元保守估计,教育信息化的市场空间也超过600亿元。华西证券在研报中称,教育信息化2.0时代已经到来,市场处于赛道抢占期。龙头公司可以整合资源且具有先发优势,教育信息化赛道的“引线”已经点燃。

政策利好之外,也有分析认为,该轮教育股的强势,超跌反弹也是重要原因之一。受行业监管政策影响,近一年教育股遭遇了资本市场的冷待,如今触底回弹也是正常现象。

表面来看,无论是政策利好,还是市场走势,教育行业似乎都迎来了风口,有望再次“腾飞”。但客观因素拉动股价短期上涨的例子并不少见,教育概念股能否兑现这份期待?

资本的泡沫

教育板块的回弹,不仅吸引了投资者的目光,也引起了监管部门的注意。

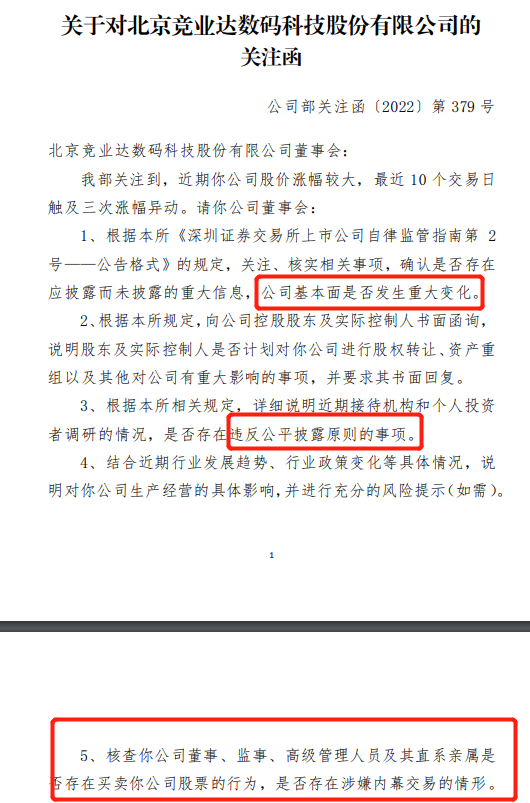

10月17日,9个交易日内录得7个涨停板后,深交所向竞业达下发关注函,要求其说明是否存在涉嫌内幕交易的情形、公司管理层是否存在买卖公司股票的行为、公司基本面是否发生重大变化等敏感问题。

对此,竞业达均给出了否定的回答,公司称目前控股股东及实控人持有的公司股份处于限售锁定状态,并未违反公平披露原则,也没有涉及内幕交易。

10月21日,公司再度涨停,已经接近上市以来的最高股价。同一时间,公司股票换手率为37.91%,动态市盈率为107.15倍。公司业务基本盘未变的情况下,如此高股价、高换手率、高动态市盈率,风险巨大。

同样被市场炒作股价翻番的,还有国脉科技。这家默默无闻的公司,近两年未曾得到一家券商研报关注,却突然在国庆长假后连续8个交易日涨停。政策红利影响外,更离不开资本的炒作。

10月以来,国脉科技三登龙虎榜,一线游资频繁现身,10月11日公布的3日龙虎榜数据显示,该股买方前五位中有四个席位都是知名游资的常用席位。10月19日知名游资“作手新一”席位—国泰君安南京太平南路营业部作为买入榜第一名,买入金额7604.96万元。知名游资“赵老哥”的席位中国银河绍兴营业部则买入2400.97万元,卖出2201.19万元。

投机博弈的风险正在发酵,换手率也骤然提升。19日-20日该股换手率分别为25.06%、23.32%,而10月10日-10月18日的区间换手率才8.47%。在游资炒作、换手率骤增的时候,国脉科技的股价也出现了震荡,10月21日公司股价盘中跌停。

除了竞业达和国脉科技,还有多家个股的股价被炒作上涨。截至10月21日,国新文化报告的动态市盈率高达200.75倍,中国高科的动态市盈率更是达到316.94倍。如此大幅的波动背后,股价很大程度上不再是基本面支撑,而是情绪作用。

事实上,受政策红利推动股价快速上涨的教育企业并不少见。今年2月底托育和早教成为两会热议的话题,加之三孩政策的助推,主营儿童早期素质教育的美吉姆月内涨幅累计达107.42%,在14个交易日内拿下10个涨停板。但此后便一路下跌,受到上半年业绩同比盈转亏的影响,公司股价几乎回落至年初水平。

可见,没有业务基本盘支撑,即便股价大涨,也是资本炒作出的泡沫,无法转化成公司的核心优势。

那么,这一轮教育信息化公司有足够扎实的基本盘吗?

难言稳健的业绩基本盘

不管在资本市场的表现如何亮眼,单从上半年的业绩看,许多教育信息化概念公司或许很难承担起市场的期待。

竞业达上半年实现营收1.83亿元,同比大幅下滑45.95%。而拖累业绩的正是教育信息化业务,上半年智慧教学与校园业务同比下降69.56%至808.1万元,智慧招考业务收入8046.3万元,与去年同比相比几近腰斩。

国脉科技上半年营收1.98亿元,同比下滑8.61%,归母净利润为3354.84万元,同比下滑11.04%。尽管教育板块收入同比上升了4.85%,但物联网和相关服务行业收入同比下降20%至9516.22万元。

同样迎来股价上涨的凯文教育,10月以来累计涨幅为10.6%。但半年报显示,上半年凯文教育营收5976.64万元,同比大幅减少69.76%,同时亏损还在持续,期内归母净亏损为5428.78万元,同比扩大56.56%。科德教育同样如此,虽然10月以来股价累计上涨20%,但上半年营收利润双双下降,业绩几乎腰斩。

但也并不是每家教育信息化公司的业绩都刺眼,佳发教育、传智教育、智微智能等企业,上半年业绩均出现了同比上升。这说明,教育信息化市场的机会确实存在,像标准化考场建设是政策要求,此轮高职院校和实训基地的设备更新再造也是刚需,订单量均有一定的保证。但前提是技术和产品保证。

政策的利好是切实存在的,但短期的股价暴涨,很难避免情绪的作用,资本炒作不会是常态,但经过大浪淘沙,最终能长线受益的前提,还是要落脚到业务和业绩上。

评论