文|节点财经 七公

“金九银十”,往往是家居家装行业的旺季,但在今年,想象中的场景并未如期而至。

一方面,疫情反复和原材料涨价,既抑制了需求侧的消费情绪,又增大了供给侧的成本和经营压力。

另一方面,囿于房地产销售低迷以及相关房企应收账款回收期限拉长等因素,导致大量家居及上下游企业被拖累,陷入业绩走弱和债务危机中。

典型如恒大“翻车”,皮阿诺、索菲亚、江山欧派、老板电器、金螳螂等40多家产业链成员损失惨重。

从数据来看,2022年1-8月,社会消费品零售总额282560亿元,同比微增0.5%。其中,全国家具类零售总额为998亿元,建筑及装潢材料类零售总额为1165亿元,同比分别下降8.5%、4.4%,扮演的是“拖后腿”角色。

透过几个维度,本文将回答以下几个问题:

1、家居行业的现状是什么?

2、家居行业正在做哪些转型?

3、家居行业的未来趋势是什么?

01 现状:关店求生存、竞争分化

进入2022年,线下关店潮席卷家居行业。

4月,宜家中国宣布贵阳线下门店关闭;

6月,阿里巴巴旗下精选家居品牌homearch宣布全国首门店将于7月15日起正式停止营业;

7月,宜家中国宣布关闭上海杨浦店;

8月,居然之家宣布济南北园店关闭;

4月至10月,一统国际家居及其子品牌尚欧国际家居和佐拉国际家居在镇江、无锡、徐州、淮安、芜湖、武汉、柳州、重庆、宜昌、天津等城市的门店相继出现“人去楼空”的现象;

……

此外,还有一些家居企业,如荣意家居、新亿股份,因虚增收入、无法披露年报等,正处在退市途中。

原因不外乎以下几点:地产热消退,人口出生率下降,疫情零星爆发阻隔线下客流,电商+直播带货模式兴起……面对每一个砸向家居行业的“重锤”,关店求生存肯定是第一位。

事实上,以上信息只是冰山一角。据企查查显示,自2022年初起至7月8日,平台上家居相关企业吊销数量为47767家,平均每一天就有254家家居公司被吊销,远超往年同期水平。

可以参考的是,2019年至2021年,家居相关企业吊销数量分别为59147家、60048家、98106家,同比上涨32.82%、1.52%、63.38%。在2021年已经出现较大幅度增长的情况下,2022年的姿态更像是上一年的“再接再厉”。

落地到企业身上,卖场巨头的业绩更能直观反映当前的困境。

2022年上半年,红星美凯龙营收减少7.28%,净利润减少40.67%;居然之家营收减少5.21%,净利润减少5.53%。二者的股价亦不断向历史低点回落。

不过,从另一个角度来说,偏冷的市场环境通常能激发大量资源的整合和出清,反而有利于规范行业发展,并促使其形成良性竞争氛围。

拉长视线,中国家居行业历经数十年发展,规模越来越壮大,品类越来越丰富,可大部分领域都没有生长出真正意义上的“寡头企业”,是标准的大市场、小企业。

就拿几个细分赛道的龙头来说,2020年,零售欧派厨柜、索菲亚衣柜市场占有率仅为6%、5%,顾家、敏华内销沙发市场占有率仅为5%、6%,喜临门、慕思内销床垫市占率仅为4%、7%。

相当于“九龙治水”,极度分散下无序、混乱,谁也干不过谁,这在市场格局上属于较差的一类。

不过,上述状态正在2022年的家居“寒冬”中逐渐改善。

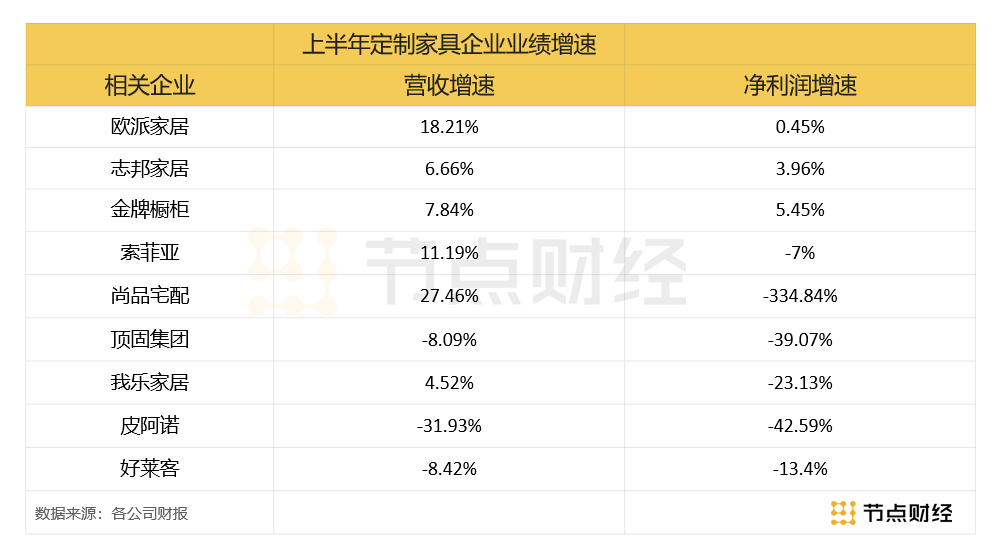

比如定制家居板块,主要企业包括欧派家居、索菲亚、尚品宅配、顶固集创、我乐家居、志邦家居、金牌厨柜、皮阿诺、好莱客等。

2022年上半年,相对头部的欧派家居、志邦家居、金牌厨柜,无论是营收还是净利润均保持正向增长;索菲亚增收不增利,尚品宅配、顶固集创、我乐家居、皮阿诺、好莱客无一例外地营收、利润缩水。

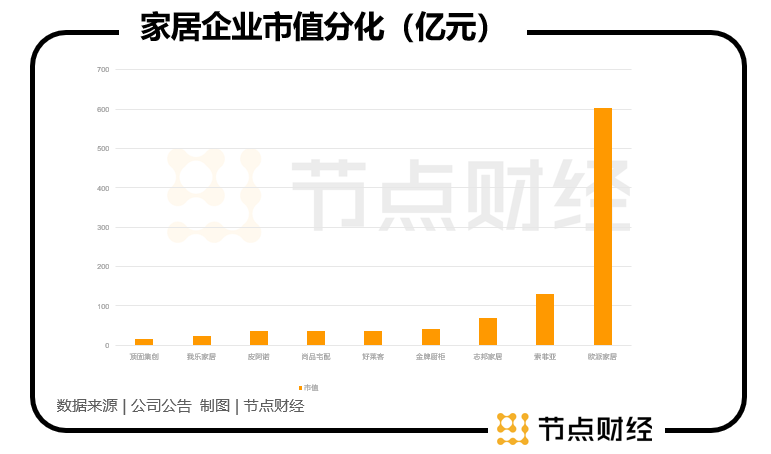

由点及面,不难洞悉,家居行业的竞争分化在加剧,强者恒强,市场或草蛇灰线地趋向“马太效应”。

与业绩有同样走势的还有资本价值分化。截至10月21日收盘,欧派家居的市值超过600亿元,遥遥领先其他几家。

02 转型:数字化赋能,下沉化加速

一般而言,行业水深火热之际,往往也是企业深度思考和探索,朝着“痛点”挥拳的转型时刻。

那么,家居行业的痛点是什么?

正如红星美凯龙副总裁何兴华曾总结的:家居行业呈高离散、高关联、高复杂的特点,导致了四大“没用”——傻打广告没用,傻做销售没用,打价格战也没用,用户买过就没用。

换句话说,种类多、链路长、非标化,以及由此衍生的获客难、管理难、交易难、售后难等,都让家居行业行进的很不容易。

而在数字经济时代,数字化则为上述问题的解决提供了一种新思路,也是目前业内大部分企业正在践行的。

简单解释,我们可以借助云计算、大数据等先进生产力,迭代创新,聚合消费者、品牌、商品、商圈的精准画像,重构供应链和人、货、场之间的关系,提高家居企业的生产效率和降低单位成本,进而熨平周期。

比如, 红星美凯龙自主研发的全屋整装全链路ERP系统、数字营销工具及CRM系统,以及重点打造的流量运营平台,对提升派单及转化成功率起到积极作用。

2022年315FUN肆嗨购节,公司整体销售同比增长118%。其中,家装定单数同比增长65%,家居留资消费人数同比增长 128.8%,互联网线上流量同比增长62%。

再如顾家家居的智慧制造中心,经过产品数字化、业务在线化、流程信息化,直至最后的设备自动化、智能化、柔性化,在一定程度上弱化了传统制造业低效高耗的问题,加快从接单到出货的全流程。

不过,我们也要看到,现阶段家居行业的数字化仍处在初级阶段,多为运营数据集成、分析,线上线下营销一体化。

与数字化转型齐头并进的行动还有渠道下沉化加速。

一个不容置喙的现实是,大的层面,家居行业已从增量时代过度到存量时代,但划分区域,相对一二线城市,人口庞大的三四线及以下城市仍留有不少空白。

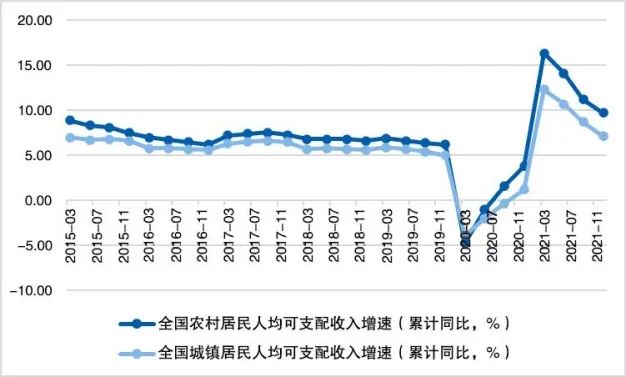

国家统计局数据显示,2021年,我国城乡居民收入差距不断缩小,农村居民人均可支配收入达到18931元,同比增长10.5个百分点,增速快于城镇居民人均可支配收入增速的8.2%。同时,农村居民人均消费支出达到15916元,同比增长16.1个百分点,增速也快于城镇居民人均消费支出增速的12.2%。

随着农村居民收入水平提高,对产品质量、购买渠道和配套服务的需求也进一步升级,以及2021年底国家释放的“家具家装下乡补贴”政策利好,都为家居企业渠道下沉奠定了良好基础,充实了动力。

居然之家早在2020年底,其在三四五线城市的门店占比就达到七成;美克家居2021年推出“千店计划”,加大对下沉市场谋篇布局;欧派家居、索菲亚、尚品宅配、好莱客等,近年来小城市和县区镇经销商的比例明显扩大……

03 趋势:智能化、场景化

提及家居行业的未来,估计大多数人都会想到智能化和场景化两组词。

而从各种迹象来看,和数字化相关的智能化和场景化,强受益于微波感应、语音控制、远程控制、万物互联等技术带来的便利性和舒适感,的确已站上风口,成为新趋势。

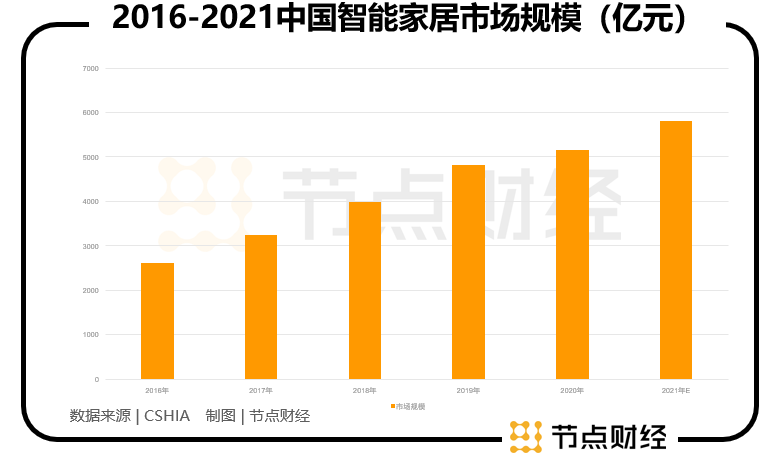

CSHIA数据显示,2016—2021年,我国智能家居市场规模由2600亿元增长至5800亿元,年均增长率近20%,远远超过家居市场整体增速;申万宏源亦在研报中指出,长期来看,与美国、欧洲多国家超20%渗透率相比,中国智能家居市场渗透率仅为4.9%,具有较大成长空间。

以已经上市的欧派家居、顾家家居、志邦家居为例,均斥巨资建设智造基地,加速布局智能家居市场。

2022年,欧派家居公告称,拟在武汉市蔡甸区投资建设“欧派集团华中智造基地”,项目总投资50亿元,用于智能制造(武汉)项目;顾家家居的 4.0智造基地,旨在瞄准“家居智能制造”;志邦家居则南下广东建华南总部基地,开展智能家居橱柜、衣柜产品的研发、生产。

此外,华为、小米、阿里巴巴、百度、京东等互联网巨头,以及海尔、美的、格力等家电龙头,都在智能家居行业密集下注。

值得注意的是,囿于智能家居较强的科技属性和互通互联的互联网、物联网属性,传统家居制造企业在这块启动的较为吃力。

根据Maigoo网发布的数据,2022年中国智能家居十大品牌依次为米家MIJIA、海尔智家U-home、美的美居、华为全屋智能、天猫精灵、小度、京鱼座、萤石Ezviz、欧瑞博ORVIBO、BroadLink,集中在制造端的顾家家居、欧派家居、梦天家居等无一上榜。

家居场景化其实是和家居智能化相伴相生的,即以智能家居为核心,完成全屋联动设计。

在这方面,走在前列的当属海尔智家旗下的三翼鸟。作为全球首个提出集家电、家居、家装、家生活于一体的智慧家庭的场景品牌,三翼鸟将看、听、触等多种交互模式,以全局模式融入到各个家居场景当中,并进行整体优化,从而带来更高水平的智能生活体验。

总的来说,告别过去由人口红利和地产扩张驱动的量级膨胀,现下的家居行业仍将在一段时间内面临挑战。但长远来看,基于重要的民生产业,也是满足人民美好生活需要的重要载体,以及智能化、场景化趋势,家居行业的前景不会黯淡。

评论