记者|张乔遇

沉寂了5年后,电解液厂商珠海市赛纬电子材料股份有限公司(简称:珠海赛纬)二次向深交所创业板递交招股书,保荐机构为招商证券。

公司所处行业的下游应用领域主要为新能源汽车及储能产业。追溯珠海赛纬的历史,公司曾一度绑定A股坚瑞沃能(现保力新,300116.SZ)的子公司沃特玛而获得收入大涨,经历了一轮新能源补贴政策驱动的大发展后,2017年开始,国家对新能源汽车补贴政策进行了调整,一大批企业在洗牌阶段陷入债务危机,经营困难,沃特玛便是其中之一。

受此影响,公司账上大额应收账款沦为“坏账”,而如今,除了沃特玛的“坏账”之外,界面新闻记者注意到,珠海赛纬八年内的毛利率也呈现下滑趋势。

大客户跌下神坛

锂离子电池目前主要的增长点在于以新能源汽车为代表的动力类锂离子电池应用领域以及储能电池应用领域。珠海赛纬的主营业务为锂电池电解液的生产,主要应用于锂离子电池行业,下游广泛应用于新能源汽车、储能和消费电子领域。

报告期(2019年至2022年1-3余额),珠海赛纬主营业务中来自动力及储能类锂离子电池电解液收入占公司主营业务收入的比例分别为60.15%、65.36%、83.28%和89.50%;来自消费类锂离子电池电解液收入占比分别为30.25%、26.93%、14.96%和9.46%,系公司最主要两大的收入来源。

界面新闻记者注意到,本次闯关创业板已是珠海赛纬二次进军资本市场。珠海赛纬早在2017年便向深交所递交过招股书,保荐机构为申万宏源证券,彼时珠海赛纬因与第一大客户沃特玛之间的交易在发审委审核结果公告中被重点提出,或由于双方交易存在诸多疑点,珠海赛纬的首轮IPO申请未能如愿通过。

据悉,沃特玛彼时是A股坚瑞沃能(现保力新,300116.SZ)的全资子公司。保力新前身坚瑞沃能发家于消防器材,2010年在创业板上市;2016年,保力新斥资52亿元收购沃特玛,在消防产品及工程业务的基础上增加了动力电池和新能源汽车租售及运营业务。

界面新闻记者查阅保力新2016年年报发现,由于新能源行业的快速发展,沃特玛7个子公司陆续投产。2016年沃特玛实现营业收入66.80亿元,净利润9.66亿元,成为保力新最主要的收入来源。

其中,该年沃特玛动力电池销量达到5.06GWh,较2015年增长269.34%;沃特玛全资子公司民富沃能当年实现收入12.2亿元,是2015年的5倍。同花顺问财数据显示,2016年1月4日-2016年12月30日,保力新股价累计上涨58.13%,同期上证指数下跌12.31%。

但彼时沃特玛的应收账款净额已高达46.80亿元,较2015年增长了255.66%,保力新的资产负债率也从2015年的33.91%暴涨至2016年的62.42%。2017年,在新能源汽车补贴退坡、债台高筑等多重影响下,沃特玛资金链断裂,债务危机爆发,开始出现经营困难,保力新股价一路下跌,一度面临退市风险。

曾经的坏账难收回

而珠海赛纬曾经的第一大客户,便是沃特玛。公开资料显示,2015年至2017年1-6月,珠海赛纬对第一大客户沃特玛的销售收入占公司营业总收入的比例分别为11.63%、45.93%和47.46%。沃特玛经营出现危机后,截至2017年,珠海赛纬对沃特玛的应收账款和应收票据合计8598.90万元,其中应收账款1898.90万元、应收商业承兑汇票6700.00万元。

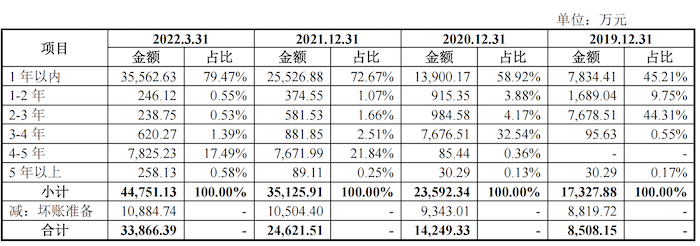

2019年至2022年1-3月,珠海赛纬应收账款账面余额分别为1.73亿元、2.36亿元、3.51亿元和4.48亿元,坏账准备分别为8819.72万元、9343.01万元、1.05亿元和1.09亿元。截至2022年3月31日,珠海赛纬来自沃特玛的坏账准备共计达到6144.71万元。

报告期,珠海赛纬同样面临着客户集中度较高的风险。招股书显示,珠海赛纬来自前五大客户的销售额分别为9742.89万元、1.42亿元、7.64亿元和4.61亿元,占营业收入比例分别为51.26%、56.21%、60.34%和74.29%。公司前五大客户主要有宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、孚能科技(688567.SH)、捷威动力等。

2019年至2022年1-3月,珠海赛纬营业收入分别为1.90亿元、2.53亿元、12.66亿元和6.21亿元;扣非后归母净利润分别为-463.97万元、-1452.50万元、1.65亿元和6294.33万元。

其中2021年公司收入翻了5倍,来自宁德时代的销售收入从2020年的1.06亿元增加至2021年的4.70亿元,仅大客户就贡献了3.64亿元收入增长。

此轮上市,珠海赛纬的保荐机构更换为招商证券,拟募资10亿元资金,其中6.00亿元用于淮南赛纬年产20万吨二次锂离子电池电解液及配套原料项目(一期);1.00亿元用于合肥赛纬研发中心项目;3.00亿元用于补充流动资金。

毛利率暴跌

全球电解液市场集中度较高。根据鑫椤锂电统计数据,2021年全球电解液前三名出货量集中度达52%,前五名出货量集中度达63%。国内电解液主要厂商有天赐材料(002709.SZ)、新宙邦(300037.SZ)、瑞泰新材(301238.SZ)、东莞杉杉等,2021年,珠海赛纬出货量占比约为5%,排名第五。

报告期内,珠海赛纬各期综合毛利率分别为18.93%、10.35%、17.78%和14.56%,主营业务毛利率分别为18.92%、10.35%、17.77%和14.63%。

界面新闻记者注意到,相较于天赐材料、新宙邦和瑞泰新材(301238.SZ)等业内公司报告期对应28.92%、33.01%、30.64%和33.48%的平均毛利率,珠海赛纬未能达到行业均值,且处于较低水平。

据据《长江商报》报道,2013-2017年1-6月,珠海赛纬综合毛利率为53.7%、45.32%、37.54%、29.24%、26.94%。结合报告期公司毛利率情况可以看到,近8年来珠海赛纬毛利率长期呈现下滑趋势。

可以看到,2020年,珠海赛纬主营业务毛利率较2019年下滑8.58个百分点,对此,公司解释:一方面受新冠疫情影响新能源汽车销量下滑,因此下游电池厂商对动力及储能类锂离子电池电解液的需求也有所降低,电解液整体销售价格与毛利率水平也较为低迷。

另一方面,为应对市场需求下滑的市场竞争,并深化与宁德时代、亿纬锂能等下游行业龙头的合作关系,公司对其销售产品的报价较低,拉低了动力及储能类锂离子电池电解液产品的毛利率。此外,2020年公司执行新收入准则,将原计入销售费用的运费调整至成本类科目进行核算,也拉低了毛利率水平。

评论