文 | 蓝鲸教育 祁青

近段时间,威创股价涨势喜人。近十个交易日中,已有八天维持涨势,截至10月23日,盘中达5.01元,较10月10日增长了37.26%。

而在一片涨势中,威创股份董事、总经理却先后辞职。

股价上涨,高管却为何变动频频?

“A股教育股最累董事长”

10月18日,威创股份发布高管变动公告。其中,王国华因个人原因辞去公司董事职务,辞职后不再担任公司及下属子公司任何职务。

公司总经理顾桂新也在同日因公司管理层结构调整辞去职务。尽管不再担任威创股份总经理,顾桂新仍身兼威创股份董事长及财务负责人。

顾桂新与威创股份的羁绊,要从两年前说起。2020年8月25日,在威创股份第五届董事会第一次会议上,审议通过了《关于聘任公司财务负责人的议案》,同意聘任顾桂新为公司财务负责人。

据当时的公告中披露的简历,顾桂新出生于1966年,本科学历,中国注册会计师。曾任江苏公证会计师事务所项目经理、高级经理,江苏宏宝五金股份有限公司董事、董事会秘书、财务总监,上海新朋实业股份有限公司监事,中天运会计师事务所(特殊普通合伙)无锡分所副所长,长城影视股份有限公司董事,神宇通信科技股份有限公司独立董事;江苏天臻投资有限公司执行董事,江苏宏宝工具有限公司财务顾问。

进入2021年,威创股份发布人事任免公告。公告中,侯金刚因个人原因辞去公司董事长、董事、提名委员会委员、总经理等职务,顾桂新从侯金刚手中接过了威创股份第五届董事长的“交接棒”,并在同时戴上了总经理的“夹板”。

至此,顾桂新便身兼威创股份董事长、总经理、财务负责人,过上了“既当爹又当妈”的日子,成为了名副其实的“一家之主”。

然而,这一变动引发了监管关注。深交所向威创股份下发问询函,质问其“治理结构和相关内部控制是否完善”。

对于这一质疑威创股份在回复函中表示,公司设立了董事会、监事会。董事会是决策机构,董事会下设审计委员会,审计委员会中独立董事占多数并担任召集人,公司内审部向审计委员会汇报工作,内审部门独立开展工作,每个月对公司经营情况各个环节进行内部审计,对发现存在问题,提出整改建议和意见,向董事会审计委员会报告内部控制的建立健全和有效实施情况。公司监事会对董事、高级管理人员执行公司职务的行为进行监督,对违反法律、行政法规、公司章程或者股东大会决议的董事、高级管理人员提出罢免的建议。

把繁重的工作压给顾桂新一人,转而成立两个部门进行监管,有声音戏称顾桂新为“A股教育股最累董事长”。

不过,与繁重的工作相对应的,还有丰厚的报酬。

财报数据显示,2020年,威创股份董事、监事、高级管理人员报酬合计2238.2万元。董事、财务负责人顾桂新从公司获得的税前报酬总额72.9万元。

2021年度,董事、监事、高级管理人员报酬明显下降,合计仅915万元。但其中,升任董事长、总经理的财务负责人顾桂新,从公司获得的税前报酬总额已增至210万元。而2021年,威创股份的业绩大幅下滑,年内营收6.89亿元,同比增长7.46%;全年净亏损3.96亿元。

如今,顾桂新辞去了威创股份总经理的职务。但目前,仍然没有接替者。对此,威创股份于公告中表示,公司将按照相关规定尽快完成董事增补及总经理聘任工作。

逆市向下的教育业务

与此同时,威创股份教育主业的经营状况却不容乐观。

8月16日,国家卫健委等17部门印发《关于进一步完善和落实积极生育支持措施的指导意见》,其中明确表示,将发展普惠托育服务体系作为重要内容,主要涵盖对普惠托育机构的支持、监管和服务的拓展。《意见》在监管方面主要涉及“公办托育机构收费标准”“托育从业人员职业资格”等。还提出“鼓励和支持有条件的幼儿园招收2~3岁幼儿”“拓展社区托育服务功能”等。

或受此消息影响,相关股票拉升明显。10月21日,婴童概念股异动,美吉姆直线拉升封板,高乐股份更是在此前便涨停,盛通股份、孩子王、昂立教育、威创股份等也纷纷冲高。

然而,从最新披露的财报上看,幼教似乎已不再是威创股份的主要发力点。

今年5月,威创股份出台了股票激励计划。拟向包括董事、高级管理人员、中层管理人员、核心技术(业务)骨干在内的共计187人,以1.92元/股的授予价格,授予共计969.9万股限制性股票,约占激励计划草案发布时威创股份总股本的1.07%。

在该计划草案中,也给公司业绩提出了考核要求。考核目标为2022年归属于上市公司股东净利润不低于3000万;2023年不低于6000万元。若公司未满足上述考核目标,则所有激励对象对应考核当年可解除限售的股票均不得解除限售,由公司按授予价格回购注销。

按照其上半年净利润2400-3000万元的业绩预告来看,其预计净利润区间的上限,正好擦线完成股票激励计划考核目标。

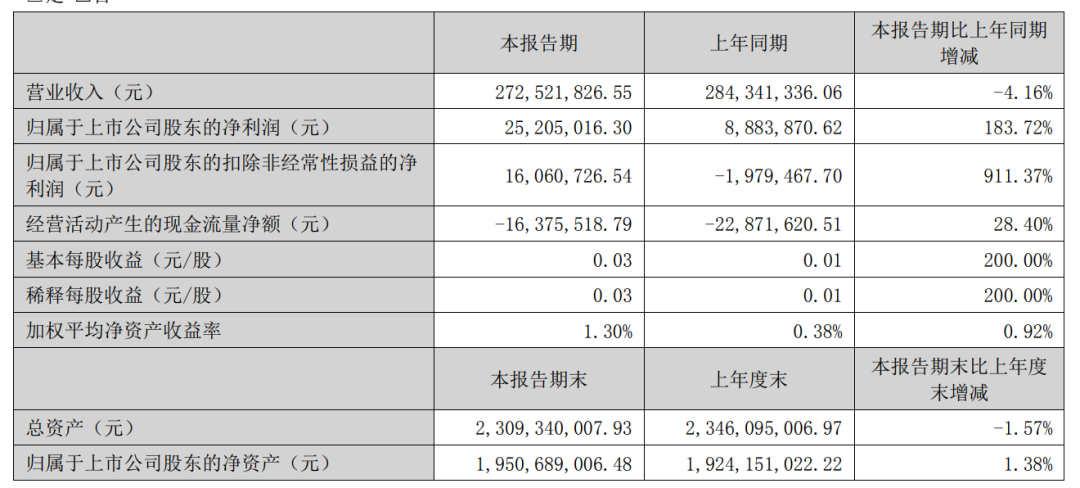

尽管在后来发布的半年报中,其利润仅2520.5万元,并未能够如愿在半年便完成全年考核目标,但也取得了183.72%的同比增幅。

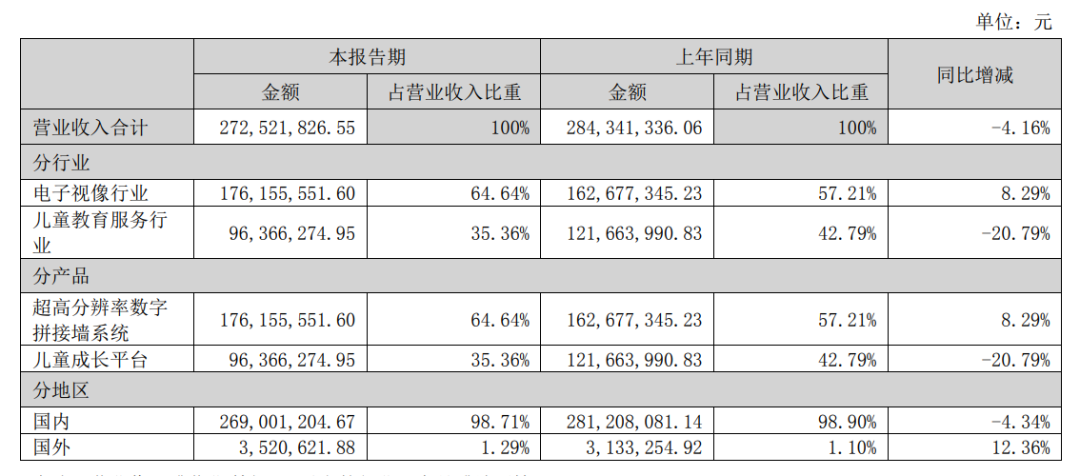

然而,整体向好的业绩并非来自儿童教育业务。2022年上半年,威创股份儿童成长平台业务实现营收9636.63万元,同比下降20.79%;实现营业毛利5073.94万元,同比下降18.34%。

其中,幼儿园服务业务收入2685.64万元,同比下降31.10%;幼儿园商品销售收入6888.10万元,同比下降12.75%;2022年上半年,公司的多元儿童成长场景业务实现收入61.54万元,同比下降90.51%。儿童教育服务行业占总营收的比重出现明显下降,由上年同期的42.79%降至35.36%。

对于上半年儿童教育服务业务的持续低迷,威创股份在财报中表示,2022年上半年,行业新政持续深入落实,政策对公司儿童成长平台业务的发展产生一定影响;上半年疫情对行业的反复冲击,儿童成长平台的经营面临巨大挑战。

而受国家宏观调控措施以及新冠疫情的影响,幼教市场也遭受了严重的冲击,导致公司新增及存量客户出现了不稳定的情形,已出现客户资源流失风险;同时,随着国家对学前教育普惠化政策的深入贯彻执行,公司合作的园所转型为普惠园的趋势仍在增加,导致客户对公司的产品及服务的采购数量减少,公司幼教业务板块收入减少的风险仍然存在。

从入局时间来看,威创股份已是儿童教育服务赛道的老玩家,但多年以来,威创股份似乎始终无法经营好这一赛道,红缨教育、金色摇篮、鼎奇幼教、可儿教育等相关资产不断出现大额减值。

2019年,威创股份计提鼎奇幼教的商誉减值损失8173.27万元,对阳光教育股权投资全额计提减值准备2473.26万元。2021年,威创股份分别对北京凯瑞联盟、 北京可儿教育、内蒙古鼎奇幼教长期股权投资计提减值准备2.31亿元、0.67亿元、0.13亿元,相关标的长期股权投资期末账面价值分别为0元、660.59 万元、536.60万元。旗下幼教品牌的价值已经降至谷底。

如今,当利好到来,“饱经风霜”的幼教品牌能否重整旗鼓、乘风再起,仍是个谜题。在这种不确定性下,股价上涨可能也只是“虚假繁荣”。

评论