文|每日财报 苏锋

近年来,马路上摩托车的数量似乎变得多起来,尤其是年轻人更喜欢骑摩托出行,俨然“z世代”的新宠。对于他们而言,摩托车社交价值已经远超于功能价值,被赋予了“炫酷”“自由”等标签。中国摩托车商会数据显示,自 2021 年起,全年中国摩托车累计产销开始上涨,分别完成 2019.52 万辆和 2019.48 万辆,产销量累计增长 12.98% 和 12.7%,达到近 7 年来新高。在2022年上半年,摩托车产销已突破1000万辆,宣告着它以千亿元级市场的分量卷土重来。在众多摩托车型中,中大排量摩托车却异军突起,产销分别为21.15万辆和22.22万辆,同比增长40.56%和46.59%。随着国内消费升级,以运动、休闲、娱乐为主要用途的中大排量摩托车更契合品质消费和个性化消费的趋势,正在迎来一轮爆发。

风口再来,大排量为王

1994-2008 年受益于人口增长、国民经济增长,摩托车作为交通工具,渗透率持续提升,到 2008年摩托车渗透率达到相对较高水平,2008年我国摩托车总销量达到历史最高峰2750万辆,随着禁限摩政策的推进,以及电动两轮车作为短途替代品的冲击,摩托车市场日渐饱和,2008 年后销量增速放缓甚至开始下滑,国内进入到存量市场阶段,2009-2018 年国内摩托车销量逐年下滑。

2019-2021 年国内摩托车销量有所回升,一方面是由于国内摩托车政策有所放松,2019 年 7 月 1 日起,排放标准国三切国四,以及 150ml 排量以下的摩托车免征购置税,摩托车年检从 4 年以内每两年检验一次,4 年后一年一验,变为对注册登记 6 年以内的摩托车,免予到检验机构检验,另一方面是由于摩托车市场进入消费升级新阶段,以休闲娱乐功能为主的大排量摩托车销量增速较快,带动摩托车市场持续扩容。

值得一提的是,2021年国内和国外摩托车销量同比均有明显增长,主要是疫情导致摩托车替代公共交通成为疫情期间市民较为偏好的交通工具。2022 年随疫情逐步缓解,国内外摩托车市场均有所降温,国内外摩托车销量今年年初增速均有下降。以交通工具为主要用途的小排量摩托车销量将保持平稳,但以休闲娱乐为主要用途的 250ml以上中大排量摩托车销量仍将保持较快增长。

回溯历史来看,过去的主流车型从125ml 排量逐步过渡到 150ml,目前 250ml以上中大排量休闲娱乐为主的摩托车型进入快速增长阶段,预计增长空间较大。

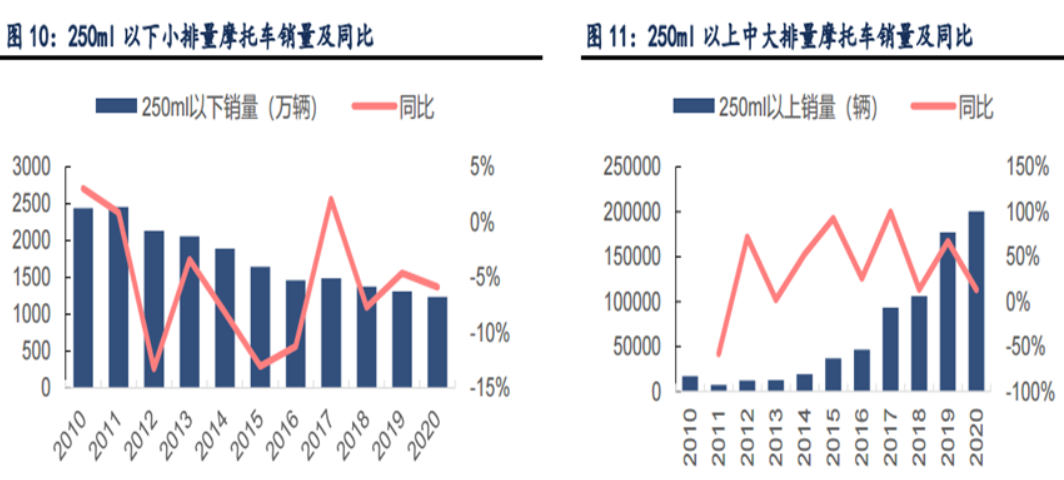

2010-2020 年250ml以下小排量摩托车总销量持续下降,由2010年的2437万辆下降至2020年的1235万辆;2010-2020年250ml以上中大排量摩托车销量增长较快,由2010年的 1.71万辆增长至2020年的 20.06 万辆,年复合增速高达27.91%,尤其在华南地区、沿海地区以及京津冀等经济发达地区中大排摩托车销量增长最为显著,但同时也可以看到,近几年来中大排摩托车消费市场也逐步从东部开始向中西部延伸,中西部地区销量也开始起速。

随着经济增长以及年龄结构的变化,90 后以及更低年龄段的人群成为摩托车消费市场新兴力量,摩托车的休闲消费市场逐渐打开,预计大排量摩托车需求增长空间较大。

竞争格局与玩家

随着摩托车市场监管趋严,排放标准提升,以及需求日渐饱和,2008年后国内摩托车进入存量市场阶段后,供需相对充裕,行业竞争加剧,市场集中度日渐提升。

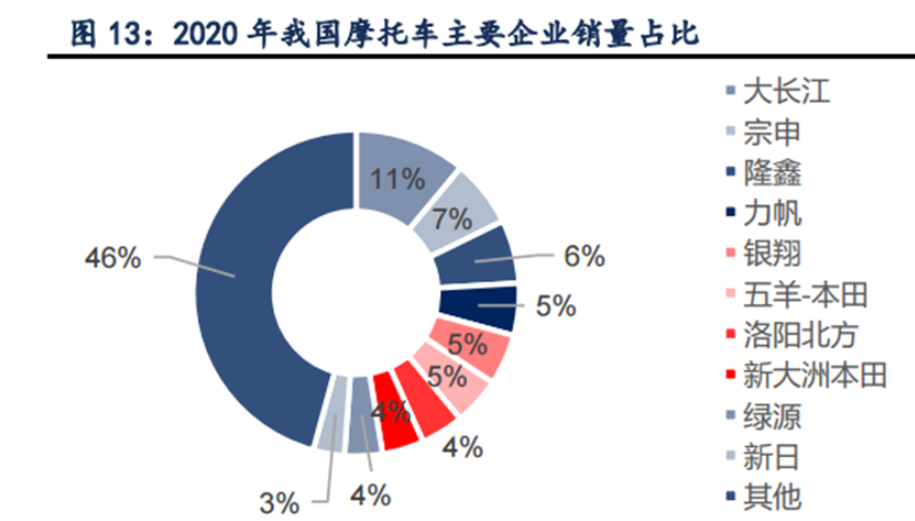

目前国内摩托车行业 CR15约占67%左右,2020年销量前10名企业分别是大长江、宗申、隆鑫、力帆、银翔、五羊-本田、洛阳北方、新大洲本田、绿源、新日,分别销售 188.73万辆、114.26 万辆、 107.42 万辆、88.22 万辆、86.16 万辆、81.08 万辆、72.73 万辆、70.68 万辆、63.76万辆、52.95万辆,CR10 约为 55%。我国目前共有 100家左右摩托车企业,主要分布在广东、江苏、 浙江和重庆,四个省份的摩托车企业数量占比超 60%。

上市公司中,春风动力深耕消费型摩托车市场,公司自主研发的大排量水冷动 力技术是核心优势。2014 年春风动力成为 200 多家摩托车企业中唯一一家中国国宾护卫专用摩托车指定生产商,截至目前执行国宾护卫任务 500 余次。公司深耕消费型市场,包括欧美全地形车市场和国内中高排量市场,主要用于休闲娱乐场景。全地形车领域,春风动力出口额占国产品牌的份额位居第一。春风动力、涛涛车业、重庆润通、林海动力是出口金额排名前四厂家,出口数量占全国出口总量的95.60%,出口金额占全国出口总额的 97.08%。其中春风动力全地形车出口金额占全国总金额的72.62%。公司在美国市场与北极星、庞巴迪、本田同属第一梯队。两轮车市场,国内中高排量消费市场正在快速扩容,公司将这块市场放至战略重心,优化产品结构和研发方向,目前 250 以上排量跨骑式摩托车销量市场份额第一,2021年占行业总量 12.34%。

钱江摩托是吉利集团旗下一家以摩托车整车和发动机以及关键零部件研发、制造为主业的企业。2005 年全资收购意大利百年摩企 BENELLI,开创国内摩托车企业跨国并购的先河。公司拥有钱江、QJMOTOR、BENELLI 等品牌,产品涵盖 50cc 普通代步车到 1200cc高档大排量赛车等全系列摩托车。

2020 年公司摩托车销售约 37.20 万辆,同比下降 15.99%,其中 250cc 以上大排量销售约 8.8 万辆,同比增长约 9.56%。2020 年国内 250cc 以上排量摩托车总销量 20.06 万辆。公司在中大排量摩托车市场是龙头,2020 年250cc 以上排量摩托车销量占国内总销量的 43.87%。同时公司中大排量摩托车收入占比较高,中大排量市场扩容为公司带来的业绩增长弹性较大。

从人均消费量来看,日本、欧洲和美国中大排量摩托车年人均消费量在 7.4-11.2 辆/万人之间,而我国人均销量仅 1.0 辆/万人,参照发达国家和地区,我国 250cc 以上中大排量摩托车销量还有较大提升空间,市场空间较大。因此,整个大排量摩托车产业链都值得关注。

评论