记者|马悦然

原定的季报公布时间推迟两天后,搭上新能源赛道的金刚光伏(300093.SZ)交出了一份并不尽如人意的业绩单。

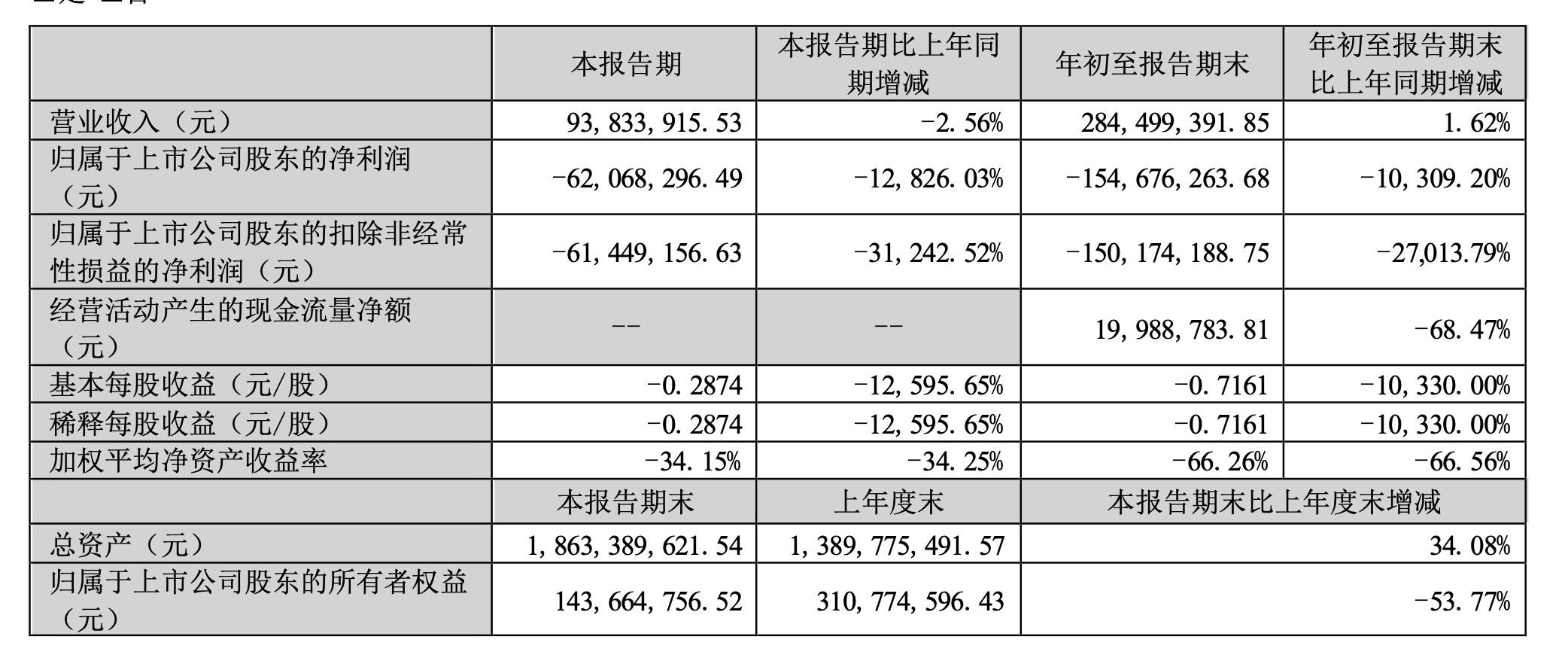

10月26日,金刚光伏发布公告称,前三季度营收约2.84亿元,同比上涨1.62%;归属于上市公司股东的净利润亏损约1.55亿元,同比下滑约103倍。

其中,三季度营收0.94亿元,同比下降2.56%;净利润亏损0.62亿元,同比下滑约128倍。

财报显示,金刚光伏前三个季度营业成本同比增加54.74%,达2.94亿元。该公司给出的原因是,传统项目生产规模下降,相应成本较高,且光伏项目初步投产,爬坡阶段,成本较高。

同期,金刚光伏为研究光伏项目,研发费用达0.26亿元,同比增长了3倍以上。

金刚光伏原名为金刚玻璃,在9月末完成工商变更登记,10月10日起正式启用新名称。这主要是因其主营业务发生了较大变化。

金刚光伏原主营特种安防玻璃产品,房地产客户为该产品的主要客户群。近年来,因房地产行业景气度下滑等原因,金刚光伏业绩受到较大影响,其业绩已经连续三年亏损。2021年,金刚光伏负债率达77.81%。

2021年,金刚光伏在新能源领域看到了“机遇”,押注N型异质结光伏技术。当年,该公司宣布8.32亿元投资建设1.2 GW大尺寸半片异质结(HJT)太阳能电池及组件项目。

今年6月,该公司再度出手,斥资41.91亿元建设4.8 GW异质结电池和组件项目。

这笔大投资,也让金刚光伏受到深交所关注。深交所质疑该公司建设项目的资金能力。同时,金刚光伏股东在高位减持股份,被深交所要求说明是否有炒作“嫌疑”。

2021年年报中,金刚光伏的收入还全部来源于玻璃加工业。截至今年上半年,金刚光伏太阳能电池及组件业务收入1.47亿元,占当期营业收入的比例为77.08%,玻璃相关业务收入比重降至22.92%。

根据半年报及问询函回复披露,金刚光伏目前光伏电池线单线设计产能为600 MW/年。截至6月底,金刚光伏实际电池产能约7 MW,截至8月底实际产能约21 MW。

金刚光伏组件单线设计产能为500MW/年。组件产线已于2月投产,生产的异质结组件功率在700W+。

目前,在N型电池技术路线中,TOPCon技术产业化更快,异质结及时受制于成本等问题,产业化程度稍慢。金刚光伏在投资者关系活动中表示,异质结相对于传统PERC电池而言,最主要的优势在于更高的转换效率。

近月来,金刚光伏完成了一系列增持及收购等计划。8月,其控股股东欧昊集团通过集中竞价及大宗交易方式,完成对金刚光伏的增持。完成后,欧昊集团及其一致行动人持有金刚光伏5402万股,占其总股本25.01%。

天眼查app显示,目前欧昊集团持有金刚光伏的股份为21.99%。

9月29日,金刚光伏宣布,其控股子公司金刚羿德与欧昊集团签署股权转让协议,将收购后者持有的欧昊电力100%股权。交易完成后,欧昊电力成为金刚羿德的全资子公司。

同日,金刚光伏将4.8 GW异质结项目的实施主体,由金刚羿德变为欧昊电力。

截至10月26日收盘,金刚光伏下跌0.54%,收于50.05元/股,总市值108亿元。

评论