文|华夏能源网 綦宇

当欧洲正为高气价焦头烂额时,美国的天然气价却跌到了负值,这样讽刺的一幕在真实发生着。

华夏能源网(公众号hxny3060)获悉,日前,位于美国西得克萨斯州二叠纪盆地的Waha枢纽的天然气次日交付价格降为-2美元/百万英热单位左右,单周下降幅度超过了7美元/百万英热单位。

这也是2020年初以来,该地区的天然气价格首次降为负值。其原因是快速增长的天然气供应量在短时间内挤满了储气设施和管输网络,导致天然气生产受阻。

在美国气价的影响下,欧洲荷兰天然气期货TTF下一小时(ICE Endex Next Hour)现货价格也一度跌至了-15.78欧元,创下历史最低点。该合同每60分钟结算一次,是高频天然气交易者的风险管理工具,但并非作为交易参考的欧洲基准价格。

“负油气价格的本质,实际上是生产商需要花钱雇人把天然气从他们手中拉走。”一位天然气市场的分析人士告诉华夏能源网(公众号hxny3060)。“这种情况其实在石油开采的早期常有发生,后来就比较少见,2020年以来又出现了两回,这反映出天然气市场在不同地区的供需差异,和目前天然气基础设施遇到的瓶颈。”

基础设施“瓶颈”引发

美国是全球天然气产量最高的国家之一,而得州又是美国能源生产的中心。

今年以来,受到俄乌冲突和新冠疫情后的经济复苏影响,全球天然气的供应格局被改写。俄罗斯被欧洲排除在进口国之外,但欧洲的天然气的短缺却是现实的问题。也是因此,天然气价格由于供需错配,屡次创出历史新高。

以欧洲为例,在俄乌冲突爆发之后,该地区的天然气基准价格一路飙升,在今年8月创下了345欧元/Twh的高位。即便之后一路下降,目前的价格也在145欧元/Twh左右,相比往年同期高出十倍不止。

为了保持统一战线对俄罗斯发起能源制裁,深陷能源危机的欧洲只能寻求美国气源补充。在高昂价格和骤增的需求刺激下,美国油气生产商的热情被点燃。

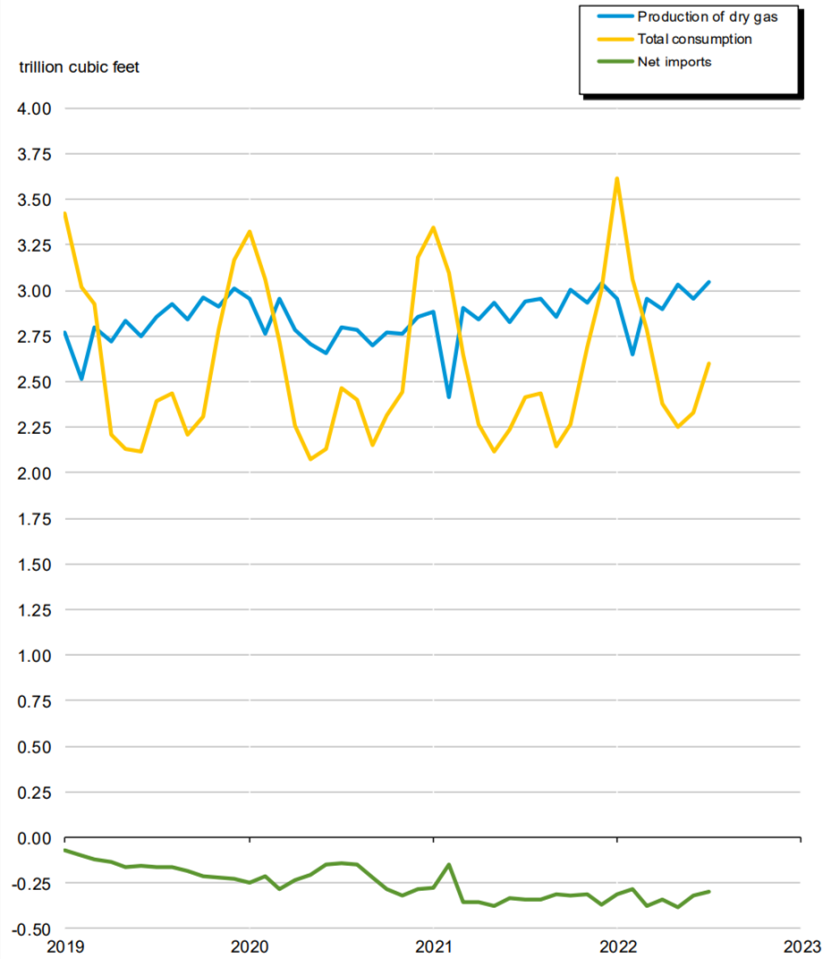

从上图中可以看出,在今年俄乌冲突爆发之后,美国本土天然气的产量快速上升,月产量突破了3万亿立方英尺,创下了历史纪录。但是,激增的产量远超出基础设施的建设进度,天然气运输和储存开始遭遇“瓶颈”。

不巧的是,近日北美最大的能源基础设施公司金德摩根公司(Kinder Morgan Inc.)旗下两条关键输气管道——Gulf Coast Express和El Paso开始例行维修,这直接导致得州生产的天然气无法运出。

“实际上,两年前出现负油价时,主要原因也与油气管道的输送瓶颈有关。”前述人士告诉华夏能源网(公众号hxny3060),“多年以来对管道建设不够重视,是困扰得州二叠纪盆地天然气生产商的一个长期问题。当天然气产量持续上升遇到必须进行的维修和预防性维护工作,类似的区域性供需失衡和价格异常就会出现。”

华夏能源网(公众号hxny3060)注意到,欧洲的情况也颇为类似。根据欧洲储气库公开数据,为了应对能源危机后的第一个冬天,能源公司和各国政府斥巨资将境内的各个天然气存储设备填满。欧盟平均储气水平达到93.4%,德国的天然气存储水平则已经达到97.5%。

由于欧洲天然气价格相对全球较高,不少贸易商还在将手中的液化天然气(LNG)货船优先供向欧洲。据统计,本月欧洲有望迎来82艘船,目前已有约60艘LNG船正在驶向或已达到欧洲西北部、地中海和伊比利亚半岛,而有约35艘LNG船正因无法卸货而闲置在西班牙港口之外。

由于储存空间的限制,不少卖家迫切希望将手中的LNG出手,甚至不惜贴钱卖货,导致了超短期的现货价格出现暴跌。

区域矛盾难以调和

造成基础设施如此易受冲击,还是在于天然气市场的供需失衡。

先从天然气供给侧看,根据最新的BP能源统计年鉴,全球天然气探明储量在2020年底达到188万亿立方米,储量最高的三个国家是俄罗斯(37.4万亿立方米)、伊朗(32.1万亿立方米)和卡塔尔(24.7万亿立方米)。

但由于俄罗斯和伊朗目前被排除在全球贸易之外,其余地区为了弥补这一空缺,都在短时间内快速扩产,而现有的管网和港口液化基础设施却很难在短时间内建成。

再从消费侧看,全球天然气贸易目的地大致有三个区域,也形成了三个价格,分别是美国HH(Henry Hub)、欧洲TTF和日韩JKM。其中,美国HH的价格由于距离天然气产地很近,其价格相对较低且波动性较小,TTF和JKM则不同,价格与波动性均远大于美国HH。

从上图中可以看出,正是由于全球不同区域之间的天然气价格差别,导致LNG贸易非常容易出现“一窝蜂扎堆”的现象,旺季和淡季、高价区域和低价区域之间的贸易量差别极大,当极端情况出现,极其容易让天然气接收设施承受不起。

此外,即便在同一个国家之内,距离生产地的远近也会导致供需结构差别。日前,美国联邦能源管制委员会就发出警告,尽管全美天然气产量创下纪录,但部分区域(如距离产地较远的美国东北部)仍然面临着供应不足的风险,甚至需要进口天然气弥补缺口。

“这是由天然气本身的特点决定的,想要解决问题,一方面是大幅度增加上游的资本开支,在全球多个区域寻找气源;另一方面则需要对基础设施加大投资,减少因极端情况下导致的储运能力不足。”上述人士告诉华夏能源网(公众号hxny3060)。

但是,全球范围内油气勘探开发的资本开支,近五年来均出现了萎缩的现象,主要原因在于政策端对于石油公司投资化石能源的限制,短期内难以改变。而基础设施的建设又受限于时间,即便做出了投资决定,往往也需要三至四年才能建成投产。

也是因此,之前数十年难以见到的负油气价格“奇观”,会在不到三年中出现两次。面向未来,供给失衡和基础设施滞后所带来的能源价格暴涨暴跌和刷新三观的“负油价”“负气价”,或许会更为频繁地出现。

评论