记者 |

“中国能量饮料第一股”东鹏饮料(605499.SH)业绩报喜。

10月27日晚间,东鹏饮料发布2022年三季报,今年第三季度公司实现营业收入23.53亿元,同比增长25.3%;实现归属于上市公司股东的净利润4.11亿元,同比增长28.32%。

东鹏饮料表示,公司通过加强在渠道端的冰柜投放和产品冰冻化陈列等举措,提升产品曝光率,提高消费者的购买频次与单点产出,从而带动了收入的增长。

东鹏饮料是一家功能饮料龙头企业,起源于广东地区。近几年来,公司在广东地区的销售占比逐渐降低,向全国扩张。今年前三季度公司精耕广东市场的同时积极开拓全国市场,500ml金瓶销量持续提升带动公司的销售收入稳定增长。

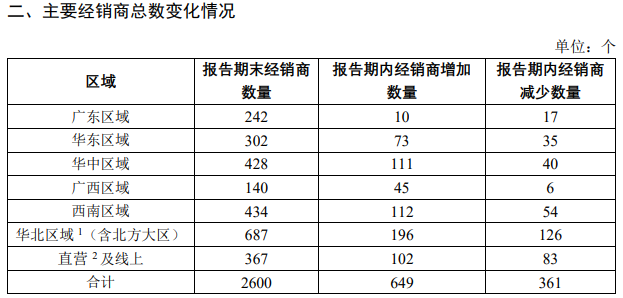

从经销商数量来看,东鹏饮料前三季度经销商数量净增288家。截至报告期末,公司在全国共有2600家经销商。

方正证券近期研报指出,从东鹏饮料经销商规模情况来看,起步区域广东的经销商经过多年积累沉淀已经较为优质成熟,而扩充的部分经销商为县级等下沉市场,市场规模参差不齐。未来,其余区域的经销商质量加强可以期待,在饮料饮用习惯较好、消费力旺盛的华东/广西/华中等区域,经销商规模有望向广东看齐。

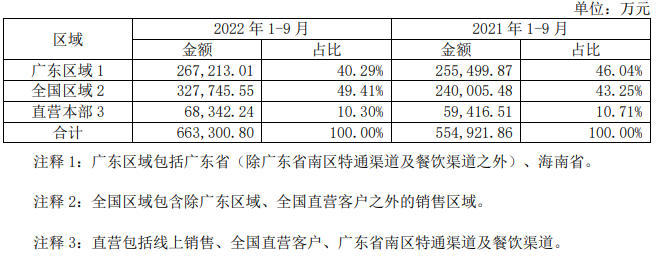

从营收来看,尽管今年前三季度广东区域的经销商数量有所减少,但仍是东鹏饮料的重要支柱。今年前三季度广东区域贡献了26.72亿元的营收,占总营收的40.29%。

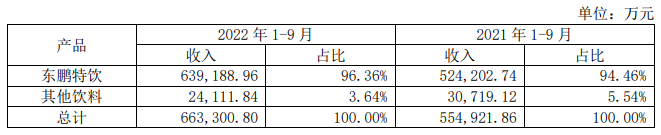

至于东鹏饮料被诟病的另一问题——产品类型单一,今年前三季度变得更加严重。今年前三季度,东鹏特饮仍是公司的核心收入来源,该产品实现营收为63.92亿元,占总营收的96.36%;而其他饮料收入为2.41亿元,同比减少21%。

近几年东鹏饮料推出了“东鹏大咖”、“东鹏0糖特饮”、“东鹏气泡特饮”等新产品,但销量明显不尽人意。

从原材料端来看,今年以来东鹏饮料主要原材料价格上涨,公司毛利率承压。

三季报显示,东鹏饮料2022年1-9月的毛利率为41.75%,其中今年上半年毛利率为42.68%,今年第三季度的毛利率为40.05%,第三季度毛利率略低,主要是因为第三季度大宗原材料聚酯切片和白砂糖采购单价较今年上半年分别上涨8.56%和2.52%。

今年10月,东鹏饮料销量更佳。公司10月24日披露的10月业绩情况显示,2022年10月公司产品动销同比大幅度增长,动销超前三季度增速。叠加大宗原材料聚酯切片、白砂糖及主要添加剂的采购成本环比呈下降趋势,毛利率有所提升。

入冬后市场对运动饮料的需求会下降,因此第四季度为东鹏饮料的销售淡季。不过也有券商看好东鹏饮料四季度表现。

太平洋证券近期研报认为,展望第四季度,收入端方面,2023年春节时间较早,收入确认时间或提前至2022年第四季度;成本端方面,PET价格自6月以来持续下行,目前较前期高点下降15%左右,第四季度有望延续下降趋势,缓解成本压力提振利润。

从二级市场表现来看,东鹏饮料2021年5月上市后节节攀升,并最高触及280.44元/股的高点,市值突破1100亿元。随后公司股价下行后维持震荡,最新股价为157.72元/股。

尽管今年三季度东鹏饮料股价整体呈震荡下行之势,但仍有众多股东选择加仓。

今年三季度,傅友兴管理的两只基金——广发稳健增长证券投资基金、广发稳健回报混合型证券投资基金均增持了公司股份。此外,全国社保基金一一五组合、全国社保基金一零八组合、基本养老保险基金八零五组合、香港中央结算有限公司(北向资金)均不同程度增持了公司股份。

不过也有股东在谋求减持。9月21日东鹏饮料公告称,第二大股东天津君正投资管理合伙企业(下简君正投资)拟在2022年10月19日-2023年1月17日期间,减持不超过1200.03万股,占公司总股本的3%。

截至今年三季度末,君正投资尚未减持公司股份,意味着东鹏饮料后续临减持压力。

评论