文 | 降噪NoNoise 罗拉 刘诗雨

打开某炒股软件的那一刻,我第一次真切地感受到了「工伤」的存在。

某白酒指数的基金收益率停留在-29.67%。更扎心的是,茅台今天一度跌破1400关口,这意味着今晚的数值将再次被刷新。

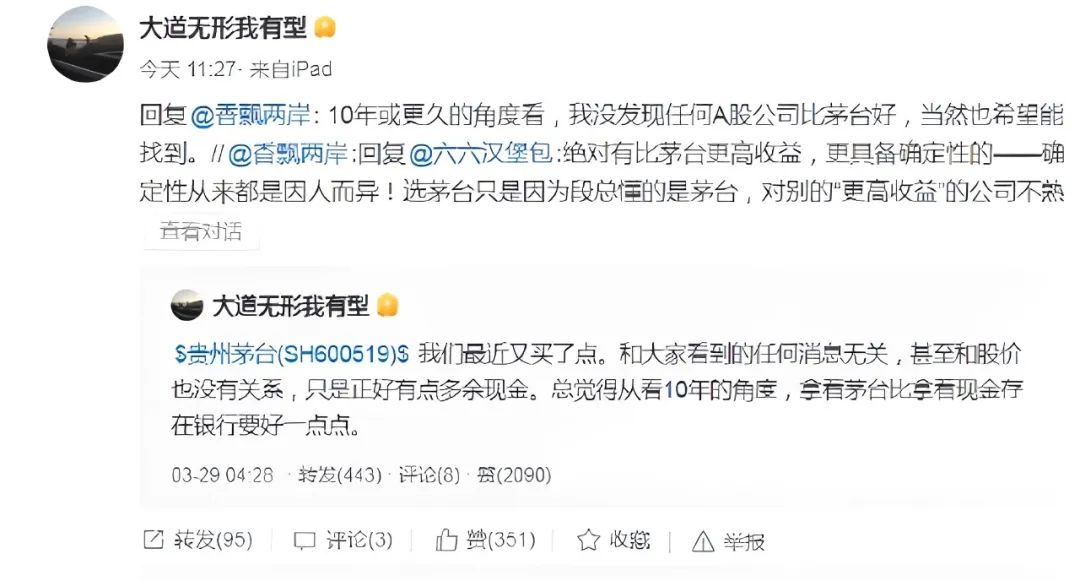

眼看着段永平今年第6次出手、抄底200港元的腾讯,许多股民莫名感到孤单。众所周知,苹果、茅台、腾讯是段永平的三大挚爱。今年3月20日,他还在雪球上告诉网友:10年或更久的角度看,我没发现任何A股公司比茅台好。然后,他转身真的拿现金又「买了点」贵州茅台。

不过最近,他筹钱出手了腾讯,徒留茅台被晾在热搜上。同样被晾的,还有截至三季度末重仓茅台的1634只基金。

A股之王

尽管去年以来白酒股一直在经济周期底部打转,但那种跌是钝刀子割肉式的,许多股民、基民仍心存一丝念想。因为就在10多天以前,冲上微博热搜的还是#茅台市值超过腾讯位列第一#、#茅台前三季度日赚1.62亿#。

没想到10月24日,急风骤雨劈头盖脸地砸了下来。这一天,茅台股价落至1500元附近,下跌7.56%,创下2020年7月16日以来最大跌幅。

如果看基本面,贵州茅台本身并没有负面消息,甚至三季度财报数据及四季度预期都还不错;排除业务层的动荡,专家们只能将暴跌归因于「情绪」的扰动。

比如当天国家统计局发布的社会消费品零售数据——9月份烟酒类消费品零售总额465亿元,同比增长-8.8%。

当然,作为「一酱功成万股枯」的A股之王,只一个烟酒类消费数据并不能佐证更多趋势。茅台代表的从来不只是白酒行业,还有A股股民对于穿越周期标的的那种终极信仰。

比如一名奢侈品电商从业者曾告诉《降噪NoNoise》,「要说中国的奢侈品品牌,我认为只有茅台。稀缺、贵、保值、品牌影响力,这些奢侈品要素,茅台看似都集齐了。」

其实如果拉长时间轴来看,不论是品牌还是股价,茅台都不是一步封神的。一名收藏有10万瓶老酒的白酒老炮儿记得,很长一段时间里,人们更喜欢以五粮液为代表的浓香型酒,以茅台为代表的酱香型酒不占优势,甚至在一次评酒会上,茅台仅排第五,被指酒过香。

但现在快节奏下人们需要更强刺激来释放压力,开始青睐重口味,酱香酒由此上位。

在所有酱香酒之中,赤水河畔的茅台,凭借特殊的加工制造工艺,以及酒友口口相传的「不易醉」「易醒酒」的传说,逐渐封神。 慢慢附着的社交货币属性,则让茅台成为当之无愧的「液体黄金」。

2021年最夸张的时候,连一个茅台酒纸箱都被炒到500元。当人们质疑年轻人不爱喝白酒,茅台未来堪忧时,贵州茅台前董事长季克良淡定回了一句:年轻人不喝茅台酒是因为「没长大」。

伴随着这股子底气,茅台股价在2021年2月18日冲到2627元。当时冲进场的人们,大概是相信,只要赤水河不断流淌,茅台股价还会一直涨上去的吧。

如今盛宴不再。A股传来的只有「信仰」破裂的声音。10月25日,茅台股价跌出了53度飞天的「建议零售价」(注:1499元),收盘于1479.75元。这一数据同时也打破了持续两年多、茅台股价没下过1500元的「封神」纪录。

令人不安的是,纪录随时有可能被再度打破。比如10月27日下午,茅台股价一度跌破1400元。此时网友段子开始四处飞,「今天让我朋友1400附近买点茅台,他问我哪里有买,他多买几箱,我说茅台股票,结果他让我滚。」

据《降噪NoNoise》统计,10月以来,贵州茅台累计跌幅达到25.1%,市值蒸发了5500亿元。按照飞天茅台1499元/瓶的建议零售价计算,相当于蒸发掉了3.6亿瓶53度飞天茅台。

即便在疫情之初,茅台都没有收到过如此冲击。凭借90%以上的毛利率以及稳定的盈利增长预期,茅台当时可是消费股中的韧性之神、抗周期之王。

但很多人可能忘了,市场与股市是两套逻辑。白酒市场的贵州茅台一路涨价、逆势时也从未打折,但股市的茅台就不同了。

资本市场上只有记忆短暂的、一茬接一茬的韭菜,没有永远的「股王」神话。

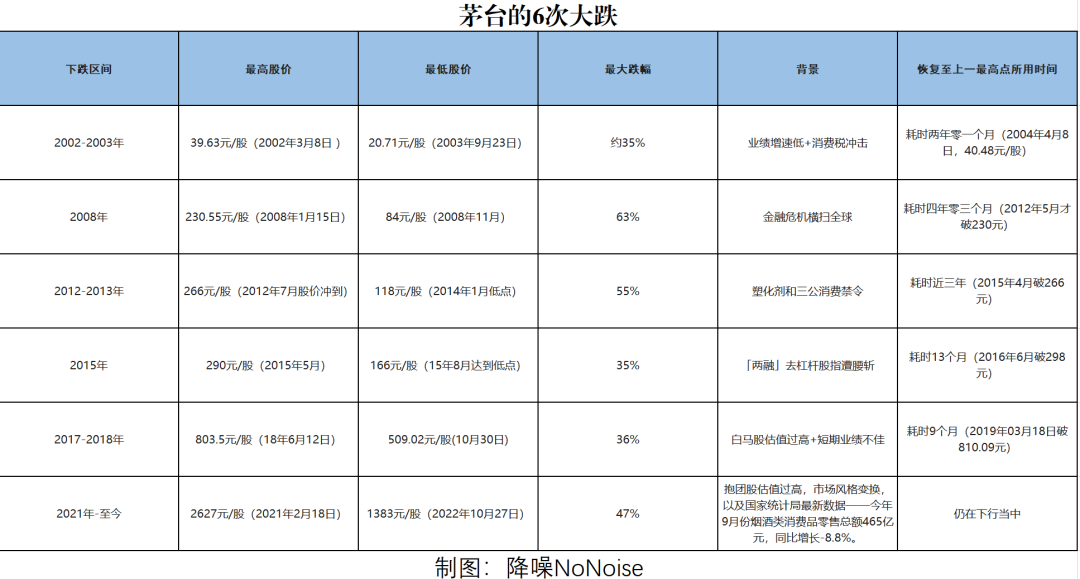

几次大跌的最大启示

2001年7月31日上市时,贵州茅台的发行价只有31.39元。上市首日,收盘价35.55元,全天成交金额14亿元。当时飞天茅台终端零售价每瓶220元左右。

彼时的白酒老大哥还是五粮液,风头、市值、净利润都在茅台之上。但五粮液沉迷于OEM模式,先后搞出100多个参差不齐的子品牌,享受「儿孙满堂」的同时,也折损了口碑。

2003年,茅台开始业绩爆发,当年营收增长30.84%,净利润增长56.12%。至2005年,茅台市值和净利润反超五粮液,2008年又在营收规模上超过老大哥,成为新的「白酒一哥」。

其实对于股民来说,当时谁能称王并不重要。如果能像炒股大牛段永平一样,动辄以十年为维度看估值走势,当时整个白酒行业正处于黄金十年的历史进程当中。

但行业市场跟资本市场有时是并行甚至割裂的两个存在。这一点在茅台股价的几次大跌中反复被验证。如果没有外部环境的剧变,茅台股价几乎会伴随其品牌高端化的加固进而一路上涨,除了偶尔的业绩不及预期。

茅台上市后第一轮大跌发生在2003年,是受白酒税收政策及净利润不及预期的双重冲击。2003年上半年,茅台净利润仅有5.9%,加上白酒税收政策各地执行尺度不一,失望的股民直接用脚投票。当年9月23日,茅台股价跌至历史最低的25.88元,最大跌幅达到35%。这一轮,茅台直接跌破了发行价。

但在2003年年底,茅台通过扩产能、发力渠道等举措,稳住了业绩,至2007年,茅台净利润增速达到惊人的89%。叠加2005年到2007年的A股牛市,茅台股价在这几年内开始真正「飞天」,市盈率最高点时达到100倍。

大抵也是在这段时间,股神巴菲特与茅台失之交臂。原来巴菲特曾经问过茅台某大股东,想收购其手上的股份,但对方攥在手里不卖。「股神」就这样错过了120块钱的茅台。这段往事的讲述人是段永平——曾从巴菲特天价午餐中受益匪浅的一个「资深股民」。

之后,历史进程来到2008年。全球金融危机、股市重压之下,业绩优秀的茅台亦难独善其身。想想100倍的市盈率,股民仿佛看到了悬于头顶的堰塞湖,恐慌性踩踏是在所难免了。那段时间,茅台从年初的230元,跌到11月时只剩84元,最大跌幅超过60%,妥妥的腰斩。

如果有股民不幸在本轮最高点时买入茅台,他至少要在4年以后解套。

当然「社交货币」毕竟是「社交货币」,走出金融危机的阴影后的茅台,还是继续跌跌撞撞地进入上升空间。

至2012年夏天茅台估计涨到266元,相较于2008年年初涨了3.5倍。但随后半年内两枚「炸弹」投下——先是三公消费禁令冲击高端白酒市场;年底的酒鬼酒塑化剂事件,又对行业雪上加霜。

「不要买白酒,不要买白酒……」的声音回荡在每一个股吧。整个行业入冬,茅台由此也终结了增长神话。

这一次,很多股民包括私募基金大佬都输得颜面全无。坚定看好茅台的私募大佬董宝珍,跟人打赌:如果茅台跌破1500亿元市值,他就去裸奔。

2013年9月,茅台跌「到位」了。董宝珍说到做到,践行了自己的赌约。至2014年1月,茅台股价跌到118元,几乎成了「骨折价」。

如果有人此时抄底到了最低点,并一直拿在手上,那到2021年,他的资产会翻20倍。但如果有人在这一轮的最高点时买入,那他需要等3年才能勉强「回本」。这也是周期的一部分。

2018年,茅台股价再遇调整,最大跌幅35%。宏观上,白马股估值过高;茅台业绩本身也出现罅隙,不够争气。三季报业绩大幅低于预期,让次日的茅台股价在开盘后直接一字跌停,这「待遇」在茅台上市以来还是第一次。直到2018年年底,茅台才止住下跌趋势。

新一轮上升空间打开了,更多基民、股民涌入,试图从对「东方神水」的信仰中获利。茅台一度不负众望。2021年2月,茅台股价冲高到2623元,傲视A股群雄。

此后,白马股估值过高的质疑、疫情对社会消费的冲击,宏观经济形势的变化,让茅台再次进入下行空间。

如今1400元的茅台重现江湖,又有人开始怯怯地问:现在到了抄底的时候吗?没人回答。

只是有媒体注意到,A股最大白酒基金——招商中证白酒指数趁机放开了申购。但很多基民已经快被资本市场割秃了。当年哈梭过的 ,现在还有子弹吗?

如果真要从茅台的几次暴跌中寻找什么规律,那可能是资本市场没有永远的神话,茅台也难逃经经济周期。

除非,你不介意像段永平那样,买股票就当定期理财,先放上个10年。

评论