文|表外表里 赫晋一 张冉冉

编辑|付晓玲 慕沐 曹宾玲

数据支持 | 洞见数据研究院

蔚小理等造车新势力,又一次走到了悬崖边上。

就在几天前,问界出台了一个“变相降价”政策:自10月24日凌晨起,对部分现车车型的购买用户统一赠送价值8000元的保险。

无独有偶,特斯拉官网也显示,Model Y及Model 3全系车型下调售价,降价幅度在1.4-3.7万元不等;而其在9月,已经以保险形式补贴8000元,降过一次价。

频频“降价”背后,或与销售压力有关。

据乘联会发布的10月销售预测数据,新能源车零售销量预计55.0万辆,环比下降10.0%。

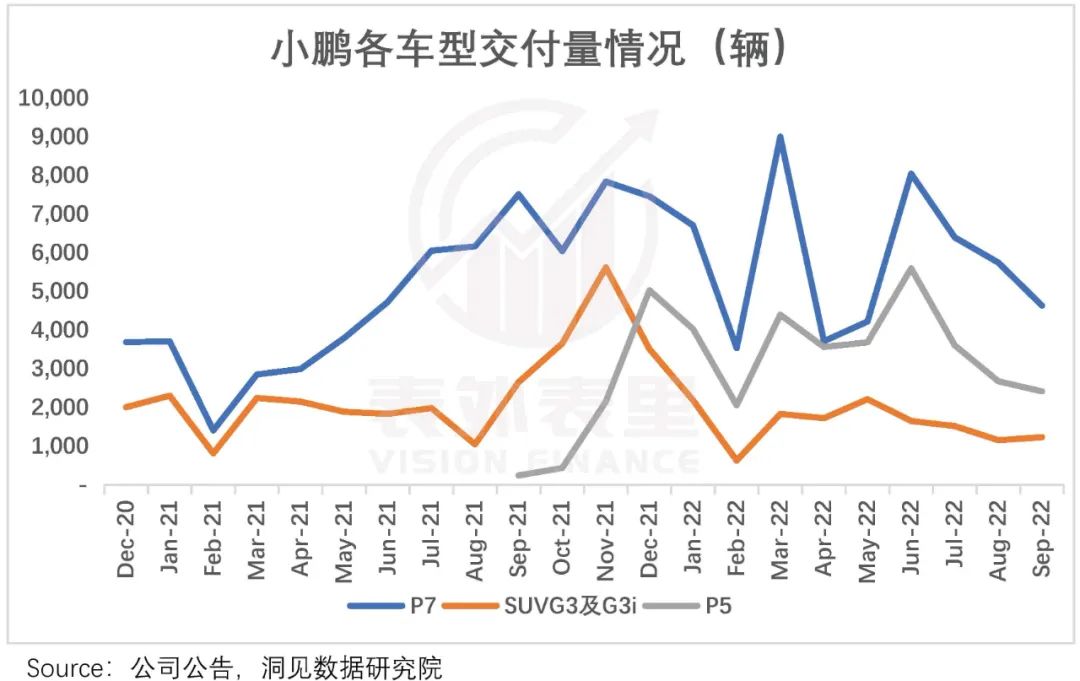

而这一情况其实更早之前就出现了,今年7月,由于销量下滑,小鹏打响了“降价抢单”第一枪——线下门店开启促销活动,尾款可减免5000至10000元,部分车型还有3000-10000元的选装权益。

但就数据反馈看,降价促销并未将小鹏的销量拉回上升通道。

新势力们,纷纷开始为抢订单发愁。行业内主要矛盾,已经发生转向——从供不应求、订单爆表的状况,逐渐转变为价格竞争、产能过剩的“勇敢者游戏”。

一、产能集中释放,车企负重前行

官方数据显示,截至2022Q3,无论新能源还是传统车企,产能都大量释放。

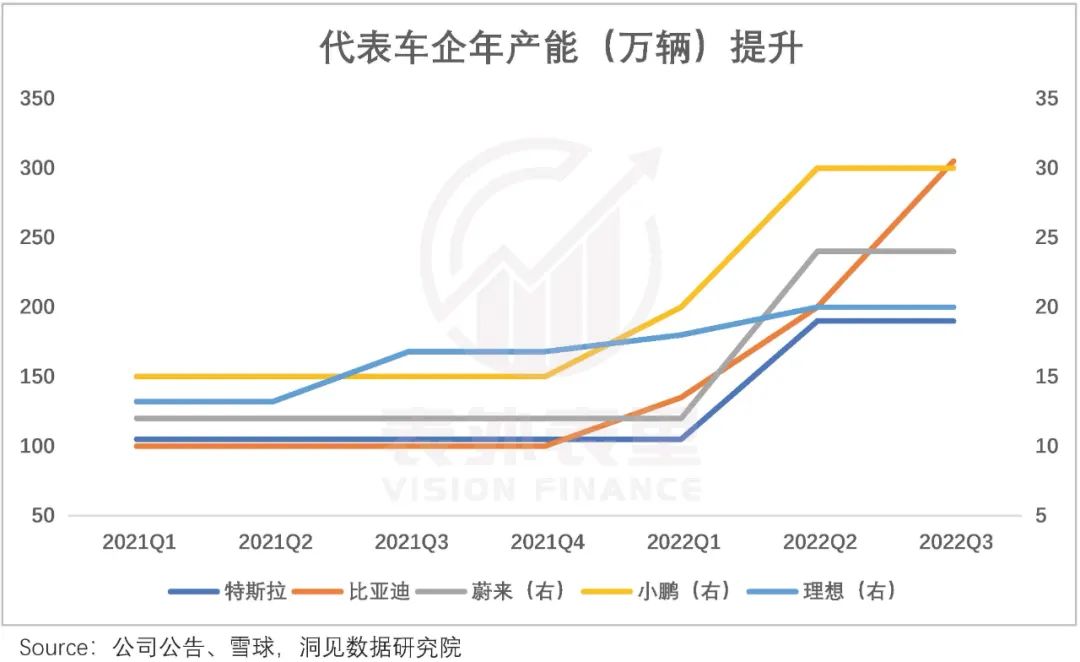

如下图,特斯拉2022Q3的规划产能达到190万辆/年,产能半年时间提升81%。具体到专供中国市场的上海工厂来看,其产能半年内从45万辆/年提升至75万辆/年,涨幅达67%。

比亚迪的产能释放更加明显,可以看到,2021Q4-2022Q3,产能增加了约两倍。蔚小理的情况也类似,在2022Q2年基本实现了产能翻番。

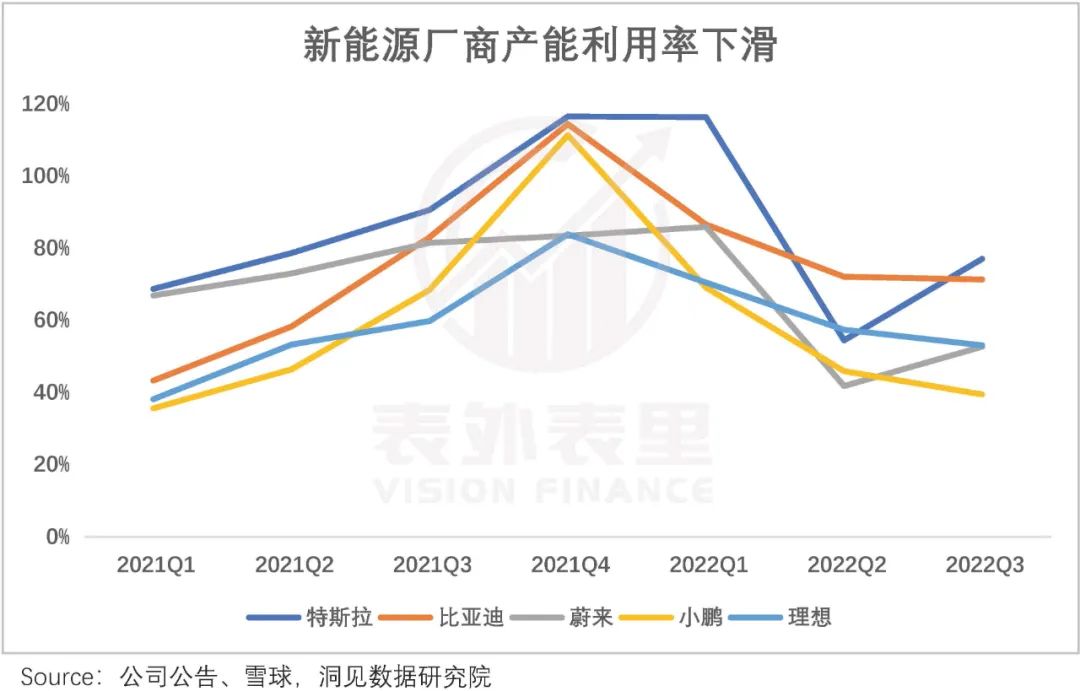

但和产能扩充的充裕相反,新增产能的产能利用效率,普遍不高。

可以看到,2022Q1开始,各家的产能利用率普遍下降。2022Q3,相对较好的特斯拉和比亚迪,产能利用率也刚超过70%;而蔚来、理想在50%左右,小鹏不到40%。

注:产能利用率=产量/产能。

如此落差意味着,目前各家或许出现产能过剩的情况。

但各家相当乐观,大有产业红利仍在的意思。

蔚来CEO李斌在10月12日的采访中说道:“希望蔚来在2030年能成为世界前五大汽车制造商。”要知道,2021年全球销量第五名的通用,销量就已经达到500万辆。

华为智能汽车解决方案BU CEO余承东也在采访中预期,华为进入汽车行业,目标就是做到第一。

然而,就在眼前的灰犀牛,正在来临。

据特斯拉方面消息,上海工厂于9月投资12亿元人民币,开始产线优化,预计将于12月竣工。目标是实现周产约2.2万辆的目标,也即在2023年实现年产110万辆的目标。

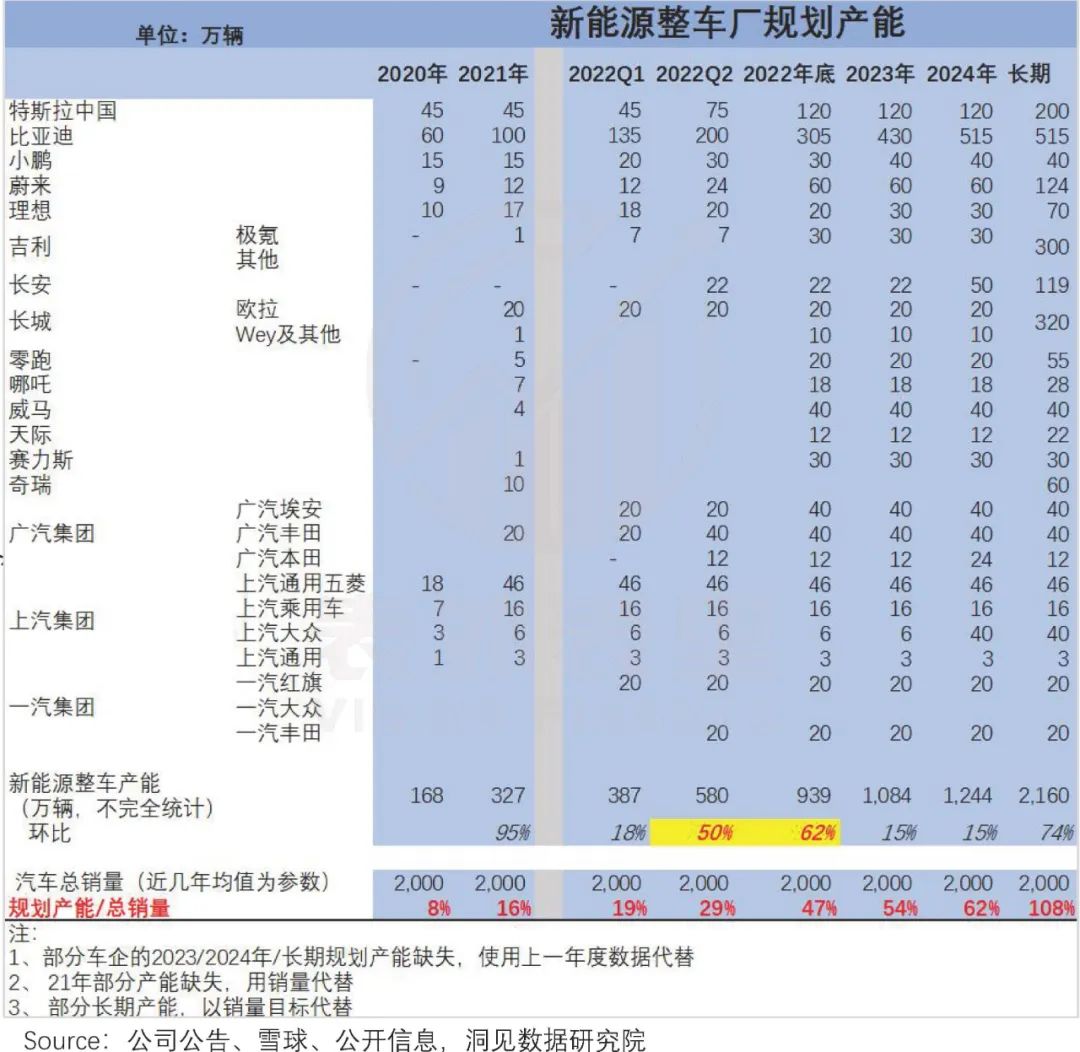

从行业角度,综合统计来看,2022年底,新能源车企们的产能将在Q2的基础上,增长62%。

注:数据来源自官方财务报告、电话会议、公开资料等。

与此同时,入场稍晚的传统车企和合资车企,也已经在产能爬坡和部署的阶段。

根据公开信息,统计一下相关数据:

就粗略统计估算来看,新能源整车行业里能叫得上名字且已经有车型交付的车企们,在2023年的规划年产能约为1000万辆——以近几年乘用车平均销量2000万计算,这意味着2023年底新能源渗透率将达到50%。

巨量供给,这对commodity business而言,无疑是可怕的消息。

作为极度依赖规模效应的汽车,其资本支出的沉没成本,已经砸进去了。新势力们,没有退路。

据草根调研,众车企从2021年开始,资本支出迅速攀升,同比甚至达到2-5倍。

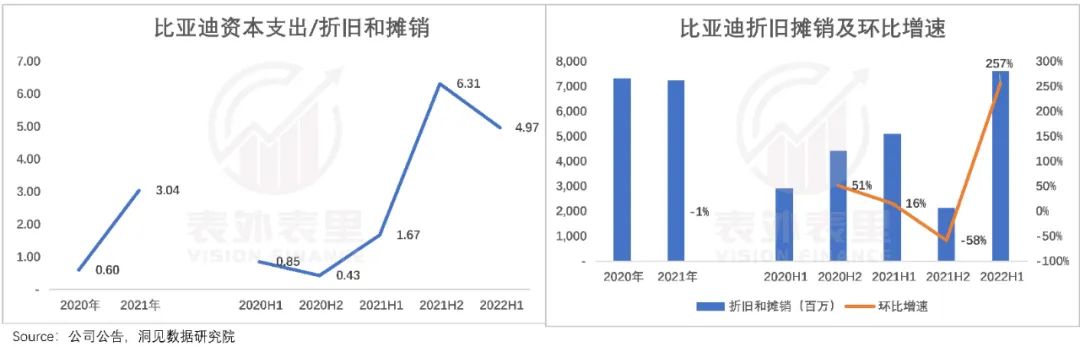

而这些靠资本支出堆起的工厂和产线,又会成为企业账上的折旧和摊销。

比如,比亚迪2021年新能源产能扩建,资本支出与折旧摊销的比例达到历史最高。2022H1新产能投产后,折旧摊销总额大幅提升,环比增加超2倍(好在比亚迪牢牢占据15~25万电动车销售老大位置)。

这些总量“固定”的折旧摊销,只要企业在存续经营,就是“必须还的债”,会持续侵蚀企业利润。

上述说过,各车企想要在“饥饿游戏”中生存,势必要摊平单车成本。

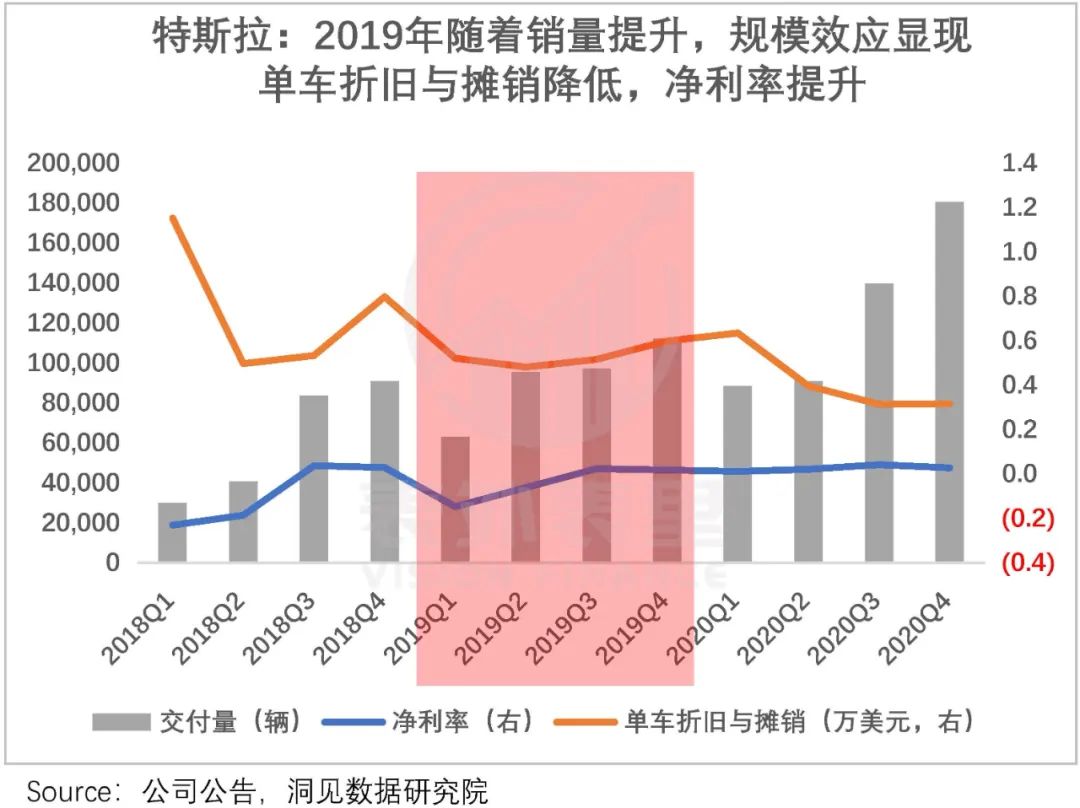

以特斯拉来说,其2019年上海工厂投产后,交付量快速提升并创历史新高,Model 3爬出“交付地狱”,单车折旧和摊销被摊薄,企业才扭亏为盈,度过危机。

回到当下的新能源行业,价格血战,已经不期而至。谁销量惨淡,意味着出局。

二、订单赶不上产能释放,面临“被出清”风险

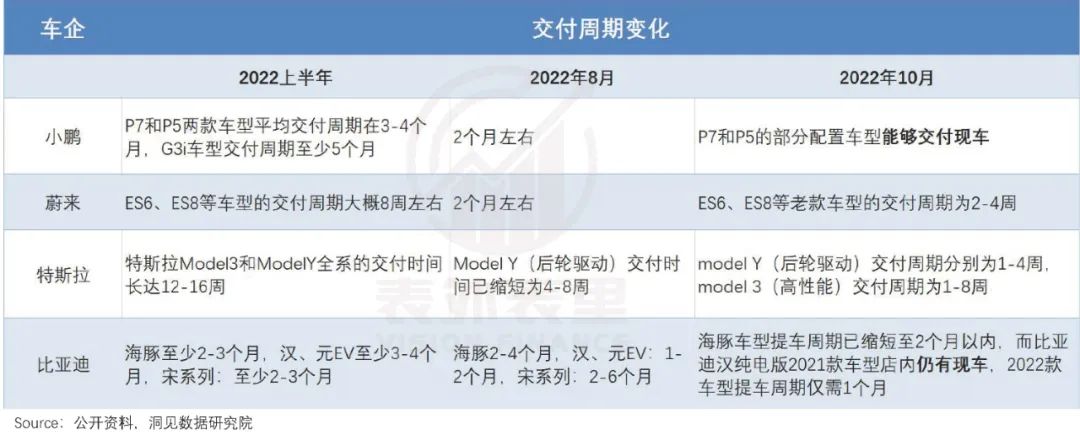

有一个很直观的角度,交车周期也发生了显著变化。

今年8月以来,部分热门新能源车型的交付周期明显缩短,老车型甚至有现车供应。

一般来说,产能释放提速、交付效率提高,带来的是销量拉升利好。

但就最新的销量看,蔚来9月销量仅同比增长2.4%;小鹏连续两个月销量不过万,9月销量更是环比下降11.6%。

之所以会这样在于,在产能端变化的同时,市场端也已不是一年前的样子。

2021Q2电话会议上,何小鹏定位即将交付的P5称:P5有望将行业领先的智能辅助驾驶技术和智能座舱技术,在广大家用轿车市场上普及,加速智能化对燃油车和非智能汽车的颠覆。

而一年后的2022Q2电话会议上,被问及如何看待小鹏在20万区间的竞争格局时,何小鹏表示:20万左右整车车型在今年甚至明年,竞争会继续加剧,P5的销量可能会有一些损耗。

也就是说,今年相比去年,市场竞争骤然激烈,且这种加剧,是全方位的。具体体现在价格带、技术路线、车型设计都异常拥挤,而一年前完全不是这样的。

例如,大众价位的小鹏P7、P5,在比亚迪汉、model 3、大众 ID.4X之外,今年新增了不少强劲对手。比如,定价策略更激进的长安深蓝SL03——车型尺寸和P7相似,价格便宜约20%。

新车型G9,也是群狼环伺。该价位区间(30-50万),前有蔚来和理想,后有长安阿维塔11、上汽飞凡R7,同时,合资企业也在布局,比如,凯迪拉克旗下奥特能平台LYRIQ也于近期上市。

当然,这不是小鹏一家的困境,而是新势力面临的共性环境。

如下图,2022年1-8月,蔚小理的市占率均有所下滑。与之相比,比亚迪、吉利、广汽新能源等传统车企和其他新势力,市占率有所增长。

这和今年以来,各家都在加速转型,加快产品推新节奏有关。

比亚迪来说,相比2021年仅有秦Plus 、宋Plus 和唐Plus三款车型打头阵,2022年规划新车型达14款,完成SUV、轿车和MPV市场的全覆盖。

去年还犹豫的吉利和长安,今年也动了起来——同时布局纯电和混动两个领域,且车型覆盖各个价位区间。

长安2022年推出36款的新车型包含8款新能源汽车,深蓝和阿维塔分别覆盖大众和高端市场。

吉利在纯电领域,几何覆盖大众市场,极氪覆盖高端市场,在插混领域有帝豪L、星越L和领克01等。各品牌放量下,公司新能源汽车销售比例,由2021年的6.2%快速提升至2022年前9月的22.1%。

甚至,连对新能源“反应迟钝”的合资品牌,也支棱起来了。

可以看到,这些品牌产品逐渐从“油改电”切换到纯电架构,加快了新能源产品的投放。2022H2将上市的达10款,全年总计将达15款。

以广汽丰田来说,其10月上市了首款e-TNGA纯电中型SUV bZ4X,试图以更高的性价比抢占市场份额。其管理层表示:以bZ4X为开端,全面推动电动化产品阵容扩大,全方位提速电动化战略。

各玩家都加速向前跑,推高了新能源汽车整体的产品供给。如下图,2022年以来,每月申报的新能源新车型明显增多,目前已达400辆以上,是2021年初的2倍。

就发布数量来看,据不完全统计,仅2022年前9月,国内共发布全新的新能源车型就多达67款,比2021年全年加起来(50款)都多。

如此一来,自然意味着各个价格带、各个技术路线、各类车型设计的产品密集度,由“月明星稀”,演变成了“拥挤不堪”。

过去的种种红利,已经消失了。

在这样“拥挤”的市场上,获取订单的压力也势必愈演愈烈。目前来看,已经出现车企订单跟不上产能释放的情况。

比如,小鹏今年肇庆二期工厂和广州工厂相继投产后,年产能达到30万辆,而2022Q3,小鹏的交付量不到3万辆,产能远超交付数。

基于此,也就不难理解,为何会有上文提到的厂商降价潮——产能已经集中释放,订单数据跟不上,只得降价提量。

然而价格战,或会进一步加剧行业的竞争格局。

对特斯拉、比亚迪等产能利用率的厂商来说,利润空间厚,拼得起价格战。如下图,特斯拉整车毛利率2022H1达27.8%,单车盈利也高,2022Q2每卖1辆车约赚1万美元。

但于产品线狭窄、产能利用率低的车企而言,降价保销量,会影响利润和现金流,在新能源整车行业融资窗口期已关闭的当下,不确定性太大。

可不降价,产品卖不出去、产能利用率进一步降低,折旧等财务压力也会增大。

总的来看,新能源赛道产能集中释放,正撞上竞争格局大变天,订单规模跟不上。如此供需错位,部分企业或将面临“被出清”的危险。

小结

曾经,“不愁卖不出去,只怕造不出来”,是多数新能源车企的常态。

而如今,随着入局者加速涌入,市场竞争日益激烈,行业供需矛盾已出现了转换。“产能过剩,卖不出去”,即将成为高悬在部分车企头上的一把利刃。

2021年,新能源车企还可以通过走“增程式解决续航焦虑”的路线大卖,也可以靠“价格区间内唯一一款电动车”成为爆品。

而2022年,产品供给加速,叠加需求增长放缓下,“降价抢单”,似乎已经成为了部分车企们不得不选的路。

换言之,新能源行业进入了“饥饿游戏”。

评论