记者 |

激光智能装备制造商海目星(688559.SH)交出一份超预期的三季报。

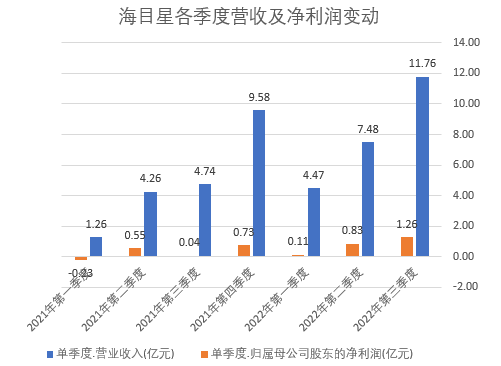

10月30日晚,海目星发布2022年三季报,今年第三季度公司实现营业收入11.76亿元,同比增长147.92%;实现归属于上市公司股东的净利润1.26亿元,同比增长超32倍。

不论是从营收还是净利润来看,海目星三季度业绩均创单季度新高。公司表示,随着业务规模扩大,公司规模效应逐步显现,盈利能力显著提升。截至今年三季度末,公司新签订单约47亿元(含税),同比增长约88%;在手订单约为73亿元(含税),同比增长约135%。

从盈利能力来看,今年三季度海目星毛利率、净利率也创下单季度新高。今年第三季度公司毛利率为34.45%,环比增长0.23个百分点;净利率为10.71%,同比增长0.1个百分点。

海目星是激光及自动化综合解决方案提供商,主要从事消费电子、动力电池、钣金加工等行业激光及自动化设备的研发、设计、生产及销售,产品主要应用于动力电池激光及自动化设备、3C消费类电子激光及自动化设备、钣金激光切割设备。

伴随着市场高景气度,海目星也拟定增募资扩产。今年9月公司披露定增预案,拟募集资金不超过20亿元,用于西部总部及激光智能装备制造基地、激光智造中心项目和补充流动资金。该预案已于10月10日通过股东大会审议。

浙商证券研报认为,西南和华南地区已成为我国最具潜力的动力电池产业聚集地之一。海目星目前在西北地区收入占比较低,西部总部建设有利于进一步跟随客户战略规划,加强西南地区覆盖及交付能力;而公司在现有的江门生产基地的基础上实施激光智造中心项目,发挥协同效应的同时,进一步扩大产能及就近配套服务能力。

同时,海目星产品在光伏、新型显示等领域亦取得进展。

今年4月,公司光伏业务获得晶科能源10.67亿元中标通知,主要产品为TOP Con激光微损设备,该项目是公司光伏激光及自动化设备首次获得大规模订单。9月公司首批Micro LED激光巨量转移设备顺利出货实现交付,标志着公司在Micro LED显示领域取得关键突破。

国盛证券研报认为,海目星切入光伏激光设备赛道,强化了公司的成长性。随着公司光伏产品的进一步完备,光伏业务有望在未来成为公司新的利润增长极。不过,也需注意行业景气度下滑、行业竞争加剧、新产品推广不及预期等风险。

从海目星三季报披露的十大流通股东来看,多位股东选择落袋为安。

今年三季度,深圳市国信蓝思壹号投资基金合伙企业减持200万股,深圳市慧悦成长投资基金企业减持145.26万股,易方达国防军工混合型证券投资基金减持87.21万股,詹珊玉减持140.96万股。公司前十大流通股东的合计持股比例从二季度末的16.95%下降至三季度末的11.78%。

此外,海目星监事刘明清、林国栋仍在减持窗口期。刘明清及其一致行动人林国栋计划于2021年8月11日至2022年2月10日期间,合计减持不超过0.16%的股份。截至8月16日,刘明清已减持0.06%的股份,其余股份仍在择机减持。

10月31日,受三季报业绩利好的影响,海目星涨4.31%。

评论