文|视听圈

根据奥维云网(AVC)全渠道推总数据显示,2022年三季度,家用智能微投销量168.8万台,同比增长48%,销额26.4亿元,同比增长50%。

其中,家用激光投影(不含激光电视)走势更为抢眼,第三季度出货量为9.7万台,同比增长222%,销额6.3亿元,同比增长214%,销量及销额同比均实现2倍以上增长,市场需求日渐旺盛。

对激光家用投影在今年强势走俏市场的原因。奥维云网分析表示,其一,激光光源具有高饱和度、高亮度、使用寿命长等特点,使得激光投影仪比采用传统LED光源的投影仪的适用性更强。

尤其激光光源在亮度上有“天然优势”。激光可在高亮度时代发挥更大的作用,可以进一步提升智能家用投影应用区间的上限,这无疑会让激光家用投影未来走势更加充满想象。

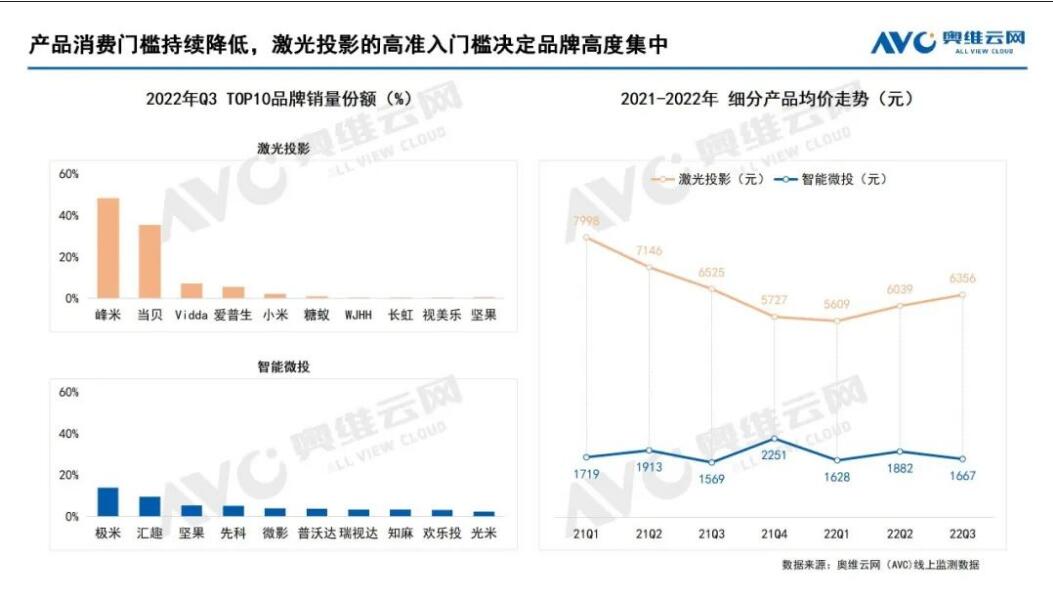

其二:激光家用投影的均价在下行。据悉,今年三季度家用激光投影产品均价6356元,相较于2019年的万元以上,同比下降达45%。

尤其这两年随着以海信、光峰、长虹等为首激光显示领导品牌在光源设计、光机模组、整机设计等关键环节技术上的革新升级,进一步让激光投影的体积变小的同时,成本在继续下滑。未来两年预期下降空间高达4成。这无疑会驱动激光投影在价格亲和力上拉近和消费者的距离。

其三:品牌参与度的热情在增长。据奥维云网统计,目前激光家用投影市场上,入局品牌约20家,其中不乏爱普生、海信、长虹、峰米、当贝、小米、索尼等行业巨头,这些巨头玩家押注家用激光投影。一方面,是加固激光家用投影的品牌的厚度,增强消费者了对激光家用投影的认可度、提升刺激消费者购买欲望;另外一方面,也是刺激更多的品牌“看好和加入”激光投影阵营,给整个激光家用投影的“继续看涨”打下“基础”。

有行业专家表示:从当下智能家用投影的整体趋向来,“抢抓激光技术在家投市场的机遇”,已开始成为了行业头部品牌的共识,同时,也成为许多品牌“加速崛起”的新引擎。

在消费升级、技术持续迭代以及更多行业头部品牌的共同驱动下,对于激光家用投影市场前景,奥维云网是极为乐观。其大胆的预测,2022年中国家用激光投影销量预计达到25万台,同比增长160%。将会在中高端、高亮家用投影市场成为一面差异化消费的旗帜。

激光家用投影未来要持续还应该注意些什么?

从表面数据来看,激光家用投影在2022年或将进入一个“全新的理想的节点”,这确实值得“欣慰”。但也要“认清”这荣耀成绩背后的“故事”。那就是激光家用投影今年高增长是建立之前整体基数相对薄弱基础上的“风光”。

和LED光源相比,激光家用投影的总量还处于绝对劣势。造成这样的局面,归根结底还是激光家用投影的单价过高。虽然,相比3年,激光家用投影的均价下降了4成,但和LED光源相比,价格过高还是一道“高门槛”,这也会极大的影响到激光家用投影走量。

另外,品牌过度集中也是影响激光家用投影进一步“起势”的一个“小弊端”。据奥维云网(AVC)线上监测数据显示,2022年3季度,TOP5品牌份额合计98%,这样的高集中度局面,还是较去年同期微降0.7个百分点后的结果。其中,峰米、当贝以绝对的份额优势领先其他品牌,二者合计份额达83%。

可以看到,激光家用投影行业处于高度集中状态,这样的格局会极大的影响其他投影品牌的“信心和态度”。因为,“谁”也不愿意“陪太子读书”,去只是做一个陪衬者的角色。激光投影的大力发展,还需要更多的众人拾柴火焰高才行。

值得庆幸的是,目前激光家用投影总量基数不大,就算排名靠前的品牌绝对量能也有限。这等于给后来者留下宝贵的“空间和机会”。行业预计,随着智能投影圈的激光产品爆发出强势增长势头,激光智能投影的品牌和产品大扩容也会在今后两年加速到来。激光投影显示技术正在进入又一轮家用崛起为代表的发展高峰期。

评论