文|Foodaily每日食品 Monica Dai

疯狂星期四,肯德基坐立难安又“搞事”。不过,这次可不是“V我50”文学梗,而是肯德基自在厨房的小惊喜新品——可冷热两吃的红油香卤鸡翅尖,足不出户实现卤味小自由。事实上早在2019年,KFC宅急送就曾上新过包含香卤鸡胗、香卤鸡翅尖等四款产品在内的香卤系列,如今“旧物新作”亦是迎合卤味零食化的大趋势。

图片来源:肯德基、一夜美学

近两年,线上渠道发展成卤味产品的破冰点,传统卤味突破社区、菜场的场景局限,纷纷转战线上,迎合作为消费主力的年轻人。与此同时,新锐品牌也如雨后春笋般崭露头角,初代网红王小卤仅凭虎皮凤爪这款大单品打下了属于自己的一片天,辣么卤力则依靠DIY、下酒小食等特点走出差异化道路。

卤味江湖仿佛从来不缺新故事,线上百花齐放,线下也是热闹非凡。紫燕食品和德州扒鸡登陆资本市场撬动了多年来绝味、周黑鸭、煌上煌“三足鼎立”的局面。地域品牌也瞄准时机适时崛起,例如去年以河南为大本营的风干辣卤连锁品牌菊花开卤味曾斩获1亿元大额融资,通过18个月的市场发展门店扩张至700+家,其产品定位佐餐熟食,主打“手撕藤椒鸡”,是国内中部较大且增速较快的家庭餐桌卤味连锁品牌......

纵观市场格局,不难发现,“鸭货”在市场的地位已被撼动,面对消费者口味审美疲劳的难题,品牌们也开始另辟蹊径、弯道超车,整个市场迅速扩容和细分,产业面临着洗牌和升级。一方面体现在消费者们触手可及的产品上,另一方面,资本的走向也为这一趋势落下了定音锤。

01 卤味江湖,需要更多新兴品类

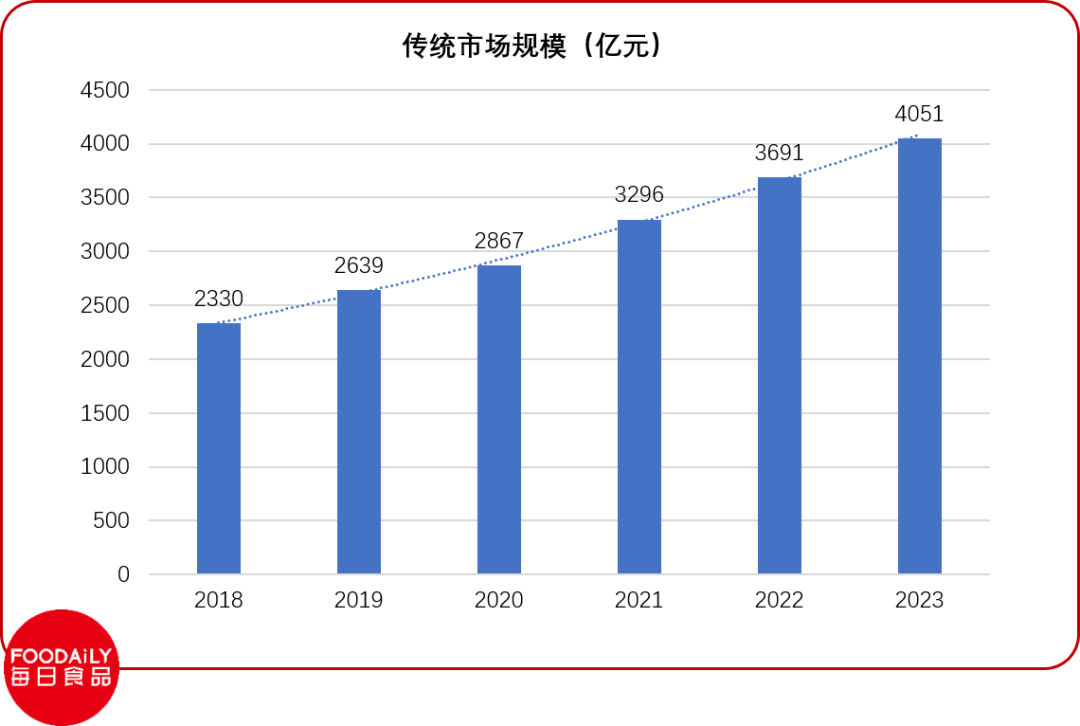

卤味市场规模较大,但较为分散,集中度不高,基于消费者如今对休闲餐饮的巨大需求,及我国冷链物流基础设施建设逐步完备,卤味市场发展迅速,潜力巨大。据美团餐饮数据观发布的《2022卤味品类发展报告》显示,2022年中国卤味行业规模将达3691亿元,预计2023年达4051亿元,2018—2021年复合增长率为12.3%。

Foodaily自制,来源:美团餐饮数据观

在这千亿市场体量里,绝味食品、煌上煌、周黑鸭、紫燕食品及久久丫头部五大品牌的市场份额加起来才达20%左右,行业未饱和,但巨头们仿佛已经触碰到天花板。2022年上半年财报显示,绝味食品增收不增利,煌上煌和周黑鸭的营收、利润均下跌。

为了改善这种局面,周黑鸭在财报中表示,准备以新的爆款大单品虾球开创新赛道,绝味食品称公司正在探索布局第二、第三增长曲线,曾经“一扫天下”的鸭货凸显出单一的弊端,卤味江湖需要更多新兴品类。新锐品牌们瞄准时机入局,不在受困于传统“束缚”,用差异化竞争打开新局面。

新式热卤成为这几年中增速迅猛的细分赛道,区别于传统热卤,新式热卤摒弃了无论荤素都是先卤好再售卖的方式,主打新鲜、现卤现卖,选址主要在购物中心及热门商圈内部,满足了逛吃消费、寻求自我愉悦的需求,消费人群侧重于Z世代。盛香亭凭借着在2021年4月、6月完成2轮亿元大规模融资成为这一赛道的代表品牌之一,除此以外,卤虎将、研卤堂、热卤食光、牛爽爽等新锐热卤品牌均获得融资。美团餐饮数据观披露的数据显示,2021年有12家热卤品牌拿到了融资,多数是成立时间不超过5年的新品牌。

竞争从休闲场景向家庭佐餐甚至热卤快餐转移 来源:美团餐饮数据观

赛道之外,资本也将目光瞄准了以极致卤品实现破圈突围的品牌。例如王小卤、麻爪爪、物只卤鹅等新晋品牌,以及近日刚刚斩获融资的火号。这些品牌以虎皮凤爪、卤水狮头鹅、牛百叶等单个产品作为引爆点,不仅为消费者提供了更多的品类选择,同时定位清晰彰显出品牌特色,将爆品转化为品牌最大“标识”,构建了品牌在消费端的最大心智。以研卤堂为例,其内部数据显示,爆款产品虎皮糯糯鸡爪的年销量可达1500万只。

图片来源:小红书

对于新锐品牌来说,“鸭”这一食材似乎已经讲不出什么新故事,选择其他品类入手不仅有利于用差异化避开大品牌的锋芒,也能激发起消费者的好奇心,达到促进消费的目的。

02 鸭货落寞、新卤味上台,赛道掀开新篇章

三十年河东,三十年河西,“鸭货”从众星捧月到跌落神坛的背后又是怎样一段复杂的故事?

历史上关于卤法的记载,最早可追溯到先秦时期。屈原的《楚辞·招魂篇》中有提到:“露鸡臛蠵,厉而不爽些”,其中的“露鸡”被著名学者郭沫若认为是卤鸡。此后历经数千年的发展,卤味早已演变成不同的派系,其种类和风味也各有特色。

在千奇百怪的卤味里,鸭货成为顶流,不单是因为鸭脖卤制后的口感及风味较好,更重要的是鸭脖在众多产品中最先做出了全国连锁知名品牌,且久久丫、绝味、周黑鸭的发源地都是武汉,虽定位不同,都是以“鸭货”为核心,导致这一品类迅速扩充形成消费心智。

时代在更迭,消费者需求自然不可能一成不变。在以“鸭货为王”的卤味三巨头争夺地盘的同时,“有心人”早已瞄准市场空白精准出击,越来越多的品牌以创新的定位加入卤味市场,以期实现弯道超车,鸭产品以外的各种细分品类正在加速创新升级。

“千年真香”鸡爪,解闷追剧神器

鸡爪,与鸭脖有异曲同工之妙,卤味赛道的“二把手”。不同于鸭脖在制作方式上的局限性,鸡爪凭借着“南北通吃”的广度集结了各地人民的智慧,做法繁复多样、口味各有千秋,冷热皆宜。且在食用过程中互动性强、不占肚子,成为解闷零食的必选项。

以近期斩获融资的麻爪爪和火号为例,产品皆为冷卤,前者主攻线下,以麻辣口味为招牌,早期还曾在麻和辣上作区分,细化了微麻、特麻、癫狂麻等多种系列。得益于对麻辣味型的持续开发,麻爪爪逐步建立起品牌的风味壁垒;火号则主攻电商项目,以去骨带汤鸡爪走出差异化,其川式酸辣冷卤采用独有的“三浸三泡”工艺,呈现鸡爪脆、嫩、鲜、爽的口感;早期网红王小卤的虎皮凤爪依靠先炸后卤口味更加丰富,凭借着产品个大、肉多、没指甲、易脱骨的特点,复购率达到行业均值的两倍。鸡爪的多面性正应了那句苏轼的“横看成岭侧成峰,远近高低各不同”,虽然是同一种食材,却呈现出千奇百怪的味道。

“懒人必备”佐餐,猪蹄、肺片、卤鹅

作为一种传统美食,卤味最重要的身份就是作为佐餐食品出现在餐桌上。相当于一道菜肴的属性使得佐餐卤味产品以红肉类居多,且分布相对均衡,鸡、牛、猪等品类各有特色。如若是家禽类产品,一般都是以整只的形式出现,分量大小合适且符合国人的饮食习惯。鸡鸭两种食材应用广泛自不必多说,鹅成为禽类的后起之秀大有居上之意,但受限于地域影响,这一食材的制作分风格不尽相同,其中以潮汕卤鹅较为出名。

图片来源:物只卤鹅

相较于禽类,红肉类卤味的食材更为多样,以猪为例,市面上的卤味不仅有常见的猪耳朵、猪蹄、猪头肉等,脏器类如大肠也凭借着其特点俘获一众消费者。且有名的夫妻肺片也是由牛心、牛舌、牛肚、牛肉为主料,进行卤制后切片、调味制成的。

正餐场景之外,下酒菜也是佐餐卤味发展的方向之一。创办于2021年的新锐品牌辣么卤力,其产品定位下酒卤味小零食,以卤牛肉为核心搭配麻花、柿种、花生、锅巴四种零食,将卤味产品年轻化,受到Z世代消费者喜爱。

图片来源:辣么卤力

“潜力选手”海鲜,圈外物种入局

对于原本就是卤味巨头的企业来说,以禽类和红肉类食材开发的新品已经不具备足够的说服力,既然想要做出改变、迎合年轻消费者,那不如从年轻消费者们喜欢的东西入手。于是,小海鲜类产品成为首选项,它们的入局也为这一赛道注入了新活力。

曾经以“鸭货为王”的卤味三巨头开始摸索布局起来,绝味食品上新了小龙虾、周黑鸭推出香辣虾球等;煌上煌也新增了香卤海鲜系列,产品包括小章鱼、鱿鱼、蟹脚等,可谓是丰富多样。不过大体上来看,巨头们的步调仍然出奇的一致,甚至连昂贵的价格也是如此。

图片来源:多鲸生活

近年来,卤味品类大有从最开始的禽畜肉向水产类、素食类、以及小龙虾,串串类发展,受众也逐渐从家庭就餐采购人群逐渐Z世代等更广阔的群体延伸。卤制食品行业的多元化趋势一方面极大地促进了行业创新, 另一方面加快了市场变化的节奏,对企业的创新能力及市场应对能力提出了更高要求。如何在局面转换的新赛道上立足 ,成为品牌们必须面对的问题。

03 攻城容易守城难,万亿市场如何站稳脚跟?

对于食品行业来说,产品为王是不变的“硬道理”,不仅要兼顾产品的味道、质量,还要不断推陈出新抓住消费者的注意力。

当旧人还沉浸在过去的荣光里时,殊不知新人早已携爆品入局,杀出一条新路子,两相对比之下,输赢立见。

当代年轻消费者仿佛永远在为好奇心而战,对品牌来说,既是挑战也是机遇,在产品的选择上不妨大胆一点,用差异化竞争扳回一局。

产品之外,未来卤味行业也将会是全渠道竞争。除立足产品、做好品牌之外,稳固渠道、发力供应链也是一个品牌长久发展的必经之路。《2022卤味品类发展报告》表明,卤味之间的竞争已经上升到3.0版本,从渠道到供应链,卤味赛道竞争走向深水区,新兴业态层出不穷,用供应链锁住标准化,同时重视卤味零售的等渠道的探索,需要品牌赋予更多的思考。

此外,对主攻线下场景的品牌来说,品牌规模和经营效率之间的较量也不容小觑。如何平衡好售价和利润,达到既可以实现盈利目标,又能被消费者所接受,也是一门学问。

总而言之,下一个卤味盛世已然到来,霸主之位的角逐,不仅拼的是速度、是规模,更是思维、是效率,谁与争锋?不知分晓。

参考资料:

[1]2022卤味品类发展报告,美团餐饮数据观

[2]《鸭货之外,卤味品牌激战细分市场》,北京商报网

评论