文|全球财说 张力奇

窗口期总会出现“有趣有料”的公告。在锂电领域经营近30年的李良彬再次饱受关注,这一次除了一路高涨的业绩还有其表弟熊剑浪账户的“误操作”。

赣锋锂业10月31日公告,2022年10月28日,公司实际控制人之一熊剑浪配偶因操作失误,误登入熊剑浪证券账户买入公司股票2.59万股,成交价格77.20元/股,涉及金额199.95万元。

上述行为违反了《深圳证券交易所上市公司自律监管指引第1号 —主板上市公司规范运作》、《深圳证券交易所上市公司自律监管指引第10号—股份变动管理》的有关规定。

定期报告窗口期买入行为

公告显示,熊剑浪在本次买入前持有公司股份 632.30万股,占公司总股本的 0.31%,本次买入股票2.59万股后持有公司股份634.89万股,占公司总股本的0.31%。

10月31日为公司《2022年第三季度报告》的公告日,这属于定期报告窗口期买入行为。熊剑浪承诺持有的公司股票在自买入公司股票之日起六个月内不卖出公司股票。

公告称,上述股票交易经核查系熊剑浪先生配偶操作失误导致,虽然在公司披露定期报告前的窗口期内发生,但不存在因提前获悉内幕信息而交易公司股票的情况,本人及配偶亦不存在主观故意。

不仅要问,作为一家上市公司的实控人之一及其家属为什么会犯这样简单的错误?

一时间,议论纷纷。

某种程度上来说,赣锋锂业可以算是一个家族企业。赣锋锂业经过几次增资和股份改制,李良彬的妻子黄蓉、岳母罗顺香、大舅哥黄闻、小姨子黄静、表弟熊剑浪、哥哥李良学都进入股东名册。

部分亲属还进入公司管理层,目前其表弟熊剑浪在公司担任营销中心总监;哥哥李良学在公司担任基建部部长;弟弟李华彪在公司担任一般管理人员。李良彬和上述所有亲属达成协议,成为一致行动人,是赣锋锂业的控股股东。

从赣锋锂业公布的三季报来看,因为锂盐价格的大幅上涨,锂矿板块成为了锂电产业链中增速最快的细分行业公司,从而让公司赚钱能力也大幅增加。

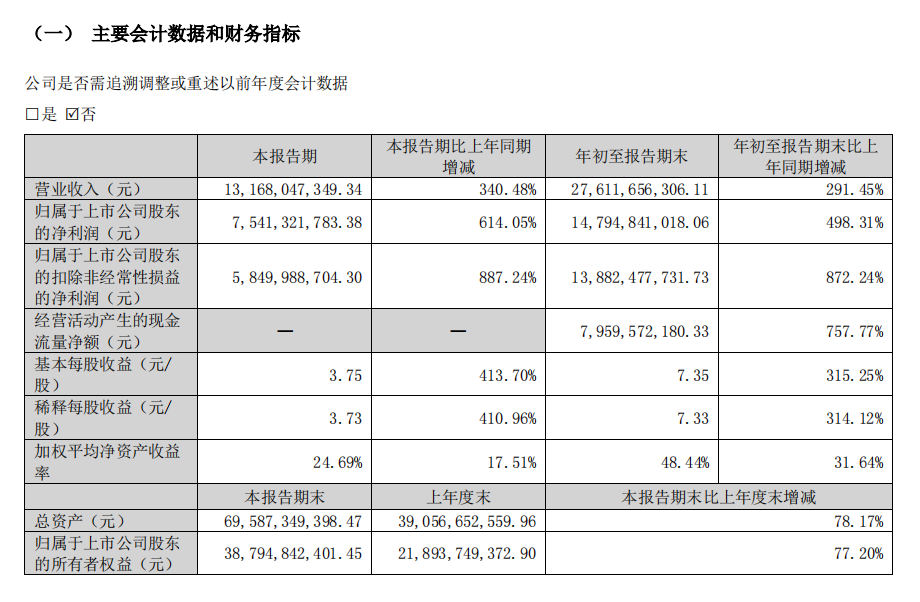

今年前三季度,赣锋锂业实现营收276.12亿元,同比增长291.45%;归属于上市公司股东的净利润为147.95亿元,同比增长498.31%。归属于上市公司股东扣除非经常性损益的净利润为138.82亿元,同比增长872.24%。

同时,锂盐价格持续高位上行,是赣锋锂业前三季度业绩快速增长的重要原因。今年下半年以来,锂盐价格一路快速上涨,而连日以来,价格更是日刷新高。

10月31日,上海有色网发布的数据显示,电池级碳酸锂均价上涨0.5万元/吨,报55.60万元/吨;电池级微粉型氢氧化锂均价为55.65万元,上涨0.5万元/吨,续创历史新高。

公司资源自给率水平有望进一步提升

10月30日,赣锋锂业接受五矿证券等机构调研,公司董事长李良彬、董事会秘书侯映学证券部部长任宇尘、证券事务代表罗泽人参与接待,并回答了调研机构提出的问题。

从赣锋锂业2022年半年报中可以看到其营业收入构成为有色金属冶炼及压延加工业占比84.03%,锂电池和电芯及其直接材料占比13.02%,其他占比2.95%。

另外,有个值得一说的是,从营收规模来看,赣锋锂业三季报超过天齐锂业的246.46亿元。不过从净利来看却要差一些。天齐锂业此前的三季报显示,其前三季度归属于上市公司股东的净利润159.82亿元,扣除非经常性损益的净利润为149.20亿元。

据业内人士分析,差异主要是因为天齐锂业的控股子公司泰利森拥有全球生产规模和储量规模最大的硬岩锂矿——澳大利亚格林布什锂辉石矿,锂矿资源自给率目前达到了100%,因此在成本控制上占据了显著优势。而据测算,2022年至2025年,赣锋锂业的锂资源自给率将从40%提升至70%。

安信证券10月31日发布研报称,给予赣锋锂业买入评级,目标价格为100元。评级理由主要包括:治理层增持体现发展信心;资源量显著提升,采选项目同步推进。

还包括锂盐产能快速扩张,积极拓展合作渠道;电池产能规划大幅提升,磷酸铁锂及固态电池逐步起量;前三季度公允价值变动收益为5.21亿元,其中Q3为13.88亿元,主要系Pilbara金融资产价值波动。

不过,安信证券也提示公司可能会有锂价大幅波动,需求不及预期,项目进展不及预期等风险。

值得一提的是,赣锋锂业还在业绩说明会上表示,2023年会比2022年有较大的改观。

具体来看,公司的阿根廷Cauchari-Olaroz盐湖将在2023年逐步释放产能,澳大利亚MtMarion矿山也将在2023年完成扩产建设,公司的资源自给率水平有望进一步提升。

如果不算Cauchari-Olaroz盐湖项目,公司2023年锂盐产销量预计在11万-13万吨LCE,具体要看电池回收的量和锂辉石的品位。

此外,值得关注的是赣锋锂业与上下游的合作进程。2022 年 8 月,公司与广汽埃安新能源汽车有限公司签署《战略合作协议》。

双方同意建立长期的战略合作关系,从新能源动力电池最上游材料端展开合作,持续探讨在锂资源开发、中游锂盐深加工及废旧电池综合回收利用各层面的深入合作,为双方带来持续价值。

评论