文|财经无忌 虚渊玄

美国EMC(易安信)公司时任CEO乔·图斯曾经说过:“战略不仅在于知道做什么,更重要的是,要知道停下什么”。

一家公司的战略决定了公司的主营业务、经营理念,但也决定了公司一定周期内的发展上限。

作为定制家居行业的龙头企业,欧派家居(603833.SH)在企业成长的几十年间,在几个重要的节点准确调整优化自身的企业战略方向,拓展自己的业务边界,逐步成为行业龙头企业。

不过,根据欧派家居刚刚发布的今年前三季度预告称,公司前三季度实现营收162.69亿元,同比增长12.96%,但是归母净利润19.90亿元,同比下降5.82%。

利润下滑的同时,欧派家居的股价近期遭受重挫,截止10月31日收盘,欧派家居报收81.42元每股,当日跌幅为3.08%,并创造了近两年来得股价最低点81.00元每股,与2021年4月创造的171.43元每股高点相比,股价跌幅达52.75%,总市值跌破500亿元,至495.97亿元。

不过,值得肯定的是,欧派家居作为行业从单一品类王者晋升为整体家装的代表,其企业战略发展不断求新,有着对市场趋势变化的独特思考。面对新一代的消费者,大家居平台化战略,能否让其继续保持领先地位,还是成为又一个为了“大而全”埋下隐患的“昏招”。

欧派家居前三季度业绩承压,增收不增利

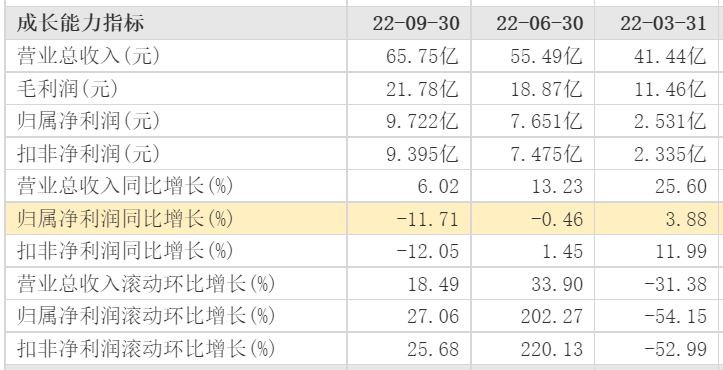

根据公告,欧派家居前三季度营收保持稳健增长,但净利润出现下滑。单季度看,欧派家居2022年前三季度营收分别为41.44亿元、55.49亿元与65.75亿元,同比增长25.6%、13.23%与6.02%;前三季度净利润分别为2.53亿元、7.65亿元与9.72亿元,净利润在第二、第三季度分别下滑0.46%与11.71%。

从前三季度的营收数据来看,欧派家居2022年经营业绩高开低走,呈现明显的下滑趋势。

针对业绩下滑的原因,欧派家居在10月28日与投资者交流会上给出解释是:一是疫情反复导致产能无法充分释放,固定费用的摊薄效应不明显;二是疫情反复导致产能无法充分释放,固定费用的摊薄效应不明显;三是股权投资,确认公允价值损失,影响前三季度3000-4000万的损失。

营收增速与净利润出现下滑的同时,欧派针对自身业务营收情况也作出了相应的分析。

28日的《投资者交流活动会议纪要》显示,第三季度营收增长的主要来源于全屋定制产品和配套家居产品;整家定制2.0业务板块通过空间定制和品类集成做大客单值,整装、直播、拎包实现获客数增加;大家居战略的落地,来源于渠道端各类经销商对整装渠道拓展,提升了零售端客单值的提升。

从已公布今年前三季度业绩的整装家居上市企业来看,行业“寒气”浓度不低。

居然之家(000785.SZ)前三季度实现营收94.29亿元,同比减少3.84%;实现归母净利润15.35亿元,同比减少10.27%。

索菲亚(002572.SZ)前三季度实现营收79.34亿元,同比增长9.53%;实现归母净利润8.03亿元,同比减少5.35%。

尚品宅配(300616.SZ)前三季度实现营业总收入37.6亿元,同比下降27.2%;实现归母净利润-2973万元,上年同期为8704.4万元,未能维持盈利状态。

对此,平安证券研报认为,目前,家居行业进入了整体增速放缓的成熟期,家居消费与地产竣工景气度关联度较高,未来在刚性交付压力下竣工修复预计有望带动家居需求回暖。

在投资者互动平台,针对欧派家居近期股价迅速下跌,欧派家居并未给出正面回复,而是不断强调公司股价的变动受多方面因素的影响,并对公司的发展充满信心。

“树根思维”,为欧派家居埋下渠道护城河

虽然欧派家居前三季度增收不增利,但是自上周五起,包括东吴证券、浙商证券、华西证券等多家券商仍给与欧派家居买入评级。

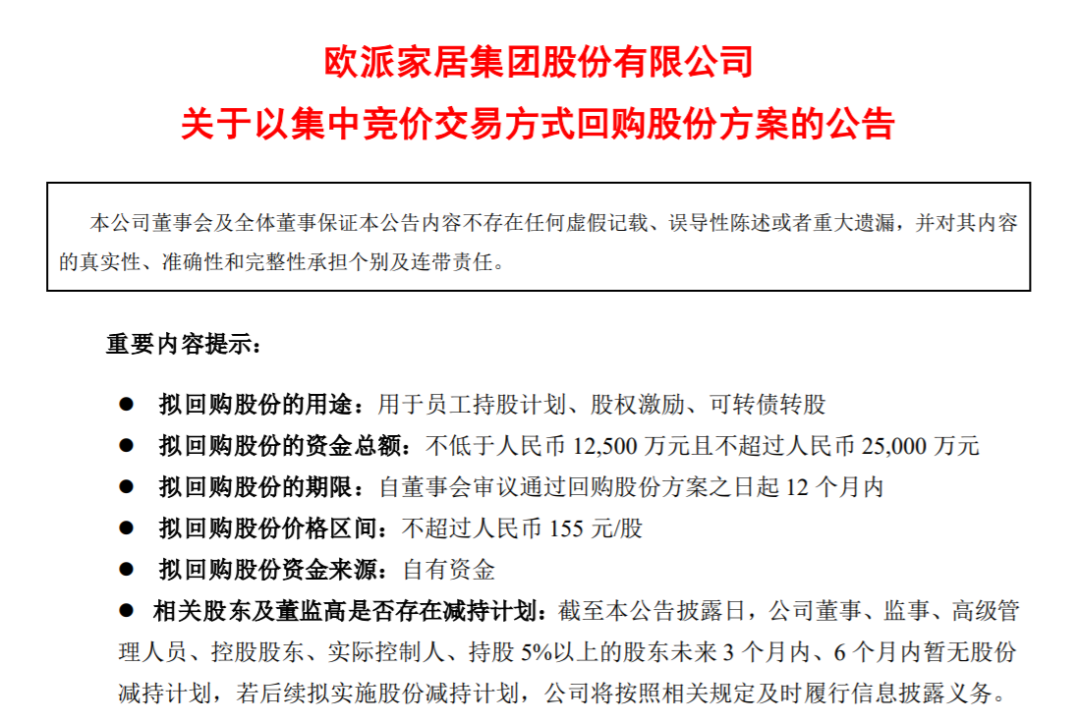

不仅券商对欧派的未来的发展保持信心,欧派家居也在上周五同一天发布了《关于以集中竞价交易方式回购股份方案的公告》(下称《公告》)。

《公告》显示,公司将拟以12.5亿-2.5亿元回购股份,用于员工持股计划、股权激励、可转债转股,回购价格不超过155元/股,此次回购计划,来源于欧派实控人、董事长姚良松于10月20日发布的《关于提议回购公司股份的函》。

对于欧派发展前景的信心,很大程度上来源于欧派不断拓展的渠道优势与品牌资源整合能力。

实现渠道、资源的整合,与姚良松在创立欧派之初提出的“树根思维”密不可分。

根据此前媒体的报道,欧派家居董事长、总裁姚良松在多个场合发表过“树根理论”。

姚良松认为,企业如一棵大树,经销商是企业的树根。只要树的根系足够发达,大树终能枝繁叶茂、开花结果。正是在这一理念的指导下,欧派家居积极发展和让利于经销商,在企业和经销商之间形成了利益共享和良性循环。

对于渠道发展的重视,也为欧派家居的迅速发展提供了重要的支撑作用。

根据欧派家居半年报显示,今年上半年,欧派家居新开门店285家,相比去年同期接近翻倍。其中,欧派橱柜(含橱衣综合)、欧派衣柜(衣柜独立)、欧铂丽门店均新开70家左右,截止上半年末总门店数分别是2529家、2271家、1061家。欧派卫浴和欧铂尼木门则新增36家门店。

有了渠道的强力支撑,姚良松将“树根理论”拓展到公司业务结构上。曾经的橱柜之王逐渐向衣柜及配套家具、卫浴、木门等品类拓展,完善了业务结构。

根据欧派家居近三年的年报显示,衣柜及配套家具2019-2021年分别实现营收51.67亿元、57.72亿元、10.17亿元,营收占比分别为38.18%、39.16%与49.76%。

今年上半年,衣柜及配套家具上半年实现营收52.19亿元,营收占比为53.84%,衣柜及配套家具逐渐成为欧派家居的主要营收来源。

除了在渠道、业务结构上,姚良松运用他的“树根思维”让欧派这棵大树茁壮成长,在公司品牌结构上,“树根思维”让欧派家居变得“枝繁叶茂”。

目前,欧派旗下包含了“欧派”、“欧铂丽”、“欧铂尼”、“铂尼思”、“miform”等不同层级的品牌,针对橱柜、衣柜、卫浴、木门、软装等品类,全面覆盖家装六大空间需求,真正做到了家居行业的“大而全”。

10月12日,欧派家居在中国整装行业发展峰会上正式发布了欧派整装大家居新战略。新战略指引下,欧派将发挥自身行业领先优势,加大与装企的合作,破局整装转型难题,构建整装新生态。

大家居战略转型,新一轮行业趋势

从欧派最新发布的整装大家居战略来看,姚良松希望继续通过其“树根思维”,将欧派家居从原来的单一产销商,运营成为具有多行业、多品牌整合功能的平台商。

而家居企业的平台化转型,似乎是一种趋势。

据中国电子商务研究中心数据预计,目前国内大家居产业的市场规模近2万亿,家居建材产品电子商务规模也将达到2050亿。大家居市场的发展潜力折射出了广泛的用户需求,但同时也暴露出了行业发展带来的阵痛。

传统家居行业面临的问题来自于上游供应链、中游建设以及下游销售的全产业链配合问题。

对于定制家居企业而言,板材、木材、五金、型材等基本可以涵盖90%以上的上游品类。但是生产和流通环节又相对较多,以木制家具为例,在到达消费者家中之前,要经历板材生产商、压贴厂、家具厂、1-N级经销代理商的多重环节,层层加价的过程,也加剧了产品信息不透明的状况。

到了中游生产环节,由于缺少统一的行业标准,往往会出现家居与家装企业经常性的标准不一,导致最终消费者收到货不对板的产品与服务。

近几年随着家居家装的主力消费人群向80、90后转移,不同的消费需求让传统家居企业的营销打法变得低效甚至无效。

消费者追求更简约一站式的家装体验,因此家居企业需要有更集成的数字化供应链体系,打通上中下游链路,实现从企业平台化转型,这也是欧派家居一直倡导大家居战略的底层逻辑。

而对于大家居战略的实施,欧派早就开始准备。

2017年上市之后,欧派便组建了战略投资部门,先后投资了麒盛科技(电动床制作)、慕思(床垫)、森鹰窗业(门窗)亿田智能(集成灶)、北京嘉居设计(软件设计)等公司。

除了投资与自身业务有直接关联的企业,欧派还将自己的“朋友圈”逐步扩大,从原来与房企的深度绑定转向与装企开展合作,以求打通产业链路。

公开资料显示,仅2021年,欧派厨卫与4000多家装企达成战略合作,铺设整装网店3970家,深化自身渠道优势。

不过,除了欧派,家居业同行们也在大家居战略上开启了狂奔模式,包括索菲亚、志邦家居、居然之家、金牌门窗、尚品宅配、等企业都将平台化战略视为行业下一阶段的发展趋势。

《底层逻辑》的作者刘润在10月29日的“进化的力量·刘润年度演讲”中提到,“长期主义,就是把公司的战略锁死在趋势的延长线上”。

而姚良松为欧派制定的大家居战略。不仅仅是为了贯彻企业发展的长期主义,更立足于现实的考量。

根据欧派家居的半年报,上半年其大宗业务渠道收入13.69亿元,同比下滑了13.77%,被视为半年报业绩承压的主要原因之一。

此次大家居战略转型的深化,从业绩上看,似乎有着“不得不转”的内因。

但是,面对行业趋同化的转型大势,以及平台化资源整合成本的不确定性,欧派能否再次发挥“树根思维”,扭转公司增收不增利的局面,重新激活资本市场对欧派的信心,值得观察。

参考资料

欧派家居2022半年报

《家居行业之整装趋势探讨》-平安证券

评论