文|港股解码 遥远

金秋10月已过,车企们的三季报披露也已收官。

从成绩单来看,可以说是几家欢喜几家愁,有些车企逆势斩获佳绩,也有不少车企赚了个寂寞,两极分化十分明显。但大部分车企,在竞争日趋激烈的大环境下都面临着增长的焦虑。

今年以来影响车企盈利能力的因素不少,如电动化的转型、经营效益以及产业链布局等等,都左右着企业的赚钱效应。在这些因素下,行业洗牌加速也是不争的事实。

车企三季报:有狂奔的,也有掉队的

中汽协数据显示,今年三季度,我国汽车产销分别达到1963.2万辆和1947万辆,同比增长7.4%和4.4%,增速较前8个月扩大2.6个百分点和2.7个百分点。

其中,三季度月度产销快速增长,总体呈现“淡季不淡,旺季重现”的态势,全行业企稳复苏的趋势明显在加快。

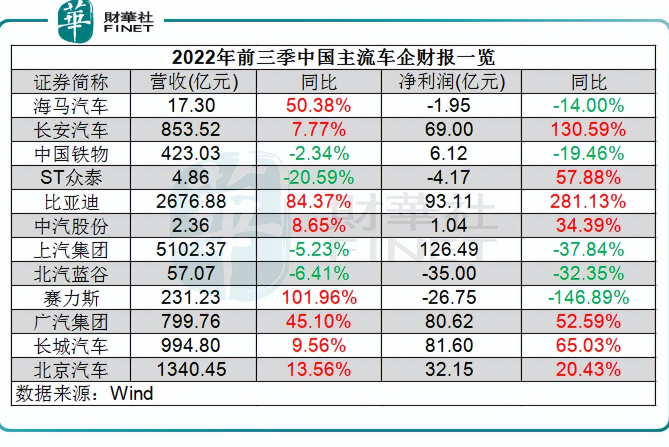

放眼车企的三季报,既有营收净利齐升的车企,也有增收不增利的车企,还有个别车企仍深陷亏损的漩涡当中。

根据统计,在已披露三季报的12间乘用车车企当中,有8间车企营收录得增长,其余4间车企营收下降。净利润方面,有7间车企实现增长,其余5间出现下滑。

净利润方面,上汽集团(600104.SH)、比亚迪(01211.HK)和长城汽车(02333.HK)占据了利润规模前三甲,为前三季三大最赚钱车企。但从整体表现看,比亚迪、长城汽车和广汽集团(02238.HK)才是行业中的佼佼者,令不少同行羡慕不已。

其中,比亚迪依靠成功的电动化转型以及全产业链布局优势,报告期内受到供应链影响较小,并且品牌力持续向上,推动了其汽车销量和业绩大增,期内营收和净利润分别大增84.37%及281.13%。

广汽集团亦是电动车转型的典范,其子公司广汽埃安前三季度销量大增,销量规模碾压全线的造车新势力。得益于新能源汽车的助推,广汽集团报告期内营收大增45.1%,利润大增52.59%,主要是得益于自主品牌汽车销量的增长。

比亚迪和广汽集团大受消费者青睐,也让两者在报告期内的销量目标完成率达到了行业前列,均超过了75%。

“落榜生”方面,上汽集团、北汽蓝谷(600733.SH)和赛力斯(601127.SH)拖了行业的后腿。

上汽集团营收和利润规模层面在行业内都可以称得上大哥,但老大的位置很难坐。

报告期内,上汽集团陷入了营收净利齐降的尴尬境地。对于净利润的下滑,上汽集团在财报中解释称,受外部环境影响,叠加芯片等供应资源紧张、动力电池等原材料价格大幅上涨等多重不利因素,公司盈利水平大幅承压;虽然第三季度公司整车销量、营业收入的同比和环比均有显著增长,但产销结构的改善和产品毛利率的恢复仍有滞后。

“华为概念股”北汽蓝谷和赛力斯,仍迷茫在扭亏之路上。

今年前三季,北汽蓝谷实现营收57.07亿元,同比降6.41%;亏损持续扩大,亏了35亿元。不仅是业绩表现不佳,北汽蓝谷的销量也被同行抛至身后。2022年,北汽蓝谷提出的销量目标是10万辆,但前9月仅完成目标的28.7%,完成全年目标几乎不可能。

赛力斯则因处于新品投放的爬坡阶段,尚不具备规模效应,虽然前三季度赛力斯问界系列新能源汽车的销量大幅增加,但依然未能扭亏。前三季度,赛力斯营收为231.23亿元,同比增长101.96%,但归母净亏损达26.75亿元。

优等生为何如此优秀?

三季报成绩单不尽如意的车企,都有提到一些外界因素:受到芯片、动力电池等原材料价格持续上涨影响。

此外,产品结构有待优化,也是车企盈利能力不佳的重要因素。

实际上,芯片短缺、原材料价格上涨等是全行业面临的共同问题,车企业绩分化反应出整车企业在供应链把控、原材料价格谈判话语权方面存在较大差距。而随着汽车行业智能化、电动化加速,产品竞争激烈,转型慢的车企或会面临逐步被淘汰出局的风险。

那些业绩稳健又增长亮眼的车企,都有一个共同特点,便是往新能源和高端化方向发力。

比亚迪是国内成功实现电动化转型的代表,其在全产业链布局相当完善,并在核心技术、产品战略和渠道布局方面具有竞争优势,以至于其有望在新能源汽车发展浪潮中成为中国汽车工业的标杆企业之一。

比亚迪在前三季度汽车实现销量达118.51万辆,同比增长161.76%,其中新能源汽车占比达99.57%。比亚迪汉、海豹等高端车型和毛利率较高的DM-i系列车型销量占比和收入占比在今年上半年均有所提升,销量结构持续优化,为比亚迪带来了更高的营收和单车利润。

长城汽车前三季度业绩亮眼,在营收同比增幅不到10%的情况下,净利润实现65.03%的增幅。并且,长城汽车前三季度的销量相较于很多同行相差甚远,前三季度销量为80.23万辆,同比下滑9.25%。

但长城汽车选择的并非以量取胜,而是以智取胜,其在高端化方面走得相当顺畅,成为盈利能力显著提升的关键。

今年前三季度,长城汽车高端品牌坦克品牌销量年内达8.9万辆,同比增长69.65%,成为公司的新王牌,成功填上了魏牌和欧拉的“坑”;公司整体的平均单车售价达12.4万元,同比增长20.7%;20万元以上车型销量占比提升至14.6%。

行至当下,造车新势力、国内传统车企推出的高端新能源品牌、以及加速电动化转型的合资品牌、豪华品牌将同台竞技。

决胜下半场,谁又将脱颖而出实现引领?

评论