文|GPLP

10月27日,据Canalys发布第三季度中国手机市场出货量的数据显示,整体上看,第三季度中国手机市场出货量7000万台,同比降11%,同比下滑的趋势并没有改变。

数据还显示,前五大手机品牌没有发生太大改变,依然是vivo、OPPO、荣耀、苹果、小米,vivo蝉联榜首,OPPO超越荣耀成为第二,小米被苹果反超在前五大厂商中垫底。

不过,值得一提的是,出货量下滑已经开始影响到上游供应链企业,甚至有供应商发内部信劝员工多休假。而根据Canalys的报告,手机消费的需求不太可能在2023年后期之前改善。

但在前五大厂商较为稳定,市场收缩的大背景短期内不会转变的情况下,手机市场内部却蕴含着别的变数。

01 国产手机出货量vivo国内夺冠,小米全球市场领先国产友商

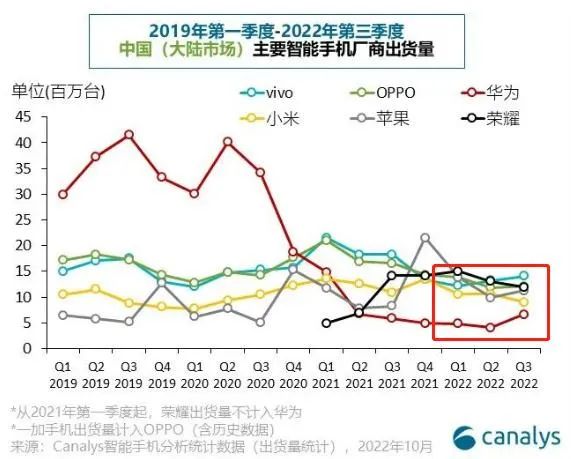

另据Canalys数据显示,国产厂商在国内出货量也都有一定程度下滑,据其报告显示,第三季度,vivo手机出货量为1410万台,同比降23%;OPPO手机出货量为1210万台,同比降27%;荣耀手机出货量为1200万台,同比降16%;小米手机出货量为900万部,同比降17%。

但在市场份额上,出货量下滑最严重的vivo和OPPO却分别以20%、17%的市场份额排在前两名,荣耀以17%的市场份额位居第三,排名第五的小米市场份额为13%。

值得注意的是,尽管国产手机厂商出货量均下滑,但苹果在国内市场的价格出货量却出现了大幅度的增长,成为唯一一家出货量增长的企业。第三季度,苹果在中国的出货量为1130万台,同比增长36%。

虽然和2021年第三季度相比,中国市场手机厂商市场份额排名变化不大,只有小米被苹果赶超市场份额排名下降一位,前三名的顺序并没有发声变化,但从往期数据看,2021年第四季度到2022年第三季度的一年时间里,手机市场围绕市场份额的争夺依然激烈。

从市场份额的变化来看,虽然市场份额前五的手机品牌一直都是这五家,但市场份额的排名却大不相同。2021年第四季度OV的市场份额均大幅下滑,vivo甚至从上一季度的第一跌至第五。但随着折叠屏逐渐成为2022年手机市场的一个营销重点,vivo在折叠屏领域成为仅次于华为和三星的折叠屏厂商。

而OPPO的市场份额则相对稳定一些,基本维持在第二、第三的水平,但从具体数值上看,OPPO的市场份额出现了一定程度的下滑。不过这或许与OPPO的战略方向有关。对此,据Canalys分析师朱嘉弢表示:“在整体需求减弱的情况下,中国厂商正寻求在高端的突破。VIVO持续地在旗舰X系列上提升影像能力而OPPO正投入到跨终端生态系统的建设中。”

荣耀在2021年第一季度曾成为手机市场的一批黑马,以1500万台的出货量占据了20%的市场份额,成为第一季度出货量最高的手机厂商,但这一优势并没有保持多久,市场份额在第二季度、第三季度分别被vivo、OPPO反超。

苹果的市场份额在5个季度里经历了大起大落,凭借iPhone13,苹果在2021年第四季度出货量同比大增40%,市场份额也从2021年第三季度的11%提升至25%,创下了自2009年进入中国市场后的最高市场份额,但iPhone13的热度并没有维持多久,之后出的iPhone14也被大量吐槽没诚意,市场份额连续下滑,但iPhone 14 Pro的发布以及老机型价格的逐渐下降在一定程度上挽回了苹果在中国市场份额下滑的情况。

近5个季度里,小米在国内的市场份额一直处于较低水平,在前五大手机厂商中一直处于第四或第五的水平,第三季度出货量不足千万台。但相对于国内市场,小米在全球市场上的表现则较为亮眼。根据Canalys的数据,第三季度小米在全球范围内的市场份额为14%,距离排名第二的苹果只差1个百分点。

从出货量和市场份额的数据上看,尽管当前手机出货量整体上呈下降趋势,但每个季度均有企业能够实现逆势增长,这或许意味着在消费者越来越不愿意换新手机的当下,手机厂商仍存在提高销量以及市场份额的空间。那么,各国产手机厂商都是如何在出货量整体下滑的情况维护市场份额的呢?

02 2.85亿台手机去哪了?

近日,某手机厂库存4000万卖不动的消息不胫而走,不少人纷纷猜测其这家手机厂商到底是谁,包括华为在内的5大手机厂商被网友们猜了个遍,但也猜不出到底是谁。

从网友的猜测上看,OV是闷头发大财的主,Canalys的报告中也表示,vivo 、OPPO三季度环比增长的原因,是上半年优化库存的结果,这么高的库存不太可能是vivo和OPPO;有网友认为这也不太可能是荣耀,并表示荣耀刚独立没多久,产品线还没理顺;华为也因时常断供被调侃“要是华为大嘴做梦能笑醒”;也有人从销量的角度判断,认为以小米的销量不可能盲目生产那么多手机以至于有这么高的库存等待消化。

尽管截至2022年11月,还没有哪家厂商明确对库存情况做出说明,大家也只是猜测,拿不出确凿的证据,但多种迹象显示,手机厂商当前的库存压力依然不小。

2022年不平衡的产销数据是令不少人对手机行业库存压力担忧的重要原因。根据工信部的数据,2022年1-8月我国手机产量9.90亿台,其中智能手机7.57亿台,而根据中国信通院的数据,前8个月国内市场手机出货量仅1.75亿台,产销相差8亿多台。

尽管国内手机并不只卖国内,但即便加上出口,仍存在不小的缺口。根据海关总署的数据,1-8月我国手机出口量为5.37亿台,去掉出口量仍有2.85亿台的差距。

此外,不少手机零部件供应商的财报也都表面,当前手机厂商的生产需求下降。手机芯片大厂台积电被曝出受行业下行影响,2023年上半年台积电7纳米及6纳米产能利用率将下跌至80%-90%,台积电总裁魏哲家甚至在内部信中“鼓励员工多与家人相处,休假充电后再继续努力”;中芯国际在8月的投资者关系活动中曾表示,智能手机终端公司由于仍有大量的库存,所以他们不需要采购额外的芯片;射频芯片龙头卓胜微(300782.SZ)因手机行业市场需求不景气等因素影响,第三季度营收同比降30.48%,净利润同比降54.58%。

除芯片外,不少其他零部件企业也都因手机行业整体需求的下降而收到影响。

据舜宇光学科技(02382.HK)财报显示,因整体智能手机市场需求较淡,手机镜头出货量同比下降27.9%、手机摄像模块出货量同比下降31.2%;指纹识别与触控供应商汇顶科技(603160.SH)因客户需求下降市场竞争激励,前三季度营收同比降39.11%,并录得9950.28万元的净亏损。

对于手机厂商而言,第四季度可能是库存调整的关键时期。对此,据业内人士表示,如果年终促销未能提振安卓手机销量,完成库存调整的时间可能会推迟到明年第一季度。

03 手机这摊死水迎来新变数

虽然在荣耀从华为剥离后,目前国内大部分的市场都是由vivo、OPPO、荣耀、苹果、小米占领,市场排名的变化也不过是这几家互相换一下位置而已,前五大厂商的整体份额相对稳定,但种种迹象表明,这种稳定变化当中仍存变数。

首先一个变数就是华为似乎已经走过了最艰难的低谷期。虽然华为因为市场份额小于小米而被包含在其他中,Canalys未给出具体的出货量数据,但根据其报告,华为手机在国内的出货量增长提升,且已经于小米较为接近。

第二个变数来自于魅族。10月26日,魅族科技助理副总裁万志强在微博上放出了两张魅族旗舰店的设提案,这也是魅族被吉利收购后的又一动态。从其公布地图片中可以看到,未来魅族要将手机和汽车的销售结合起来。

根据乘联会的数据,吉利的市场份额基本稳定在6%左右,排名在第三第四之间徘徊,通过汽车与手机结合的方式销售,可以为魅族的手机带来不错的线下流量。而且,魅族与吉利的合作并不只是放到一个店里销售,而是通过车载系统将两个产品结合起来,目前看来,这也算得上是魅族未来发展的一个优势。

来源:乘联会

同时,根据一位数码博主的爆料,魅族新机已经在富士康试产,或将于明年发布。老玩家的“复活”能够给这个死寂的手机市场带来什么变化尚未可知。

最后一个变数则是三星。尽管三星很早就已经退出了中国市场,但不代表在中国市场上买不到三星的手机,虽然占比不高,但仍有人依然在使用三星手机。如今,三星在中国动作频频,似乎有重返中国市场之意。

早在年初的时候,就有消息传出三星已经在打造新的中国团队,彼时正是国产手机厂商大力宣传折叠屏的时候,而三星又是国际上的折叠屏龙头。如今来看,这一消息恐怕并不是无中生有。

2022年10月21日,三星电子携手中国电信举办心系天下三星W系列第15代新品发布会,并推出了两款折叠屏手机,其中横折的W23主打高端商务人士,竖折的W23 Flip主打时尚,对于当前折叠屏手机消费群体的定位也是非常准确。

华为让出的高端市场份额并没有给荣米OV带来多少增量,反倒便宜了苹果,若全球市场份额第一三星通过折叠屏重返中国市场,国产手机厂商无论是争夺高端市场还是折叠屏市场也都会变得更加困难。

评论