文 | 蓝鲸教育 一晖

10月28日,学大教育发布前三季财报:营收下降31.84%,归母净利润同比下降82.16%,下滑趋势仍在延续。

整个10月,受利好政策影响,教育信息化概念股普遍迎来大涨。月内,竞业达暴涨160%创历史新高、国脉科技涨65%、国新科技涨63%。作为A股教育公司的代表,学大教育却表现平平,仅微涨7%。

然而,就在8月份,学大教育变更募资用途时明确提及信息化业务。在转型中,信息化业务也是学大的重要方向。

为何学大教育的信息化布局没有受到资本热捧?

黑天鹅下的金鑫光环

去年3月,紫光学大证券简称变更为“学大教育”,金鑫成为公司实际控制人,重新执掌学大教育。在折腾多年后,金鑫再度掌舵让学大教育重新开始,看到了希望。

但个人无法对抗大环境,“双减”后的转型叠加疫情的影响,金鑫掌舵两个季度后,学大教育开始陷入低迷。

回顾前三季度,学大教育的业绩没能止住下滑的趋势。

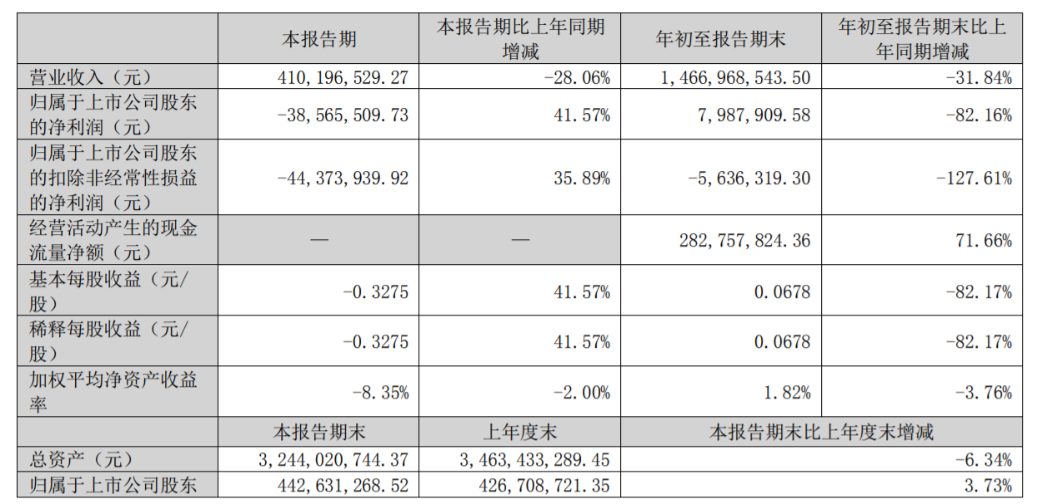

前三季度学大教育实现营收14.67亿元,同比下降31.84%。其中,第三季度学大教育实现营收4.1亿元、同比下降28.06%,这已是学大教育连续五个季度出现营收下滑。对于营收下滑的原因,其表示主要是受“双减政策”以及疫情的反复冲击对公司的业绩产生了不利影响。

大环境的负面影响,金鑫回归也只能尽可能应对冲击。学大教育能做的是保利润,而实现盈利的方式主要是压缩成本开支。前三季度学大教育的销售费用为9682.8万元,较上年同期的1.8亿元同比减少47.2%;管理费用为2.2亿元,较上年同期的2.9亿元同比减少24.7%;研发费用为1846.4万元,较上年同期的3509.1万元同比减少47.4%。

前三季度,学大教育成功实现正向盈利。但其利润表现仍然不太稳定,按照扣非后净利润的统计口径,去年三季度以来,除了今年二季度短暂盈利,其他季度均出现亏损。第三季度,学大教育亏掉了3856.55万元。

“双减”转型后走过了四个季度,学大教育与其他教育机构一样,无法摆脱营收下滑、利润不稳定的困境,这让学大教育的股价始终处于低迷状态。截至三季度末,学大教育的股价已经回到了2013年前后的水平。

这或许意味着,学大教育一年来的转型,没能得到资本市场的认可。

多元转型的希望与困顿

实际上,在“双减”之后,学大教育的转型动作并不少。

2021年6月,学大教育宣布设立全资子公司北京琢器咖啡有限公司。9月,学大教育与物灵科技签署《合资协议》,双方将共同出资设立绘本馆领域的业务经营和综合管理平台。10月,学大教育与达内教育宣布结成长期深度业务战略合作伙伴关系,双方将开展包括成人职业教育、青少年编程在内的非学科业务的深度合作。11月,学大教育与葡萄智学签署战略合作协议,将围绕人工智能、智慧教育等领域开展合作。今年1月,学大教育第一家泛人群文化空间“句象书店”在深圳开业,绘本阅读馆也已经在北京落地一间。

今年的半年报中,学大教育提到,公司正积极布局职业教育、素质教育、文化服务、教育信息化四个领域。

今年8月,其又公布了变更募集资金用途的计划。公司计划将2021年2月非公开发行募集资金中的剩余部分,用于“职业教育网点及全日制基地建设项目”、“职业培训及学习力网点建设项目”、“文化服务空间建设项目”及“信息化系统建设项目”。这四个项目基本与上述四个领域相吻合,而最为突出的是职业教育。

多元布局的情况下,学大教育在2021年全年还实现了营收的正向增长,这一度让人看到了希望。但从今年三个季度的业绩看,学大教育的转型进展可能并没有兑现期待。

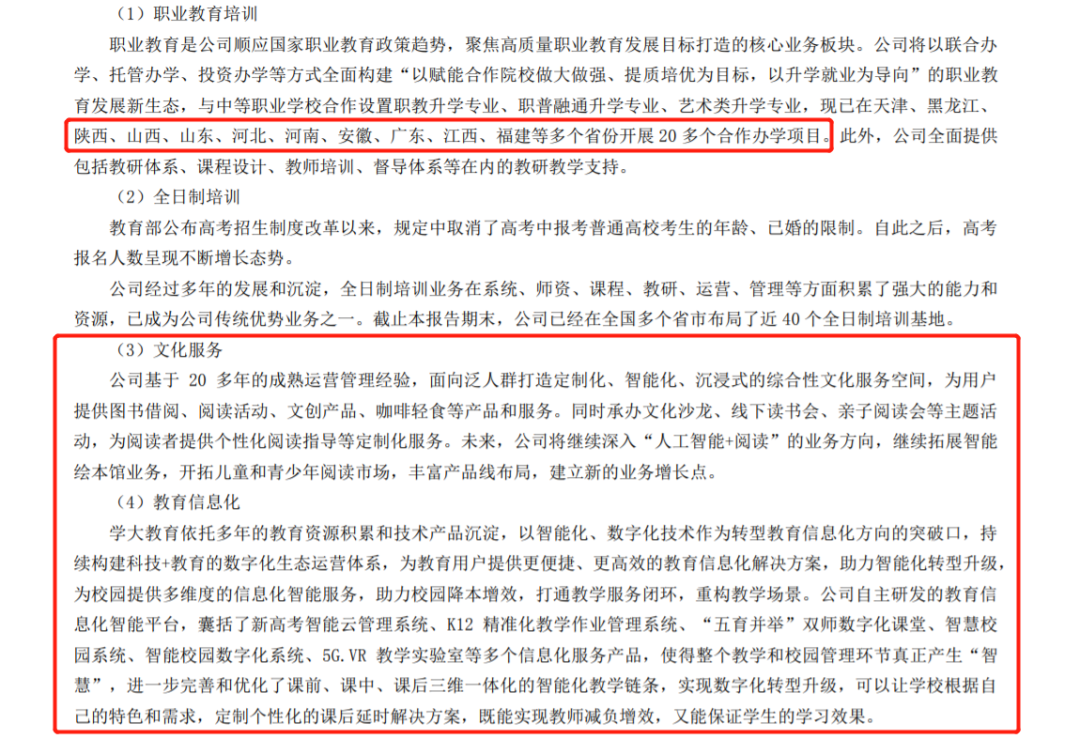

在半年报中,对于职业教育的进展,学大教育简要提到,现已在天津、黑龙江、陕西、山西、山东、河北、河南、安徽、广东、江西、福建等多个省份开展20多个合作办学项目,但对于具体的收入并未披露。文化服务、教育信息化等业务,更是没有提及具体的落地项目。

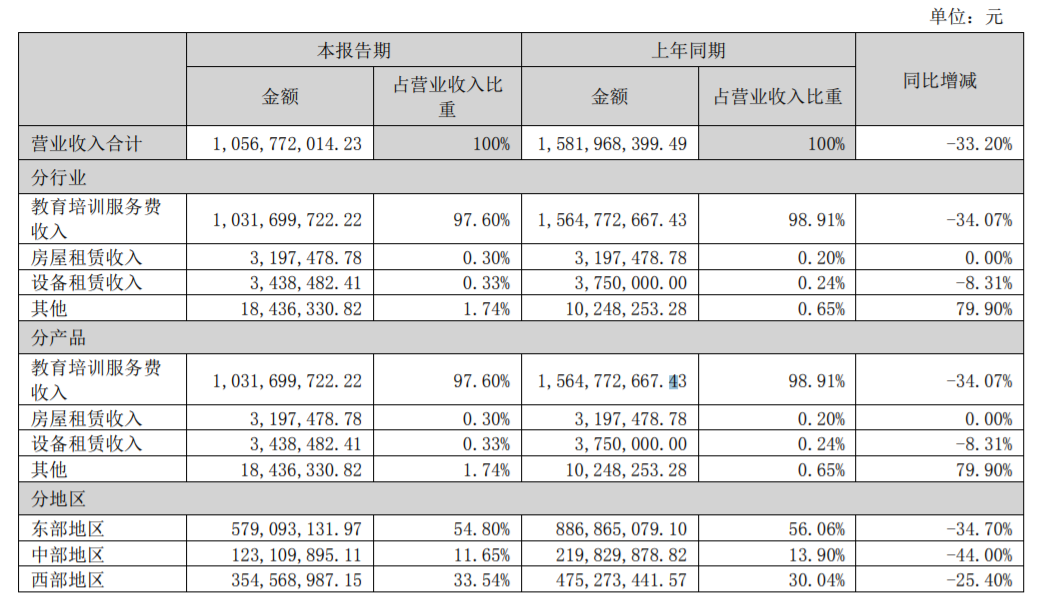

在营收构成上,职业教育业务并没有单独列出,学大教育的营收构成主要还是教育培训服务费收入。这项业务在今年上半年依然占比97.60%,是绝对的核心业务。

而在转型前,学大教育2020年报曾显示,其主要依赖K12教育培训,整份财报并未提及职业教育业务。学大教育曾透露,其K9培训业务占整体营收的40%。由此推算高中阶段的教育培训业务可能占比过半。今年以来,虽然多元转型在不断推进,但营收下滑幅度也恰好在30%-40%之间。今年的半年报也提到,包括高考复读在内的全日制培训业务已经成为学大教育传统优势业务之一。截至报告期末,公司已经在全国布局近40个全日制培训基地。

综合上述信息来看,转型后,学大教育多数情况下依然高度依赖高中阶段教育培训。

高中教育培训虽然在短期内并无明显的合规压力,但从目前行业其他机构的动作看,剥离高中校外培训也是大势所趋。新东方、学而思、高途等头部企业都已经停止高中阶段的学科类校外培训服务,学大教育这项业务的头顶始终悬着一把剑。一旦这把剑落下,学大教育的业务规模可能会出现更大规模的缩水。

转型初,学大教育的多元业务布局让人看到了希望。但转型一年后相关业务的进展并没有在业绩上得到明确体现,这可能是其迟迟得不到资本市场认可的关键原因。

加速布局的前景与掣肘

今年下半年开始,学大教育有意识地加快了布局速度。

9月,在公告宣布变更募资用途后,学大教育又宣布拟以现金方式出资3亿元设立全资职业教育平台公司,经营范围包括职业教育、全日制教育等。

10月,学大教育下属全资子公司学大职教拟以自有资金出资持有大连市通才汇国际教育控股有限责任公司100%股权,实现间接持有大连通才中等职业技术学校和大连通才计算机专修学校(统称“目标学校”)100%的举办者权益,交易对价为1386万元。

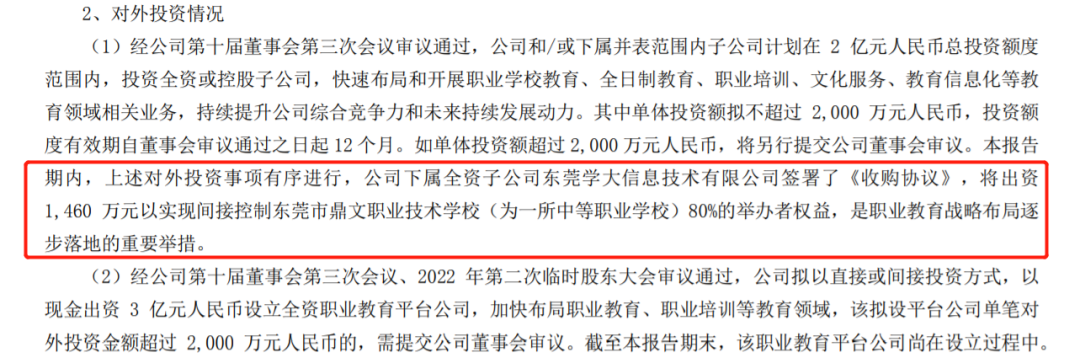

此外,三季报还提到,学大教育将出资1460万元以实现间接控制东莞市鼎文职业技术学校(为一所中等职业学校)80%的举办者权益。

由此,学大教育即将通过并购拥有三所职业教育学校。对其来说,由于此前缺少职业教育的相关布局,此举或许是最有效的转型模式。但学大教育并没有办法放开手脚布局。

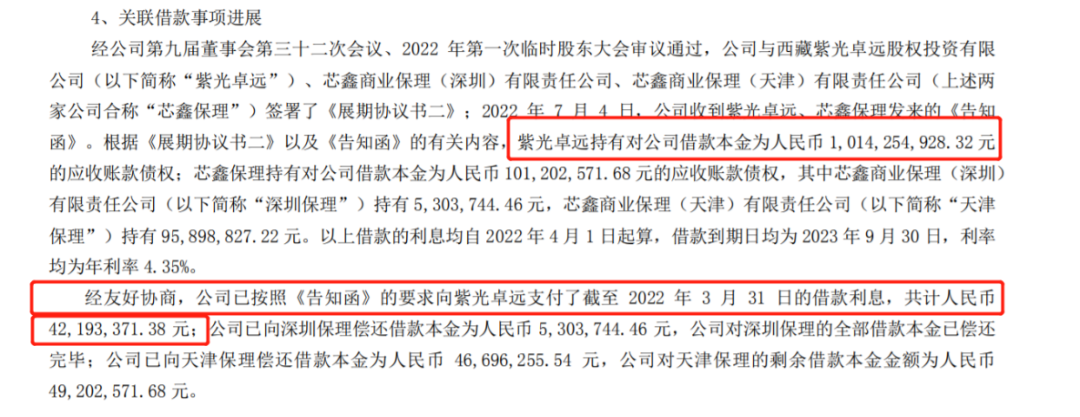

最大的掣肘还是债务问题。这是从美股回归A股时遗留的问题,至今仍未得到解决。根据财报,截至三季度末,公司与西藏紫光卓远股权投资有限公司、芯鑫商业保理(深圳)有限责任公司、芯鑫商业保理(天津)有限责任公司签署了《展期协议书二》。其中,紫光卓远持有借款本金为10.14亿元的应收账款债权,相关借款展期到2023年9月30日。

巨额债务还款期还有不到1年,预计如果一切顺利,明年依旧有望得以展期。但这并不意味着学大教育可以高枕无忧,其需要偿还利息。今年,学大教育又偿还了紫光卓远4219.34万元利息。只要相关债务没有还清,学大教育在“不断失血”的情况下很难通过并购大规模布局。

转型一年来,学大教育虽然有多元布局的规划,但受限于债务遗留以及缺少业务基础等问题,相关布局并没有明显进展。这可能也是教育信息化风口到来时,学大教育并没有被资本炒作的因素。从中长期看,这种掣肘依然在,依赖高中学科培训的风险也难以解决。学大教育的转型前景,充满了不确定性。

评论