文|港股解码 瓶子

11月3日,草甘膦板块拉升异动,截至收盘,中农联合(003042.SZ)录得一字板涨停,润丰股份(301035.SZ)、ST红太阳(000525.SZ)、广信股份(603599.SH)、扬农化工(600486.SH)、、江山股份(600389.SH)等纷纷跟涨。

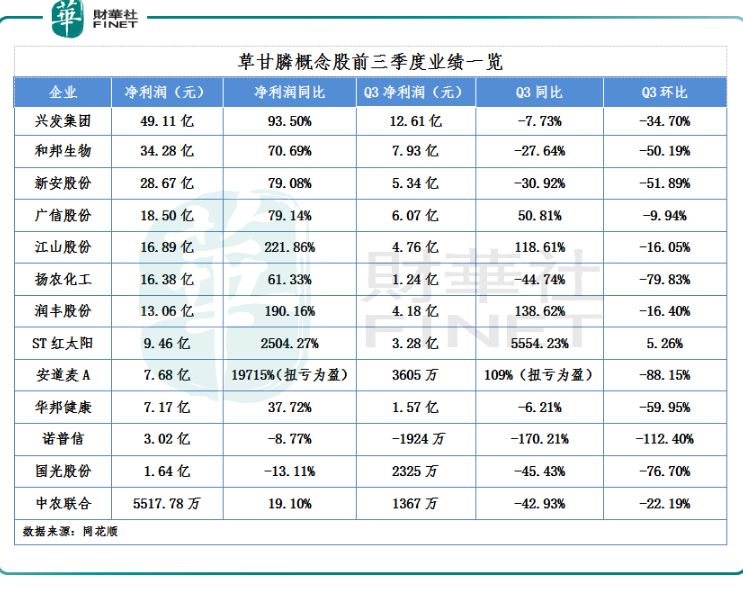

消息面上,受益于草甘膦价格一路猛涨,多家主营草甘膦的上市公司近日陆续披露三季报,业绩悉数大涨。其中江山股份、润丰股份等4家企业净利更是涨超100%。

受此提振,草甘膦板块实现三连涨。相关概念股中,中农联合成功录得4连板,润丰股份、扬农化工等企业近日均取得不错的涨幅。

机构认为,受新增产能有限、需求旺盛等因素影响,未来一段时间农药价格仍会继续维持较强走势。

01 草甘膦“涨价”,提振企业业绩

近两年,受疫情频发、地缘政治冲突等因素影响,全球能源安全、粮食安全等问题放在非常重要的战略地位。全球农产品价格快速上涨,农户种植积极性提高,耕地面积持续增加,以草甘膦为代表农药需求大涨。

而在供给端,草甘膦过去五六年新增产能有限,行业多年库存低位运行。江山股份、新安股份、和邦生物、兴发集团是国内主要的草甘膦生产企业,合计占据了国内一半以上的产能。

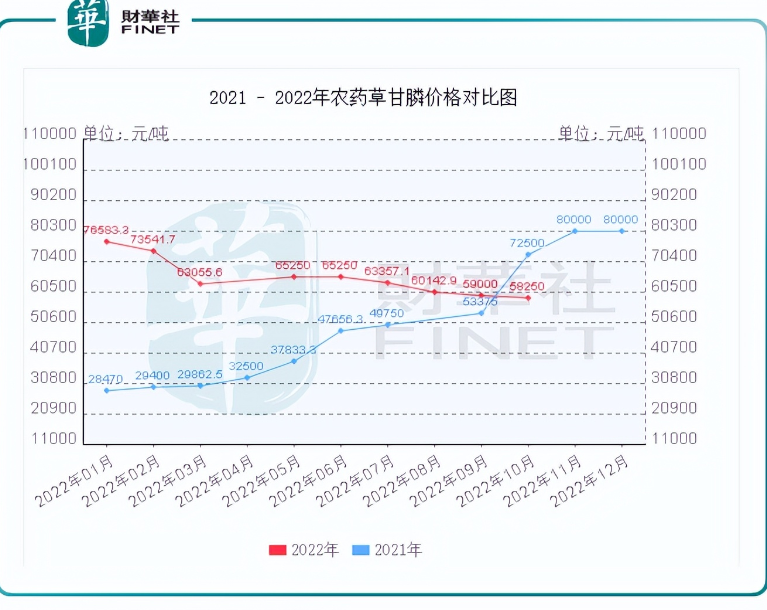

供需失衡状态下,草甘膦价格持续走高,从2021年初不到2.8万元/吨,到12月底的8万元/吨,年涨幅超过185%。截至当前,草甘膦价格仍维持在5.8万元/吨的高价,但相较于去年,草甘膦价格呈现显著的回落态势。

反馈至业绩上,今年前三季度相关企业收益颇丰。例如,作为草甘膦行业龙头之一的江山股份实现营收71亿元,同比增长48.12%,实现归母净利润16.89亿元,同比增长221.86%。

单季度看,第三季度营收18.69亿元,同比增长13.97%,环比下降25.59%;归母净利润4.76亿元,同比增长118.61%,环比下降16.06%。

另一草甘膦龙头新安股份情况相似,前三季度营收约181.29亿元,同比增长36.14%,归母净利润约28.67亿元,同比增长79.08%;第三季度单季净利5.34亿元,同比下降30.92%,环比下降51.8%。

对于业绩的波动,上述公司回答基本一致,主要系草甘膦价格维持高景气,但第三季度为传统农药淡季,农药价格及销量有所回落,导致第三季度净利明显“下滑坡”。

除了江山股份、新安股份外,兴发集团、和邦生物、润丰股份等多家公司第三季度净利润环比均出现不同程度的下滑,诺普信第三季度业绩环比跌幅达112.4%。

02 业绩“红利”能持续多久?

整体来看,得益于行业高景气度,前三季度草甘膦企业盈利水平较去年同期显著提升。

不过,业绩飘红的背后,草甘膦生产商原材料成本压力不小,企业经营风险加剧。

2021年以来,原料磷矿石、黄磷(占草甘膦成本约20%)价格持续上扬,压缩了下游企业利润空间。

数据显示,国内磷矿石价格已由2021年初的374元/吨涨至当期的1000元/吨上下,同比涨幅约65%。

黄磷方面,国内黄磷市场行情先涨后跌,整体上涨运行,截至11月1日,黄磷参考价为37250元/吨,同比小幅下跌。

另外,磷矿石为稀缺性资源,具有不可再生和不可替代性。根据美国地质调查局的统计,2021年中国磷矿石基础储量为32亿吨,按照目前平均每年开采1亿吨左右的速度,仅够开采30年。

因此,拥有磷资源的企业将具备更强的竞争优势。当前来看,在草甘膦领域,除了兴发集团拥有完整的磷化工产业链,江山股份、新安股份、福华通达等企业对原料黄磷的需求均需对外采购。

展望后市,光大证券表示,受益于非专利农药市场规模及占比的持续提升,叠加粮食安全备受重视背景下,农药尤其是绿色农药的发展正迎来新的景气周期。

中信证券研报指出,草甘膦的全球需求仍将持续增长,这一增长除了来源于短中期粮价提振带来的种植面积增长外,还来源于对部分高毒农药的替代,如百草枯等的持续退市。在全球需求增长,而环保监管趋严导致草甘膦短期内无新增产能投放的大背景下,未来一段时间内草甘膦的价格仍有望继续维持较强走势。

评论