文 | 蓝鲸教育 古氘

近日,世纪天鸿公布2022年第三季度报告,Q3公司归母净利润同比下滑15.34%至1989.54万元,营收与上年同期相比也有所下滑。

作为曾经的民营教育出版第一股,上市多年,世纪天鸿的基本面一向发展平稳。然而,对教育信息化的执念,却给公司的未来发展蒙上了一层不确定性。

教育信息化的执念

最新的半年报中,世纪天鸿依然高频提到了“教育信息化”这一关键词。在公司看来,教育信息化浪潮势不可挡,高质量数字化教辅产品需求迫切。第三方数据显示,2017年-2021年,中国教育信息化市场规模从3701.1亿元增长至5086.8亿元,年复合增长率为8.28%。未来,教育信息化行业市场容量或接近万亿级别,市场空间广阔。而公司必然要抓住这一万亿市场机遇,在其中分一杯羹。

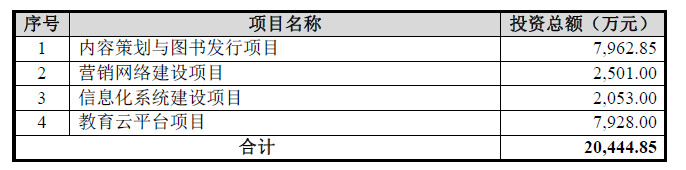

这已经不是世纪天鸿第一次表现出对教育信息化业务的看好,早在上市之前,教育信息化就已经是公司重要的业务建设方向。在招股书的IPO拟投资项目中,信息化系统建设项目和教育云平台项目的投资金额合计9981万元,占比总金额近一半,显示出公司对“互联网+教育”的野心。

2018年末,蓝鲸教育曾专访世纪天鸿董事长任志鸿,他指出了公司未来的发展方向,“随着技术的进步与发展,公司未来会通过数字出版、在线教育、考试服务、培训与办学等方式更密切地与教育产业结合,向教育科技企业转型。”可以看到,尽管世纪天鸿以出版业务起家,但在管理层的规划中,公司的野心远不止如此,最终要往教育科技的方向前进。

然而,此后几年,均未看到世纪天鸿在教育信息化方面的突破和成果。直到2021年4月,公司发布定增公告表示,拟以1元/股,向特定对象发行不超过5460.98万普通股,募集不超过2.44亿元,将全部用于教育内容AI系统建设项目。大额的资本投入,将教育信息化业务重新拉回公众视野。截至今年3月10日,该笔定增已募得资金净额2.36亿元。

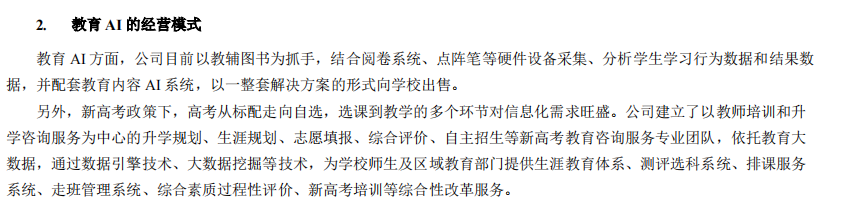

大额投资背后,公司似乎明确了教育信息化的具体业务模式。最新的半年报将之称为“教育AI业务”,以教辅图书为抓手,结合阅卷系统、点阵笔等硬件设备采集、分析学生学习行为数据和结果数据,并配套教育内容AI系统,以一整套解决方案的形式向学校出售。

世纪天鸿经营教辅图书多年,有独家的优势内容,但技术却是短板。这一整套解决方案之下,显然不是世纪天鸿半年217万元的研发投入可以支撑起的,必然寻求外部的力量。

在寻求合作之前,世纪天鸿似乎也尝试过自主研发。但由于教育内容AI系统的研发投入扩大,2021年上半年公司出现了35.64万元的亏损,是公司上市后为数不多的亏损。

随后,世纪天鸿改变了策略。去年年末,公司刚刚对“一笔两划”进行千万级别的投资,计划共同布局智能批改赛道。今年4月,世纪天鸿又以现金方式出资3000万元向微橡科技增资,后者主营教育信息化业务,双方称将在智慧教育领域开展更多合作。

多重动作之后,财报称,目前教育AI产品已经深度覆盖了学生的日常作业等场景,并在四川、山东等地进行试用,服务了四十余所学校、近万名学生。但半年报始终未公布具体的营收及利润数字,“试用”一词也耐人寻味。

布局教育信息化赛道多年,产品却依然停留在试用的阶段,没能发展出第二业务曲线,甚至影响到了公司的主业经营和整体业绩。如此执着于教育信息化,世纪天鸿究竟是出于怎样的考虑?

未见突破的基本盘

成立于2004年的世纪天鸿,主营业务为教辅图书的策划、设计、制作与发行,旗下拥有《优化设计》、《十年高考》、《高考蓝皮书》等知名度较高的读物。2017年9月,在一众大型国有图书出版集团的包夹下,世纪天鸿成功从新三板转向创业板上市,成为中国民营教育出版第一股。

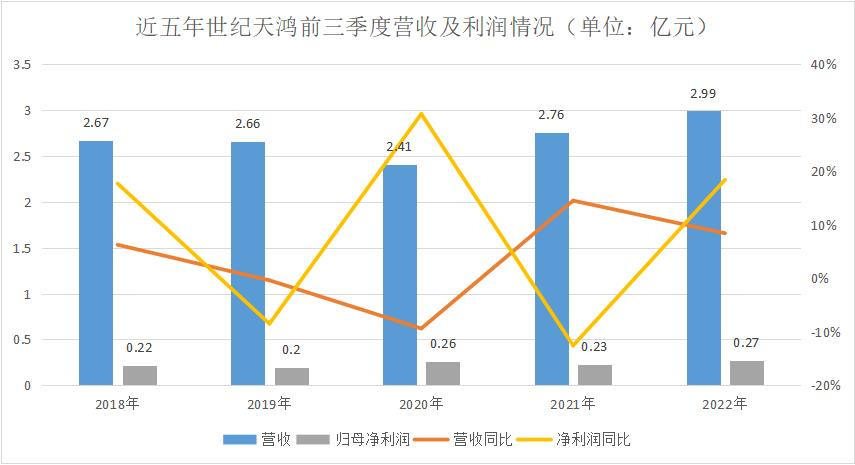

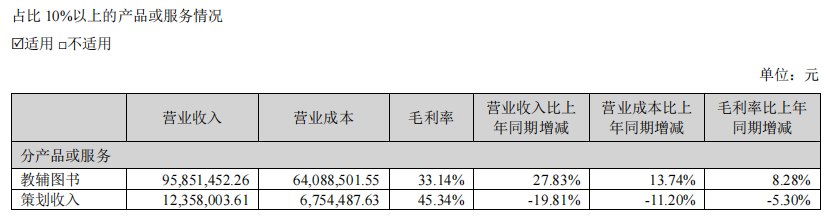

上市之后,世纪天鸿的业绩整体比较平稳。近五年,除了2020年营收利润同比有所下降,业绩整体呈小幅上升的趋势。其中,毛利率较高的教辅图书业务承担了主要的营收任务。今年上半年,教辅图书业务实现营收9585.15万元,同比增加27.83%,为总收入贡献近八成。该板块业务的毛利率为33.14%,比上年同期增加8.2%,发展较为良好。

除了教辅图书,占总收入10%以上的产品只有策划收入,主要向出版社等客户提供图书策划服务获得收入。今年上半年,策划收入为1235.8万元,同比减少19.81%。毛利率为45.34%,与上年同期相比也有所下滑。两相比较,教辅图书依然是世纪天鸿不可动摇的营收主力军。

然而,平稳的另一面代表没有突破,多年来公司的业务收入始终未有突飞猛进的增长。“温水煮青蛙”的担忧之下,世纪天鸿的焦虑较为明显。尽管近年来,世纪天鸿一直在教育科技和教育服务领域多有投资和布局,但新的业务均未带来规模收入。单一依靠教辅图书业务带来的收入,面临着想象力有限的窘境。

一方面,实体教辅图书对公司的存货水平有一定要求,这必然带来存货贬值和存货积压的风险。三季报提到,由于采购图书、纸张增加,截至2022年9月30日,公司存货与上年末相比增加65.68%至5318.48万元。前三季度世纪天鸿的资产减值损失237.88万元,同比增长49.42%,就是期内计提存货跌价准备所致。

而存货增加不止增加营业成本,对公司的存货管理水平提出更大的考验,而且也让销售端承担更大的压力。如若图书销售不及预期,可能给业绩带来较为重大的不良影响。前三季度,公司的销售费用为3166.25万元,同比上涨16.6%,足以看出公司的担忧。

另一方面,“双减”政策落地后,“减负增效”成为K12学校的重要目标,尽管不必像课外学科辅导那样转型,但教辅图书的角色依然在一定程度上被弱化了。“提质”对教辅图书提出了更高的要求,而“减负”则给教辅图书的需求带来了更多的不确定性,市场整体的竞争预计将会更加激烈。

主业多年未有爆发性增长,市场竞争状况又不容乐观,对此世纪天鸿的焦虑尽显,急于寻找第二业务曲线。

新机显现?

今年9月以来,先是国务院常务会议宣布对高职院校和实训基地等设备购置和更新改造新增贷款,随后央行又宣布设立设备更新改造专项再贷款,额度在2000亿元以上。天风证券在研报中指出,本次专项贷款投放,将直接带动教育信息化的需求增长,催生高职院校进行设备更新与改造的意愿和节奏,对产业形成正向催化。

受政策利好影响,A股多家教育信息化个股迎来暴涨。世纪天鸿也蹭上这波东风,10月10日-10月21日,公司股价区间涨幅为6.26%,已经接近今年股价最高点。有分析认为,政策福利下,世纪天鸿的教育AI业务或许将迎来快速发展的黄金期,有望在业绩上取得突破。

然而,世纪天鸿的教育AI业务以自有的教辅图书为抓手,目标受众主体是K12学生,主要适用的并不是此轮政策鼓励的高职院校和实训基地。这轮股价上涨潮,更多是市场的提前反应,能否反映到各个企业的业绩上还有待观察。虽然有教育信息化政策的红利,但世纪天鸿的业务似乎并不是政策支持的“靶心”,公司能否真正获得政策支持并为业绩赋能,还要打上一个问号。

而且,意图转变成教育科技企业的世纪天鸿,似乎未在研发上有相应的付出。前三季度,世纪天鸿的研发费用为334.6万元,与上年同期基本持平。与同一时期高达3166.25万元的销售费用相比,侧重点立显。在这样规模的研发投入下,很难相信世纪天鸿的教育AI业务将有足够坚固的产品支撑和底气。

此外,多年业绩未有突破,带来公司的资本积累并不丰厚,现金流的压力也很难让世纪天鸿放手一搏。截至2022年9月30日,公司的短期借款、应付账款、合同负债合计2.74亿元,同一时期现金及现金等价物为3.11亿元,虽然恰好能覆盖负债,但也未有太多余额。而且,这一平衡的状态还要更多归功于定增募得的资金。前三季度经营活动仅产生现金流入1498.87万元,期内筹得了2.4亿元投资现金。

由此看来,世纪天鸿在教育信息化身上的基础还不够雄厚。押注的短期效果,很可能还会如2021年上半年那样出现亏损。执着于教育信息化多年,世纪天鸿的成果并不显著,反而还要让主业消化执念带来的苦果。眼下,面对教辅图书市场的不确定性和教育信息化业务的变现难题,世纪天鸿的挑战仍将持续。

评论