文|35斗

有消息人士称大北农进入农机行业,选择了与徐工一样的路线——履带式联合收获机和水田型拖拉机。

至此继汽车、工程机械、矿山机械、地产、教育等行业之后,饲料行业的大佬也进入了农机领域。大北农会不会引发饲料行业的“蝴蝶效应”——更多的饲料企业进入农机行业,让我们拭目以待,但农机行业进入巨头竞争时代已经是一种趋势。

20世纪80年代,北美和欧洲的农机市场风云激荡,70年代已经处于动荡和洗牌的拖拉机、联合收获机等行业,面临着20世纪百年中最激烈的洗牌和重组。

市场持续低迷、新的竞争对手不断地涌现,老牌企业的经营困局不仅考验大大小小的农机企业的生存能力,也是雄心勃勃的“大鳄”吞噬“休克鱼”,“快鱼”蚕食“慢鱼”的时机,一场排山倒海地兼并浪潮席卷全球!

国内农机行业从2004年国家开始实施农机购置补贴政策以来,度过了近20年的“黄金时代”,目前从第一产业周期即将进入第二产业周期。产业转折关键期,新的机会出现,众多的跨界大佬纷至沓来,目前中国农机产业正面临着与欧美20世纪80年代同样的际遇,又一次排山倒海式的产业整合浪潮正在酝酿中,但这次的地点是中国。

一、巨头、巨头代理人围猎国内农机市场

从体量上看,中国农机产业规模并不大,通过国家农机购置补贴系统小口径数据看,每年享受国家农机购置补贴资金的农机销售总额大约1000亿元人民币,从国家统计局全品类的大口径数据看,国内农机年产值约为2500亿元。

2500亿元,这个数据真的不算大,美国约翰迪尔一家公司2021年销售收入就超过了2800亿元,所以说中国的农机行业并不算是汪洋大海,准确地说是一种“地中海”式的市场。

然而一个中等规模区区2000亿元的“地中海”,却挤进了几乎所有的跨国巨头,且国内的跨界入局的巨头仍在源源不断的加入。

跨国公司,如大家所熟悉的全球农机界的扛把子美国约翰迪尔公司,欧美的凯斯纽荷兰、爱科、克拉斯、道依茨法尔、雷肯、库恩、阿玛松,以及亚洲的久保田、洋马、井关等知名的农机公司很早以前就在中国安营扎寨了,有的还在中国建立了服务于全球业务的产业链。

从国内农机竞争格局看,近三年时间里,巨头化的趋势已经昭然若揭。

国内农机带头大哥——中国一拖集团,在香港H股和上海A股两地上市公司,而其背后站着的是中国机械工业集团有限公司(简称国机集团)。

国机集团是中国机械工业规模最大、覆盖面最广、业务链最完善、研发能力最强的大型中央企业集团,世界500强,2021年销售收入超过3500亿元,拥有近50家全资及控股子公司,10家上市公司,140多家海外服务机构,全球员工总数近10万人。

国内农机行业体量和规模最大的企业——潍柴雷沃。2022年被潍柴动力全资收购。潍柴动力背后是潍柴集团,在全球拥有动力系统、汽车业务、工程机械、智能物流、农业装备、海洋交通装备等业务板块,旗下拥有潍柴动力、潍柴重机、亚星客车、德国凯傲等海内外7家上市公司、9只股票,集团年收入规模超过3000亿元。

潍柴之于被收入囊中的雷沃重工,最大的价值在于潍柴集团背后全球最强大的商用汽车供应链,雷沃进入潍柴之后,可以直接拥有潍柴发动机、法士特变速箱、林德液压、汉德车桥四大核心部件总成,在这个基础上可以组装出完整的动力底盘总成,这是足以和约翰迪尔、凯斯纽荷兰等跨国公司公平一战的核心能力。

一拖集团和潍柴雷沃是国内农机行业的传统豪强,但更值得关注的应该是近几年接踵而至的跨界大佬,掐指一算的话,就会发现具有全球影响力的国内工程机械、汽车,甚至地产大佬几乎全部跑来造农机了。

挑大个的、按时间倒序来讲,2022年徐工机械、山河智能、大北农进入;

2021年碧桂园高调亮相,2022年正式落子山东临沂,并宣布投资50亿元打造智慧农机生产工厂;

2018年铁建重工进入采棉机行业;

2016年大疆科技推出植保无人机,正式进入农机行业;

2015年中联重科通过收购奇瑞重工的形式进入农业装备领域;此外还有柳工、比亚迪、天鹅重工等重量级选手进入农机行业。

直观地感觉国内农机行业已经成为巨头及巨头代理人之间的猎场。全球装备行业知名企业似乎都想分中国农机的一杯羹。徐工全球工程机械行业排名第四、大疆科技全球无人机行业老大,全球市场占有率70%,铁建重工全球盾构机行业第一……

然而如果我们只看到了这些国内外、农机行业内外的巨头而看不见国内还有15000多家中小微农机生产企业的话,则只能说是只见树木不见森林了。

据农机工业协会的数据,早在2015年国内的农机生产企业数量已经超过了15000家,其中规模以上企业为2500家,这些企业进入了国家统计局数据库。

准确地说,国内农机行业的“马太效应”和“长尾效应”在共同起作用,那么是东风压倒西风还是西风压倒东风呢?

随着工程机械、汽车、地产、大农业等跨界大佬不断进入,国内农机行业竞争的天平已经在向着“马太效应”倾斜,国内农机竞争由草原生态向丛林生态快速转变,属于巨头的时代到来,国内农机行业将进入一个全新的时代。

二、巨头之战将如何影响国内农机行业走势?

农机行业仍然是那个行业,但是竞争的强度明显的提高,参与竞争的主体发生了变化,过去是中等企业与小微企业之间的竞争,而现在的参与者都具有绝对的规模、体量和和强大的实力。

明显地看出来,拖拉机、联合收获机、采棉机等大类的农机已是巨人的游戏,一些传统的行业除了“剩者”之外,还有强劲的“野蛮人”进入,进入降维打击。

巨头与巨头,以及巨头与巨头代理人之间的战争将成为国内农机行业竞争的主角,竞争主体的切换必然会引起农机行业的巨大的变化。

1、巨头之战,本土竞争升级为星际战争

徐工、柳工、铁建重工这些工程机械行业的巨头进入农机行业是冲着一拖东方红、潍柴雷沃和江苏沃得这些国内农机头部品牌去的吗?

笔者认为徐工的胃口并没有这么小!在经过长期的论证,徐工终于躬身入局于农机,很有可能在下一盘大棋,当然棋盘不是中国而是全球,枪口瞄准的竞争对手不是一拖东方红、雷沃,而是约翰迪尔。

2021年约翰迪尔全口径收入440.24亿美元,其中工程机械业务收入112.20美元,农机业务位列全球第一,工程机械业务仅屈居于卡特彼勒、小松之后,位居全球第三,而从销售和体量看,约翰迪尔比工程机械行业的老大卡特多出111.42亿美元,相当于多出一个中国徐工的体量。

如果从规模和体量,从企业的抗周期风险等指标来评价的话,在工程机械和农业装备两个领域,美国约翰迪尔无出其右者,迪尔的综合实力已经远超卡特彼勒,同为百年企业,约翰迪尔比卡特历史更悠久,经历的波折和磨难更多,迪尔选择的道路应该比卡特更具借鉴的价值。

所以从全球范围内找标杆企业的话,徐工、柳工、山河智能等企业更应该向约翰迪尔看齐,国内的工程机械,以及汽车领域、地产行业的大佬入局,他们对标的极有可能是像约翰迪尔这些全球市场上的巨头,他们的布局极有可能也是全球化的布局。

所以徐工、铁建重工、山河智能等跨界“野蛮人”加入农机棋局,本质是提高了国内农机行业的竞争层次和格局,战火从原来国内小诸侯争霸变成全球化的世界大战,甚至可能会升级为星际争霸。

2、推动大整合、大洗牌

实施长达17年的农机购置补贴政策越来越走向普惠制,国内生产农机的企业享受国家农机购置补贴政策是几乎没有门槛,这种政策有利于保护中小微企业,所以短短几年时间里,国内农机生产企业和经销商剧增。

据不完全统计,目前生产企业超过15000家,流通商通过30000家,数量太多,国内农机产销两个环节集中度很低,现有的企业没有人有能力发起洗牌。

和君咨询的王明夫认为企业内部的事,以及行业内部的事,站在企业角度和行业角度往往无解,需要站在产业的高度才能找到答案。

国内农机行业小散乱的现状,目前国内农机企业规模最大的不超过200亿元,且几个小巨头之间也是互相攻伐,由于战略雷同,他们之间几乎没有联合起来的可能,小巨头之间仍然是内耗战,有专家认为国内农机行业要大整合和大洗牌,需要借助外部的力量。

国内农机行业渴望洗牌如“久旱盼甘霖”,国家产业政策加上数量很多的跨界“野蛮人”,国内农机行业极有可能会迎来一场深彻的大动荡、大洗牌、大重组。

此轮洗牌由于是外来强大力量推动的洗牌,一方面是竞争格局重建,另一方面是竞争主体的换人,某种程度上将是一场“腾笼换鸟”的游戏。

如果响应一下前文的话,就是农机行业还是那个行业,但是竞争的主体变得更强大了,这次进来的和留下来的,都将是具有全球竞争实力的选手。

参赛的选手升级了,中国农机产业也将跟着升级,未来全球农机产业格局极有可能是欧美、日韩和中国三足鼎立,且中国农机产业极有可能接棒欧美成为全球农机产业新引擎,

3、推动全球范围内的产业转移和产业链重组

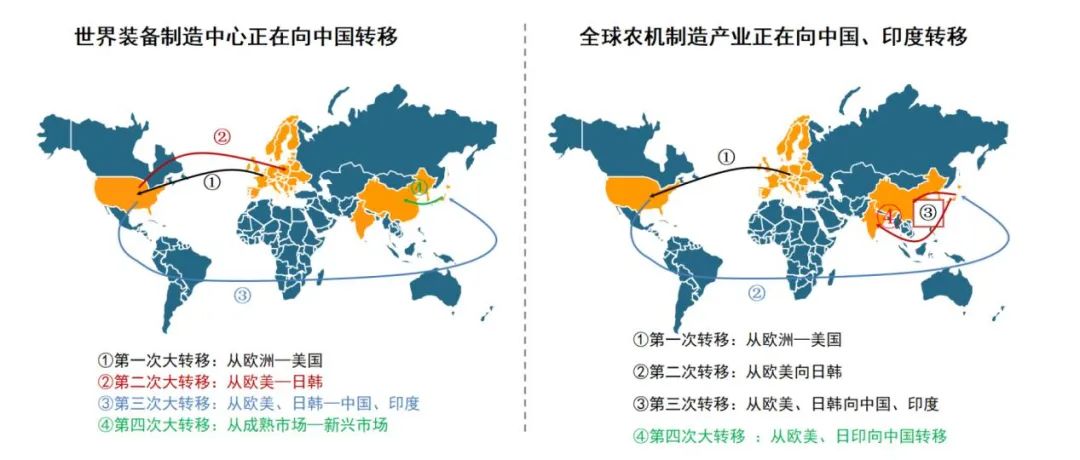

全球装备制造业至少有四次大的转移,紧随其后全球机产业制造重心也发生了三次大转移,目前是第四次。

18世纪中叶出现了“第一次工业革命”,在这个过程中以蒸汽机为动力的拖拉机、联合收获机等农机出现,当然这些事情都发生在以英国为主的欧洲地区,19世纪随着美国西部大开发,欧洲农机制造重心向北美转移,这是第一次转移;二战之后欧洲、北美的农机制造业向日本和韩国转移,这是第二次转移;20世纪80年代之后中国改革开放,全球的农机产业,尤其是欧美和日韩集体向中国和印度等国家转移,这是第三次转移。

2020年新冠疫情发生之后,全球农机产业遭受重创,尤其是基础零部件供应体系,其生产节奏、运输节奏、运输路线完全被打乱,相对稳定的中国市场成为全球农机供应链基地,换句话说全球农机零部件制造基地向中国转移,尤其是已经在中国建厂的久保田、洋马、迪尔、凯斯等跨国公司,为了保证中国工厂生产,已经在加大中国境界的零部件采购。

徐工、铁建重工、柳工、中联重科等跨界巨头的全球化程度远远高于目前国内的农机企业,这些企业进入国内农机行业,极有可能会促进国产农机全球化的进程,最直接的变化可能是整机出口数量的增加,甚至这些大公司有可能到国外建立本地化的生产基地。

另一方面,铁建重工、柳工、碧桂园等跨界者的起点明显很高,像铁建重工的高端采棉机、青贮联合收获机和碧桂园的智能化农机,必然要向欧洲和北美市场上采购大量的部件或总成,这将增加进口配件的数量和产值。

另外强大的跨界竞争者的加入,势必会对约翰迪尔、凯斯纽荷兰、克拉斯形成一定的触动甚至压力,有了这些积极的外界影响,这些跨国大佬将会重视审视中国市场,以及重新审视中国的竞争对手。

积极的反馈是加大在中国市场的投入和加快向中国市场反入新技术和新机型,这将形成积极的正向竞争氛围。

总之,更有实力的跨界者的加入,必然会打破稳定的竞争格局,会引起全球范围内的产业格局变化和产业链的动荡,会有积极的一面,当然也会有消极的一面,但改变是必然的。

三、国内现有的农机企业,向左向右?

国内农机行业的竞争主体变化了,我们从全球化的视角进行了一场恣意汪洋的畅想,种种变化可能发生,也有种种不发生的可能。

但是如果真的发生了,现有的绝大多数农机企业的生态位将越来越狭窄,生存资源越来越稀缺,我们所处于产业、市场环境都具有“渐变——不可逆”的特征,应对变化的唯一办法就是以变治变,农机企业需要动态的调适与环境的关系,以主动者的状态与强者共舞。

1、与强者为伍,自己变得更强大

要在“战略上藐视敌人,战术上重视敌人”,首先巨头们的进入会改变行业内的很多东西,且会引发一系列不可预知的连锁反应,同时巨头们集中资源用重金去砸的品类或产品,短期内会改变某个细分领域的竞争格局和生态环境,这是必然的结果。

但是“罗马不是一天建成的”,巨头们要在农机行业真正站稳脚跟需要一个过程,更遑论颠覆现在的既得利益者了,比发中联重科用了10年时间都没有真正地在农机行业立足。

巨头们进入,给现在的企业是一种多方位的冲击,但并非全是坏处。体育竞技中有一个现象,在百米飞人大赛中,同一组有实力很强的选手参赛,这一组的成绩会更好,因为强大的竞争对手会激发选手的潜能。

农机行业也一样,更强大的竞争对手进入来,会对现在的企业产生危机感,逼迫企业改变竞争策略,同时与强大的竞争对手近距离的接触,也能就近学习到无进的技术、理念和管理,这将让自己变得更强大,如果学习能力很强,改变得足够快,自己可能就会变成更强者。

2、加入强者阵营,变成强者的一部分

变得比跨界者更强大固然好,但变成强者需要具备天时、地利、人和等诸多的条件,如果条件不具备的话也可以接受“归化”,也就是加入强者的阵营,变成强者的一部分。

近200年的全球农机史就是一部生长、竞争、死亡与融合的历史。很多企业名字已经没有了,但其实他们并没有消失,他们已经变成了别的公司或变成别的公司的一部分。

如迪尔187年的历史上有不少于50家公司加入迪尔大家庭,如果不加入迪尔这些企业可能早就湮没在历史的长河中了。

赛迈道依茨法尔,从名字上就可以看出来至少是由三家公司组成的,而美国爱科公司则更典型,1990年美国道依茨艾里斯公司总裁以管理层收购的方式买下了道依茨艾里斯公司,将其改名为美国爱科公司,之后开始了一路开挂的并购之路,据不完全统计,短短32年时间,有40多家公司“归化”爱科,如芬特、卡特彼勒、麦赛福格森等爱科保留品牌和完整的企业文化。

对于上万家国内农机企业,有资格被约翰迪尔、久保田、潍柴雷沃等大公司收购也不失一种荣耀。

这不是打不过就投降的把戏,而是自己有独特的竞争实力,巨头们恰好需要这种能力。

国内农机企业有必要改变“宁为鸡首,不为凤尾”的固执,向强者臣服,加入强者阵营,变成强者的一部分。

3、遁入细分市场,躲进小楼成一统

全球著名的战略专家麦克尔·波特认为企业只有三种基本战略:成本领先战略、差异化战略和专业化战略。

其中专业化战略本质上就是细分战略,也就是企业要从大行业跳出来,进入一个相对较小的细分市场,这种市场对企业的专业能力要求很高,且市场体量并不大,大企业看不上眼或想干也干不好的市场。

这种市场在农机行业里比比皆是,比如植保无人机行业、烘干机行业、旋耕机行业、山地拖拉机行业等。

这些细分领域看似简单,实则是专业玩家的赛道,如植保无人机,国内能叫上名字的大企业几乎都曾涉足过,就连约翰迪尔、久保田这些大佬到现在都不死心,但全球范围内看只有深圳大疆科技能干好。

这是因为无人机是遵循“摩尔定律”的电子产品,第二属性才是农机,传统农机企业擅长机器制造,但不擅长电子技术,所以在这个细分赛道,赢家属于在电子技术上有优势的大疆。

进入细分市场,“躲进小楼成一统”,是一种高明的生存策略,但并不是想遁世的“驼鸟策略”,因为很多小企业就是在细分市场上打下基础之后再进入大行业的。

4、避开正面战场,将自己融入产业链

正面硬扛和进入细分市场仍然是在一下维度之下的竞争策略,只是强竞争与弱竞争罢了。

但还有第三条跑道可走,就是进入产业链的上下游,成为现在巨头们的供应商或客户,这可以称为化生死对手为命运共同体。

比如一个拖拉机整体组装企业,强化自己的变速箱制造能力,放弃整体生产与销售而变成一个变速箱的供应商。

目前看,国内拖拉机、联合收获机行业的现状是整机生产企业很强大而变速箱、车桥等核心部件的生产企业弱小,“零部件强整机才能强”,既然零部件制造落后于整机制造,这在投资就是所谓有“价值洼地”,是比整机组装更大的机会,一个拖拉机组装企业变身成一个零部件生产企业,与原来的竞争对手会“化干戈为玉帛”,大家的共同目标是生产出更有竞争力的拖拉机了。

成为产业链的一部分,不仅仅是避开竞争,更重要的是发现“价值洼地”和强联合让价值增值。

5、创造新赛道,开辟新天地

当然更积极的策略是创新,比如创造全新的品类,创造全新的赛道,制造全新的蛋糕出来。

这是最好的避开与强大的竞争对手竞争的良策,也是企业最高的生存智慧。

关于创造新品类,国内农机行业存在着无限的可能性,目前笔者能想到的是电动农机、无人驾驶农机。

不久的将来,国内农机行业一定会出现农机版的“马斯克”和“特斯拉”,电动农机是与传统的燃油农机完全不一样的新物种,电动农机是全新的农机品类,且是规模上万亿的大品类,未来全球的新霸主极有可能是从新能源农机领域诞生。

江山代才人出,各领风骚数十年。

结 语

全球市场中国化,中国市场全球化。随着徐工、大北农、比亚迪这些跨行业巨头进入农机行业,国内农机行业的全球化速度会加快,在巨头们产业链、分销网络、资本平台等大资源的加持之下,国内农机产业将会更加深度参与全球化的竞争进程中,同时新技术将催生出新赛道和新的独角兽、巨头出来。

评论